了解流动资金周转指标的相互关系,正确考核流动资金的周转情况,对于促进企业改善经营管理和加速流动资金周转具有现实意义。本文拟对流动资金周转指标的相互关系谈谈个人的看法。

1.流动资金周转期。这个指标是流动资金平均余额与一定日期的乘积,同当期商品销售收入的比值,它表示定额流动资金或全部流动资金每周转一次需要的时间。即企业的流动资金从货币形态开始,经过储备、生产、销售等周转过程,到重新取得货币为止的全部时间。其计算公式为:

2.流动资金周转次数。这个指标是商品销售收入与流动资金平均余额之比。它所反映的是流动资金在一定时期内(一年或一季)周转了若干次。周转数次越多,企业需要的资金越少。其计算公式为:

了解流动资金周转指标的相互关系,正确考核流动资金的周转情况,对于促进企业改善经营管理和加速流动资金周转具有现实意义。本文拟对流动资金周转指标的相互关系谈谈个人的看法。

流动资金周转期、周转次数、占用系数之间的关系

1.流动资金周转期。这个指标是流动资金平均余额与一定日期的乘积,同当期商品销售收入的比值,它表示定额流动资金或全部流动资金每周转一次需要的时间。即企业的流动资金从货币形态开始,经过储备、生产、销售等周转过程,到重新取得货币为止的全部时间。其计算公式为:

例如,某企业一年的商品销售收入为100万元,流动资金平均余额为20万元,则该企业的流动资金周转期为72天。即:

2.流动资金周转次数。这个指标是商品销售收入与流动资金平均余额之比。它所反映的是流动资金在一定时期内(一年或一季)周转了若干次。周转数次越多,企业需要的资金越少。其计算公式为:

如上例,某企业的流动资金在一年内周转了5次2927。

3.流动资金占用系数。这个指标是流动资金平均余额同商品销售收入之比。流动资金的利用程度越高,资金占用系数越小,资金周转速度也就越快。其计算公式为:

上例中,流动资金占用系数为0.2(20∶100),即该企业每100元的商品销售收入需要占用20元流动资金。现在使用的百元产值占用流动资金这个指标,也就是资金占用系数,只是把商品销售收入换成工业总产值,可以不受销售情况变化的影响;把小数变为整数,便于观察而已。

上述三个指标,表现形式虽然不同,各自保持着独立的形态,但它们之间却存在着内在的联系,只要知道了其中一个指标,就可以求出其他两个指标来。例如,已知周转次数,用它去除当期日历日数,就可以求出周转期。如上例,已知某企业流动资金周转次数为5,则以5去除360天,即知周转期为72天。反之,如果已知周转期为72天,则用它去除日历日数360天,亦可求得周转次数为5次。同样,如果把资金周转期除以当期日历日数,即得流动资金占用系数。如上例,资金占用系数应为72∶360=0.2,同前面用流动资金平均余额对商品销售收入之比所得的结果一样。流动资金占用系数这个指标,从计算公式中可以看到,它是资金周转次数的倒数,因此,只要知道其中一个指标,就可以用它去除“1”,从而求出另外一个指标。如上例,已知周转次数为5,则资金占用系数为1∶5=0.2;已知资金占用系数为0.2,则资金周转次数为1∶0.2=5。

由此可见,反映企业流动资金周转情况的虽然有上述三个指标,但它们的计算方法并不复杂,只要掌握了资金周转原理和它们之间的相互关系,每个指标都可以很快地计算出来。

流动资金个别周转率与综合周转率之间的关系

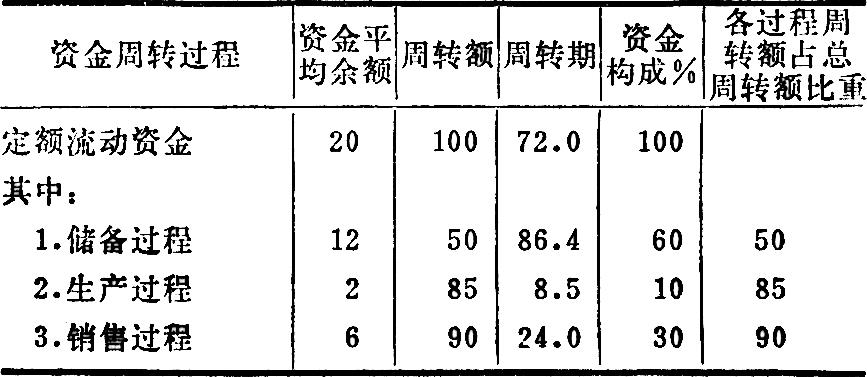

企业的定额流动资金,除了就整个企业的范围计算综合周转率以外,还要按照各个周转过程计算各个过程的周转率。计算个别周转率的方法同计算综合周转率的方法一样,只是所使用的周转额有所不同。个别周转期是各个过程的流动资金平均余额,乘以当期日历日数同各该过程的周转额之比;综合周转期是全部定额流动资金平均余额,乘以当期日历日数同商品销售收入之比。二者既有联系,又有区别。个别周转期虽然包括在综合周转期之中,但各个过程的周转期相加之和并不等于综合周转期。举例说明如下:

如上表所示,该企业的综合周转期为72天,而储备、生产、销售三个过程的周转期之和为118.9天。它们之所以不等,主要是周转额不同。各个过程的周转额,不仅是逐步递转包括前一阶段转下来的重复因素,而且连最后一个过程的周转额与总周转额也不一致。因此,要想测定各个过程的个别周转期在总周转期中所占的份额,可以做如下计算:

1.按各个过程的资金周转额占整个资金周转额的比重计算。如上例,各个过程的个别周转期在综合周转期中所占的份额是:

储备过程 86.4×50/100=43.2天

生产过程 8.5×85/100=7.2天

销售过程 24.0×90/100=21.6天

2.按各个过程的资金平均余额占全部定额流动资金平均余额的比重计算。如上例,各个过程的个别周转期在综合周转期中所占的份额是:

储备过程 72×60%=43.2天

生产过程 72×10%=7.2天

销售过程 72×30%=21.6天

上述两种方法,实际上都是以资金平均余额为基础的。如果用商品销售收入直接去除各个过程的资金平均余额,乘当期日历日数,所得之积,也会得到同样的结果。当然,各个过程资金周转的快慢,是决定企业综合周转率的基础,但由于计算个别周转率和计算综合周转率所使用的周转额不同,二者有时也出现此快彼慢、方向互逆的情况。综合周转率的加速,一方面靠各个周转过程资金占用额的减少,另一方面要靠商品销售收入的增加,最终为资金平均余额与资金周转额二者的对比关系所决定。流动资金周转的加速,通常是在下列情况下实现的:

1.流动资金平均余额不变,商品销售收入增加;

2.商品销售收入不变,流动资金平均余额减少;

3.商品销售收入增加,流动资金平均余额减少;

4.商品销售收入和流动资金平均余额都增加,但销售收入增长的幅度大于资金平均余额增长的幅度;

5.商品销售收入和资金平均余额都减少,但商品销售收入减少的幅度小于流动资金平均余额减少的幅度。

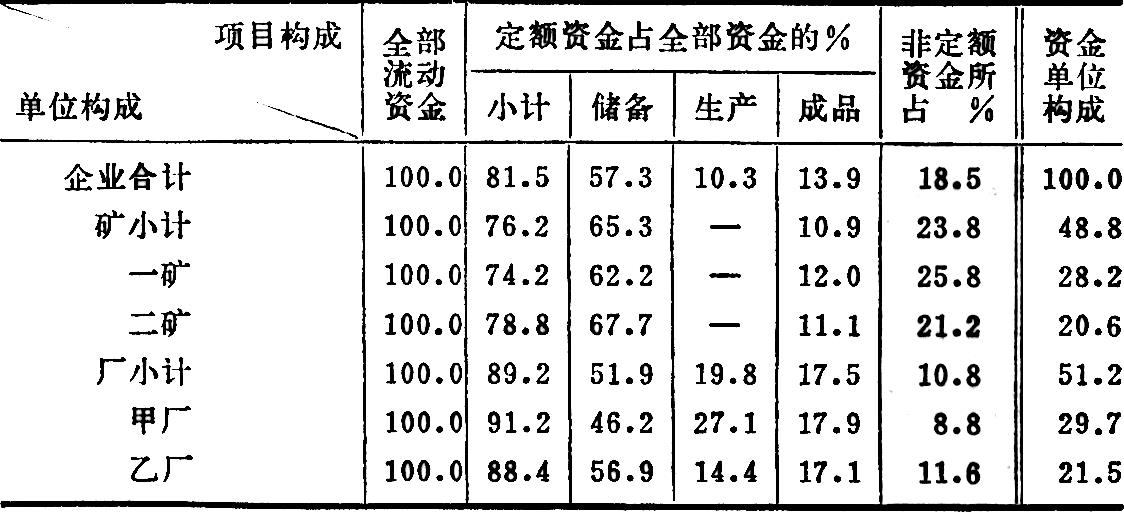

综合性企业流动资金的项目构成和单位构成的关系

一个综合性企业,往往包括很多厂矿,由于各个厂矿的生产性质或生产方式不同,它们需要的资金数额和资金结构也就不一样。因而,企业所属的单位构成如果发生了变化,整个企业需要的资金数额和资金构成也必然随之发生变化。例如,某综合性企业流动资金构成情况如下:

上表清楚地告诉我们,厂与矿资金结构是不同的。看一个综合性企业流动资金的状况,既要看资金的项目构成,也要看它的单位构成。因为资金的项目构成,与它的单位构成有密切的关系。如果观察某一企业的流动资金在不同时期内发生的增减变化,或是对比同类型企业流动资金周转情况,必须注意它们所属单位的构成,只有在单位构成大体相同的情况下,对比才有实际意义。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号