国营工业企业会计制度,从1981年起作了重大的改革,对促进经济发展,加强经济核算,严肃财经纪律,提高核算水平等方面,都将起到很大作用。现将我们在工作中遇到的一些具体问题提请研究,以期更好的理解和贯彻新的会计制度。

新会计制度把原来的“工资”科目,改为“应付工资”科目。其理由是:现在我们每月实际支付的工资,与每月实际发生的工资(即应计入当月成本的工资)不一致,因此,设置结算性的“应付工资”科目,以分别反映各月实际发生的工资、实际支付的工资和少付或多付的工资。要求工资不论是否在本月支付,都要按当月应该支付给职工的工资,转入生产费用有关科目及其它有关科目,以保证成本核算的正确性。这种结算性科目,月末就可能发生余额。借(减)方余额表示多付的工资,贷(增)方余额表示少付的工资。而原有“工资”科目月底无余额,它是一种过渡性科目,只能起集合分配的作用。

不错,现在,我们绝大部分工业企业每月工资的计算,都是按上月考勤计算的实际发生工资,作为本月实际支付工资,并用以计算本月成本的。这种作法,根据权责发生制的原则,显然是不合理的。但值得商榷的问题是:

国营工业企业会计制度,从1981年起作了重大的改革,对促进经济发展,加强经济核算,严肃财经纪律,提高核算水平等方面,都将起到很大作用。现将我们在工作中遇到的一些具体问题提请研究,以期更好的理解和贯彻新的会计制度。

(一)关于“应付工资”科目的设置问题

新会计制度把原来的“工资”科目,改为“应付工资”科目。其理由是:现在我们每月实际支付的工资,与每月实际发生的工资(即应计入当月成本的工资)不一致,因此,设置结算性的“应付工资”科目,以分别反映各月实际发生的工资、实际支付的工资和少付或多付的工资。要求工资不论是否在本月支付,都要按当月应该支付给职工的工资,转入生产费用有关科目及其它有关科目,以保证成本核算的正确性。这种结算性科目,月末就可能发生余额。借(减)方余额表示多付的工资,贷(增)方余额表示少付的工资。而原有“工资”科目月底无余额,它是一种过渡性科目,只能起集合分配的作用。

不错,现在,我们绝大部分工业企业每月工资的计算,都是按上月考勤计算的实际发生工资,作为本月实际支付工资,并用以计算本月成本的。这种作法,根据权责发生制的原则,显然是不合理的。但值得商榷的问题是:

1.用上月考勤计算的本月实际支付工资,不能作为本月计算成本的根据,那么,应计入本月成本的实际发生工资数应从何处取得?因为,这个问题如果解决不了,尽管科目名称改了,各企业财务部门也只好仍然用“应付工资”的借(减)方发生额,原数从贷(增)方转入生产费用及其它有关科目,和原“工资”科目的作用一样,月底也不体现余额。

实践证明,每月月底在计算成本之前就要先算出当月实际工资的发生数是不可能的。现在,每月十日左右按照上月考勤记录计算工资,到了月中、月末仍会发生许多补漏、更正的事项,尤其是一些有关产量、质量等综合奖,只能到了下月对各种指标进行核实审查之后,才能计算出正确的数字,因此,在月底时就要求得出正确反映当月职工劳动数量与劳动质量的实际发生的工资总额,作为“应付工资”科目贷(增)方登帐的根据,只能是一种理论上的设想。

准确的工资实际发生额得不出来,那么能不能用估计的办法,到月底根据有关指标预计完成情况,先估计一个数字计入成本呢?我认为是可以的。在我们会计核算业务当中,当实际数字不能确定之前,是允许先按估计数入帐的。譬如基本建设单位交付使用的固定资产,如果价值未定,可先按估计价值入帐,俟实际价值确定以后再行调整;又如尚未付款的收库材料,月终可以按计划成本暂估入帐,到下月初用红字冲回,再以实际发生数字重作有关记录,等等。当然,采取估计入帐的办法,只能作为一种权宜措施,等到有了实际数字以后,必须立即更正过来,不能让估计数长期在帐面上保留,这是会计核算必须坚持的基本原则。

现在,假定我们计入成本的工资数额采用估计数,而其实际数正好是下个月的实际支付工资数,那我们如何“调整”呢?上个月的成本已经计算完毕了,不能进行调整了,那就只好在计入下月份成本的估计工资数中再进行调整。这样做,每个月都要进行调整,每个月的成本都不能真实。费了很大功夫,而达不到预期的目的。

2.从科目的经济性质上来看。凡是应付未付的款项,就是说经济事项已经发生,而货币支付尚未实现,因此它是一种“负债结算”帐户,属于“资金来源”类科目。但从“应付工资”的具体情况分析:从月初一日起到实际发薪之日止,职工已经付出了劳动量而没有得到应得的劳动报酬,这时,如果可以把它计算出来,应该是属于“应付工资”的性质,即一般所谓的定额负债。但发薪以后,职工取得了全月的劳动报酬,而劳动量待以后陆续付出。这时,会计上需要反映的数字,应该是一种“预付工资”(属于资金占用性质),而不是什么“应付工资”了。在实际工作中,“应付工资”科目在工资实际支付之前,贷(增)方是没有记录的,不可能作出借(增)“生产费用”等科目、贷(增)“应付工资”科目的分录来,这样帐户上根本体现不了应付未付的问题。而到了发薪之后,才开始在帐户的借(减)方按实际支付数登帐,反映的却是与“应付”相反的涵义。换句话说,即:工资未付之时,“应付工资”无法登帐,“应付”体现不了;工资已经付出,反而要去登“应付工资”的帐,却又登在“应付”的反面,这种会计分录与登帐方法是违反经济事项的真实面貌的。

3.“应付工资”科目的贷(增)方发生额,要求与统计部门计算的“工资总额”相等。过去我们将按上月考勤计算的本月实际支付的工资,即计入当月生产费用有关科目和其它有关科目的工资的贷(增)方发生额与借(减)方发生额完全相等,统计部门的“工资总额”与财务部门帐上的“工资总额”也可以一致。当然,这种作法的缺点是不能如实反映每月的成本,月度统计报表也不够真实。但如果我们从累计的数字来检查,即从一个季度或者年度来看,与真实情况相差并不太远,而且其差数的求得也非常简便,现以数字例举如下:

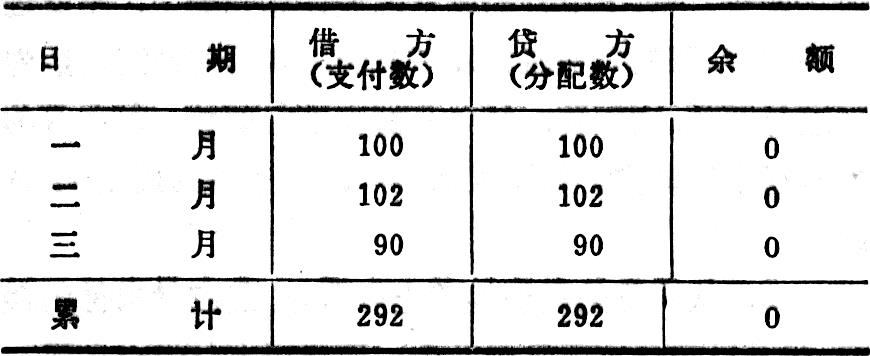

一月份实际支付工资100元(是按去年12月份考勤计算的);

二月份实际支付工资102元(即等于一月份实际发生工资);

三月份实际支付工资90元(即等于二月份实际发生工资),三月份实际发生工资为110元。

按过去的作法:

按现在的要求:

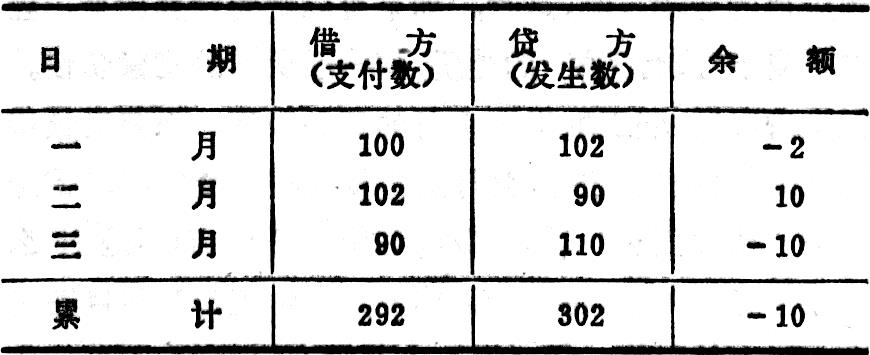

以上,表一说明:工资科目的借(增)方(工资的实际支付数)与贷(减)方(工资的分配数)完全相等,余额为零。“工资总额”全季累计为292元。表二说明:一月份的实际支付工资100元,但实际发生工资102元,余额为-2元(即100-102);

二月份实际支付工资为102元,而实际发生工资为90元,余额为10元(即100-90);

三月份实际支付工资为90元,而实际发出工资为110元,余额为-10元(即100-110)。

由此可见:“应付工资”帐户每月月底余额即为当月实际发生工资与一月份实际支付工资之差。季末、年末月份的余额,即季末、年末月份实际发生工资与一月份实际支付工资之差,这个差比,是永远不变的。

表一与表二之差为292元元-302元=-10元。也就是表二的贷(增)方累计发生数302元加上它的月末余额-10元。(802-10=292)即等于表一贷(减)方累计发生数。

以上可以看出:表一的办法简单易行,表二的办法,每月工资实际发生数无法取得。如果采用上月估计、下月调整的办法,那就不但数字不准,反而多此一举了。

根据以上三点理由,我认为还是采用“工资”科目比较切合实际。虽然月度之间有成本不实之嫌,但一般企业如无特殊情况,上下月工资总额波动还是不大的。同时,下个月的实际支付工资,采用上个月的实际发生工资,也可以理解为下个月及时的调整了上个月工资分配的差额。如上例:一月份工资应分配教(即计入成本与其它有关科目之工资数)为102元,实际上只分配100元,差额2元,二月份发现后,及时将原分配额100元加上差额2元(共102元)调整二月份分配额。依此类推,二月份工资应分配数为90元,而实际分配102元,差额12元,三月份发现后,及时将原分配数102元减去12元(计90元),调整三月份分配额。这种由于原计数字不实,及时在下月份调整的办法,在理论上应该是允许的。而逐月顺序调整的结果,使得工资的累计支付数与累计发生数永远保持一个有限的差额(即最后月份的工资实际发生数与一月份工资实际支付数之差),这个数字我们可以在报表分析时加以说明。

(二)关于“材料成本差异”科目的使用问题

新会计制度规定,实行材料按计划成本计价的企业,必需设置“材料成本差异”科目,核算企业各种材料的实际成本与计划成本的差额。实际成本大于计划成本的差异,记入本科目的借(增)方,实际成本小于计划成本的差异,记入本科目的贷(减)方。结转发出材料应负担的成本差异,都在本科目贷(减)方登记,实际成本大于计划成本的差异,用蓝字登记;实际成本小于计划成本的差异,用红字登记。

“材料成本差异”科目,是“材料”科目的调整科目,当其余额为借差时,与“材料”科目余额为同方向,属于“附加调整科目”性质;当其余额为贷差时,与“材料”科目余额为反方向,属于“备抵调整科目”性质。

制度规定的这个科目的使用办法值得研究的问题是:

1.材料成本差异的发生数,一般是从“材料采购”、“辅助生产”、“委托加工材料”等几个科目转来的。现以“材料采购”科目为例,说明它与“材料成本差异科目”的关系:

“材料采购”科目,是用来反映和监督材料采购资金支出情况,计算企业外购材料的实际成本,以及考核采购业务经营成果的科目。它的结构是:借(增)方表示外购材料的实际成本,包括材料的买价,外地运杂费、运输中的合理损耗,以及入库前的整理挑选费用,这是企业材料成本的真实构成,也是采购资金支出最完整的记录。“材料采购”科目的贷(减)方,表示货款已付,材料已验收入库并转入“材料”科目的数字。其计划成本部分,转入“材料”各科目,计划成本与实际采购成本之差,则转入“材料成本差异”科目,故“材料采购”科目的贷(减)方与“材料”科目及“材料成本差异”科目的借(增)方的对应关系,应该是固定的。

当材料的实际采购成本大于材料计划成本时,这种转帐方法完全合乎实际,但当实际采购成本小于计划成本之时,转入“材料成本差异”的数字,制度规定不是用红字从“材料采购”科目的贷(减)方转出,而是用蓝字从借(增)方转出,这样,就不恰当的增加了“材料采购”帐户的借(增)方发生额,等于加大了采购成本和采购资金,掩盖了采购业务的实际经营成果。

“材料采购”科目的贷(减)方,表示材料采购业务及货款结算过程完毕,转入“材料”科目的数字,这个数字无疑要以借(增)方发生数为准,虽然它的对应关系分成了“材料”与“材料成本差异”两个部分,但其总和也必须与材料实际采购成本相一致。如果我们强调转给“材料”各科目的计划成本不能动,而让“材料采购”这个“成本计算”帐户去迁就它,结果使“材料采购”科目借、贷两方发生额都虚增了“差异”数字,这种记帐方法,显然是不切实际的。

“材料采购”科目如此,其它如“辅助生产”、“委托加工材料”等科目也如此。当自制材料或委托加工材料的实际成本低于计划之时,本来是一件好事,应当正确反映其经营成果,但因科目处理不当,不但体现不出节约,反而要加大这些科目的借(增)方发生额,这样,对成本分析或生产费用要素分析,都是不利的。

2.材料成本的核算,归根到底应该是实际成本的核算,“材料成本差异”科目的性质,理应属于“材料”科目的“附加调整帐户”。它的记帐方向应该与“材料”科目的记帐方向相适应,这样才能同时利用这两个科目的借、贷、余三方面记录,真实反映材料储备资金的增、减变化情况。即两个科目的借方发生额之和,反映本期材料收入的实际成本,贷方发生额之和,反映材料发出的实际成本,余额之和表示在库材料的实际成本。

新的会计制度规定,结转材料发出应负担的成本差异时,不论正差异或负差异一律从“材料成本差异”科目的贷(减)方转出,以与“材料”发出的记帐方向一致,这种规定是正确的。为了彻底解决这个问题,必须使“材料成本差异”的借(增)方记录也实行这种办法,即不论正差异或负差异,都应该借(增)记本科目,贷(减)记“材料采购”、“辅助生产”等科目(负差异用红字表示)。这样规定以后,“材料成本差异”帐户的结构是:借(增)方反映发生的差异数,贷(减)方反映已分摊的差异数,余额表示库存材料应负担的差异数,这样,界线分明,结构严谨。

也可能会发生这样一种情况:某些月份材料实际采购成本低于计划成本很多,冲抵一部分正差异之后,借方发生额仍为红字,在贷方结转出一部分差异后,余额仍为红字。这种情况允许不允许?应该是允许的。因为“差异”科目并非实物盘存科目,不一定都是借方正余额。出现负余额,正体现其为“调整科目”的特点,对于资金平衡表的编制也不受任何影响。

我对以上两个问题的看法是粗浅的,提出来请大家指正。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号