多品种机械工业的成本核算方法,是个比较复杂的问题。近年来,我们针对厂里的生产特点,适应多品种机械生产成本核算的要求,把成本计算的定额法、分步法和费用分配的定额比例法结合起来加以运用,我们暂把这种方法叫做“定额逐步综合结转法”。它的主要特点是:一方面在定额成本的基础上,以计算总差异的方法,反映车间总的成本超降,确定车间的生产经营成果;另一方面,本着主要产品从细、一般产品从简的精神,用比较细的方法核算各种主要产品的成本差异,据以计算产成品的实际成本。

下面谈谈“定额逐步综合结转法”的基本做法。

一、编制定额单位成本

根据企业具体情况以及成本管理上的需要,将企业的各种产品分为主要产品和一般产品。不论主要或一般产品,都要根据有关部门制订的各种定额如原材料、辅助材料、燃料、工时及费用定额等,分车间计算各种产品的零件定额单位成本。根据零件定额单位成本,汇总编制部件及整台产品定额单位成本。这个定额成本计算到车间成本为止,不分摊企业管理费。

在生产过程中,各车间完成送交中间库的毛坯、半成品,或从中间库领用毛坯、半成品,均按定额成本计价结算,各个零件、部件的定额成本,随着实物在各生产步骤及中间库的移转而移转。

为了分清车间经济责任,使各车间的成本超降不受外车间劳务转账的影响,各辅助车间以及生产车间相互间的劳务转账,一律按厂部统一制订的内部结算价格进行结算。

二、车间成本超降的核算

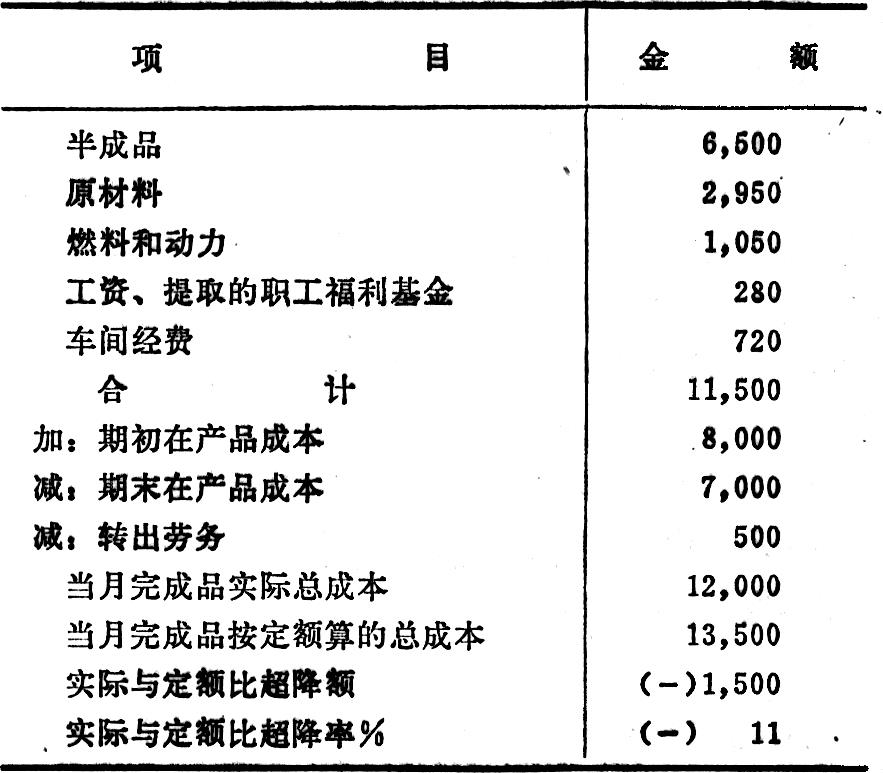

(1)各车间首先按成本项目汇集本车间当月实际发生的原材料、燃料和动力、工资、提取的职工福利基金、车间经费等,加期初在产品成本,减期末在产品成本(计算方法见后),得出本车间当月完成品(半成品或成品)应负担的生产费用总额,也就是当月完成品的实际总成本。

(2)各车间根据当月完成入库的零件、部件或整台产品的数量,分别按零件、部件或整台产品的定额单位成本,计算本车间当月完成品按定额计算的总成本(如果是加工或组装车间,还要同时计算完成品中所用毛坯、半成品的定额总成本)。

(3)各车间将按定额计算的完成品总成本与实际总成本进行对比,得出本车间当月完成品总的成本超降额。这个超降额,也就是各种产品以定额成本为基础计算出来的总的成本差异,它综合反映了车间生产经营的经济效果。计算方法如下表所示:

三、各种产品成本的核算成本报表有严格的时间要求,产品成本核算手续不宜过繁,但也不能由于受时间限制,就草率从事。解决这个问题的办法是抓重点,抓主要矛盾,对主要产品和关键环节,要多下功夫,从严从细;对一般产品和无关紧要之处,则适当从简。

(1)对主要产品成本的核算。在车间设置产品成本差异核算表,核算各种主要产品的成本差异。这里是以产品品种为核算对象,不论完成与否,只要投入生产就要进行核算。表式如下:

为了简化计算手续,除直接计入产品的材料费外,其他项目如动力、工资、车间经费等合并为一项,均以工时为分配标准,分配计入产品成本。

第3栏按定额计算的材料费=当月产品投入台份×单台份定额材料费。如投入的各种零件参差不齐,配不成台份。就得按投入零件数分别计算定额材料费,然后按产品品种汇总记入。

第4栏完成定额工时,是该种产品已完成的定额工时,根据车间生产记录统计数填列。

第5栏定额工费=定额工时×定额小时分配费用。

第7栏实际材料费,根据该种产品领料单汇总记入。

第8栏实动工时,是该种产品实际耗用工时,根据生产记录票统计数填列。

第9栏实际工费=实动工时×实际小时分配费用。

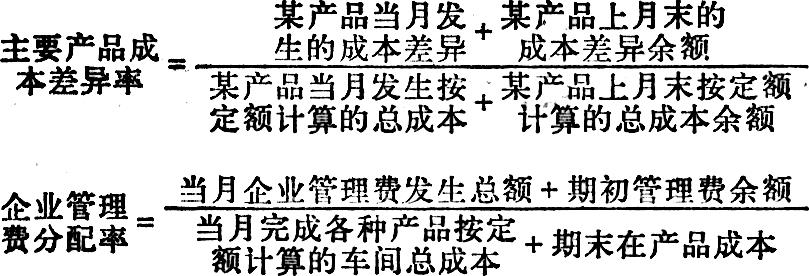

各车间按上述方法核算的主要产品成本差异,上报厂部财务部门,厂部财务部门再按品种汇总各车间所报成本差异,求得各种产品的成本差异率,据以计算当月完成的各该种产品应分摊的成本差异额。

各该种产品的车间定额总成本加上应分摊的成本差异额及企业管理费,即得出各该种产品的实际全部总成本。计算公式如下:

某产品应分摊的成本差异额=某产品当月完成的定额总成本(车间成本)×该产品成本差异率

某产品应分摊的企业管理费=某产品当月完成的定额总成本(车间成本)×企业管理费分配率

某产品的实际总成本=某产品当月完成的定额总成本(车间成本)±应分摊的成本差异额+应分摊的企业管理费

(2)对一般产品成本的核算。车间总的成本差异额减去各种主要产品的成本差异额,即为一般产品的成本差异额。汇总各车间按定额计算的总成本,减去其中按定额计算的毛坯及半成品总成本,再减去各车间各种主要产品按定额计算的总成本,即为一般产品按定额计算的总成本。然后按下式计算一般产品的成本差异率:

计算一般产品实际成本的方法与计算主要产品成本的方法基本相同。所不同的是:主要产品是按产品品种分别核算差异率,一般产品只计算一个共同差异率。

四、期末在产品成本的核算

期末在产品成本核算正确与否,直接影响车间成本和产成品成本的正确性。因此,期末在产品成本核算可以说是整个成本核算中的一个重要环节。要求做到细而不繁,简而不粗,既要及时,也要注意提高核算质量,并有助于加强在产品的管理,使算与管结合起来。

各车间在产品成本核算,可分两部分进行,一部分是在产品的原材料、毛坯或半成品的成本,另一部分是在产品已完工序的加工费用。两部分加在一起,就是期末在产品成本。

(1)投料车间在产品所用原材料,按产品单位材料耗用定额计算,即各种零件在产数量乘各该种零件定额单位材料费。

(2)加工车间在产品所用毛坯,按毛坯定额单位成本计算,即各种零件的在产数量乘各该种零件的毛坯定额单位成本。

(3)各车间期末在产品的加工费,可以不分产品计算。因为各车间完成入库的产品,是按定额成本计算入库,所以期末在产品成本没有必要按产品分别计算。可以利用本车间统计方面的工时统计资料,算一笔总的加工费。多品种的机械工业,在考核车间生产任务完成情况时,一般都以完成的定额工时为衡量标准,所以车间统计方面,一般都要统计当月完成总的定额工时和入库的定额总工时(指入库产品按定额算的工时)。

车间当月完成的总定额工时,减去入库总工时,即为车间各种在产品已完工序的定额总工时。用各种在产品已完工序的定额总工时乘定额每小时费用,即得出在产品总的加工费。

(4)期末在产品成本核算的关键问题是要正确掌握各种零件的在制数量。为此,各种零件在生产过程中流转,必须严格交接手续。车间必须设置各种产品的零件收付账,随时登记各种零件投料(领入)、完成交库以及报废的数量。月末计算在产品成本时,可根据账面结存数计算。至于车间在产品实物数量与账面结存数是否一致的问题,可通过定期盘点解决。由于对各种零件的收、付、报废、结存有详细的登记,这对车间加强在产品管理,无疑是有帮助的。定期盘点如果发现短缺,必须查明原因,严肃处理。

五、成本项目的还原

由于产品的定额成本随产品在加工过程中的移转而逐步综合结转,产品完成后需要经过还原计算,才能得出各种产品的成本项目。还原办法如下:

(1)在汇总各种产品的定额成本时,分车间汇总各种产品在各个车间的定额材料费和按定额工时分配的加工费用。

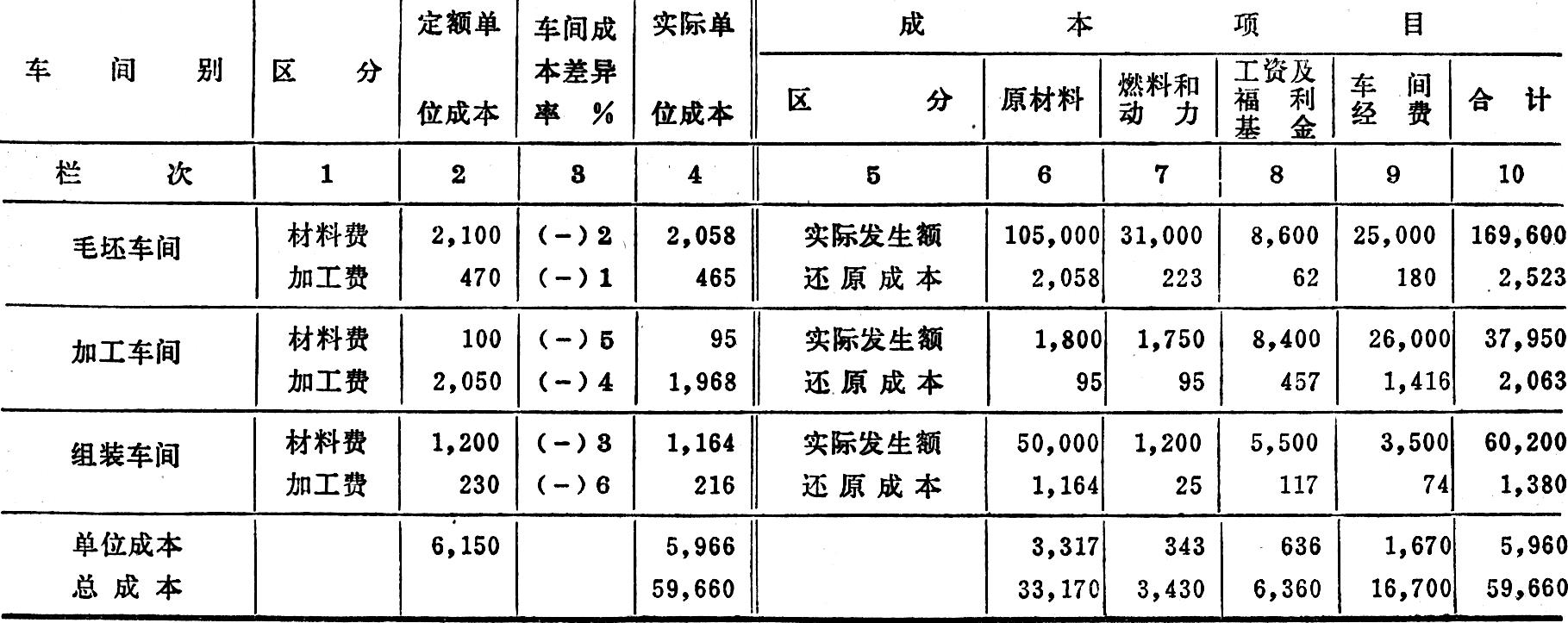

(2)根据各种产品在各个车间所发生的材料及加工费差异,调整各种产品分车间的材料定额成本和加工费用。调整后的各车间材料费加起来,即为该种产品的原材料实际成本。调整后的各车间加工费,按各该车间有关成本项目实际发生额的比例,进行还原计算。所用表式举例如下:

第2栏根据定额成本的计算资料抄来。

第3栏根据主要产品成本差异核算表求得。

第4栏=2栏×(1±3栏)。4栏的材料费,可直接填入6栏的“还原成本”行内。

用下述还原率分别乘7、8、9各栏的“实际发生额”,即得7、8、9各栏的“还原成本”。

加计各车间“还原成本”,即得该产品分项目的单位成本。单位成本的各个项目分别乘以产品数量,即得总成本的各个项目。

由于企业管理费是以产品的车间成本为标准进行分配,故不存在还原问题。

上述成本核算方法,初步体会有以下好处:

1.有利于建立健全经济责任制。由于这一方法能分车间反映各车间的生产经营成果,这就为进一步推行成本包干等比较先进的管理办法,创造了条件。

2.以定额为基础分别核算各种产品的材料成本差异和加工费差异,在有关基础资料的登记和计算中就能发现影响成本超降的主要因素,有利于成本分析。

3.车间与车间、车间与中间库的经济往来,一律按定额成本或固定的内部结算价格结算,使各车间的成本超降不受外车间影响,可以明确责任,避免扯皮现象。

4.由于产品的定额成本跟随实物移转,车间对各种零件的领入和完成交库,都设有明细账进行详细的登记,使账和实物紧密联系起来,通过定期盘点能及时发现盈亏,有利于加强对在产品、半成品的管理。

5.吸取了定额法和分步法的优点,克服了某些手续过繁的缺点,而且登记和计算的大量工作是在平时进行,所以某些环节虽然核算较细,仍能及时提出报表。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号