当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文问题觧答

时间:2020-05-29 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

【问】工业企业按照规定预付的购货款为什么要记入“应付购货款”科目,而不记入“其他应收款”科目?

【答】“应付购货款”科目是用以核算企业由于购买材料物资和接受劳务供应,而应付给供应单位的款项。这个科目以供应单位为对象分设帐户,进行明细核算,与供应单位的所有往来款项,不论是预付款、应付款、多付款、少付款、补付款和退回款,都在本科目核算,以便集中反映由于向供应单位购买材料和接受劳务供应而发生的往来款项。如果把预付货款记入“其他应收款”科目,就会把企业与供应单位的往来款项割裂开来,不便于核对结算。

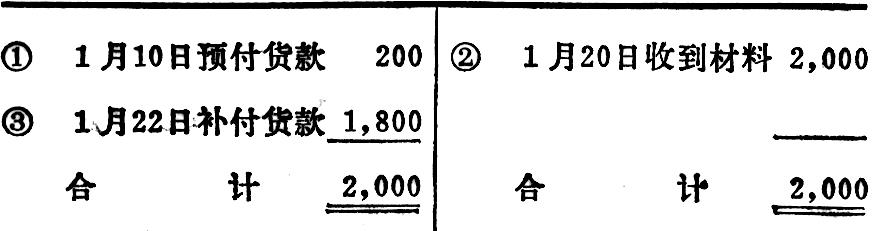

例如,某企业向甲单位购买材料,发生如下业务:

①1月10日,向甲单位定购材料2,000元,按规定预付货款200元;②1月20日,收到甲单位发来的材料2,000元;③1月22日,将结欠甲单位的材料款1,800元如数付清。将这三笔业务记入“应付购货款——甲单位”明细帐后,其记录为:

从上面的明细帐中可以看出企业向甲单位购买材料及支付货款的全部情况。如果将预付货款200元记入“其他应收款”科目,待收到材料后...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号