当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第03期 > 财务与会计1982年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第03期 > 财务与会计1982年第03期文章 > 正文谈谈工资费用降低率的试算公式

时间:2020-05-29 作者:虞觉翔

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

工业企业编制产品成本计划,大体上要经过三个步骤:第一,收集和整理基础资料,预计报告期成本计划的执行情况;第二,进行全厂成本降低指标的初步试算平衡;第三,编制车间成本计划和各项费用预算,然后由财务部门汇编全厂产品成本计划。

在这三个涉骤中,成本降低指标的试算平衡,是编制成本计划的一个重要环节。所谓试算平衡,就是根据计划期内影响成本变动的各项主要因素,测算可比产品成本可能降低的数额和比率。试算平衡的过程,也是组织动员群众挖掘企业内部潜力,计算经济效果,拟定降低成本措施的过程。

成本降低指标的试算平衡,一般按成本项目分别计算,如材料、工资、管理费用和废品损失等,都要一一测算。一般的测算方法比较简单明了,容易理解;但其中工资费用降低率的测算公式比较复杂、难懂,许多实际工作者感到照套公式是容易的,至于公式的来胧去脉,则不容易理解;不少教学工作者也视此为教学上的“难点”,不容易讲清楚,往往也只能使学生照套公式而已。

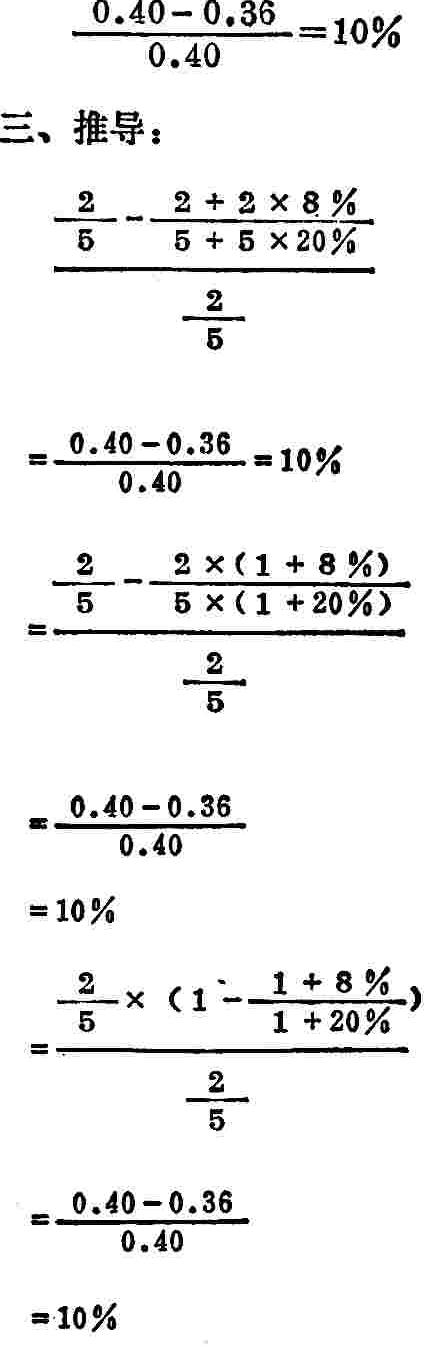

在一般的教科书中,对由于劳动生产率提高的幅度超过平均工资增长的幅度而形成的成本降低率,其试算公式如下:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号