摘要:

在实际工作中,不少单位对材料价差科目的运用,在做法上很不统一。特别是当实际成本低于计划价格时,有将材料价差记在减方的,也有用红字记在增方的,甚至有二种办法并存混用的。我认为,正确的方法应该是:当库存材料增加(购入、加工完成等)时,无论计划价格高于实际成本,抑或低于实际成本,其发生的价格差异均应登记在“材料价差”科目的增方;反之,当库存材料减少(用料分配、销售等)时,均应将这些材料所应负担的价格差异记入该科目的减方。所不同的是:实际成本大于计划价格部分(一般称之为正差异)用蓝字登记,而实际成本小于计划价格部分(一般称之为负差异)则用红字登记。

简言之,价差不论正负,均随着库存材料的增减而增减。

例如:

①购入水泥一批,计划价格640元,实际成本600元;购入钢材一批,计划价格480元,实际成本500元。会计分录为:

增:主要材料——水泥 640元

增:材料价差 40元

减:银行存款 600元

增:主要材料——钢材 480元

增:材料价差 20元

减:银行存款 500元

②基本生产用水泥一批,计划价640元,价差率-5%;辅助生产用钢材一批,计划价为240元,价率差2%。会...

在实际工作中,不少单位对材料价差科目的运用,在做法上很不统一。特别是当实际成本低于计划价格时,有将材料价差记在减方的,也有用红字记在增方的,甚至有二种办法并存混用的。我认为,正确的方法应该是:当库存材料增加(购入、加工完成等)时,无论计划价格高于实际成本,抑或低于实际成本,其发生的价格差异均应登记在“材料价差”科目的增方;反之,当库存材料减少(用料分配、销售等)时,均应将这些材料所应负担的价格差异记入该科目的减方。所不同的是:实际成本大于计划价格部分(一般称之为正差异)用蓝字登记,而实际成本小于计划价格部分(一般称之为负差异)则用红字登记。

简言之,价差不论正负,均随着库存材料的增减而增减。

例如:

①购入水泥一批,计划价格640元,实际成本600元;购入钢材一批,计划价格480元,实际成本500元。会计分录为:

增:主要材料——水泥 640元

增:材料价差 40元

减:银行存款 600元

增:主要材料——钢材 480元

增:材料价差 20元

减:银行存款 500元

②基本生产用水泥一批,计划价640元,价差率-5%;辅助生产用钢材一批,计划价为240元,价率差2%。会计分录为:

增:基本生产 608元

减:主要材料——水泥 640元

减:材料价差 32元

增:辅助生产 244.80元

减:主要材料——钢材 240元

减:材料价差 4.80元

这样做的理由是什么呢?

首先,从科目性质而言,“材料价差”科目与各材料科目同属资金运用类科目,因此,“材料价差”科目只能是有关材料科目的补充科目。有些单位还将它作为有关材料科目的二级科目核算。“材料价差”科目不能是有关材料科目的抵销科目(如“低值易耗品”科目与“低值易耗品摊销”科目间的关系那样)。材料计划价格、实际成本与价差三者之间的关系是:

计划价格+价差=实际成本

以计划单价计价的“主要材料”通过“材料价差”的调整(增或减)还原为材料实际成本,反映材料占用资金的实际情况。

我们也可以将材料价差视同材料实际成本的一个组成部分。这就是“价差随着库存材料的增减而增减”的理论根据。

如果将上例①的会计分录处理成:

增:主要材料——水泥 640元

减:材料价差 40元

减:银行存款 600元

这样,尽管增减双方的金额是平衡的,科目的余额也正确,但从资金形态的变化上就很难解释清楚。本来是采购成本(“银行存款”)转化成计划价(“主要材料——水泥”)及补充部分(“材料价差”)的资金变化过程,在这里却被歪曲成实际成本与价差共同组成了计划价格,其关系成为:

实际成本+价差=计划价格

价差在这里不再是计划价格的补充,反成了实际成本的补充。

若将该会计分录写成:

增:主要材料——水泥 640元

减:材料价差 40元

减:银行存款 600元

其缺点也是很明显的:相对应的双方金额不等,不利于用平衡原理来检查会计分录的正确性;科目间的对应关系亦模糊不清。

对于库存材料减少的经济事项,若将上例②的分录处理为:

增:基本生产 608元

增:材料价差 32元

减:主要材料——水泥 640元

如此反映,在材料减少的过程中,形成了新的价差。这显然不符合事实,

其次,在实际应用方面,将所形成的价差归集在该科目的增方;将分配数集中反映在减方,对核算工作也会带来好处。

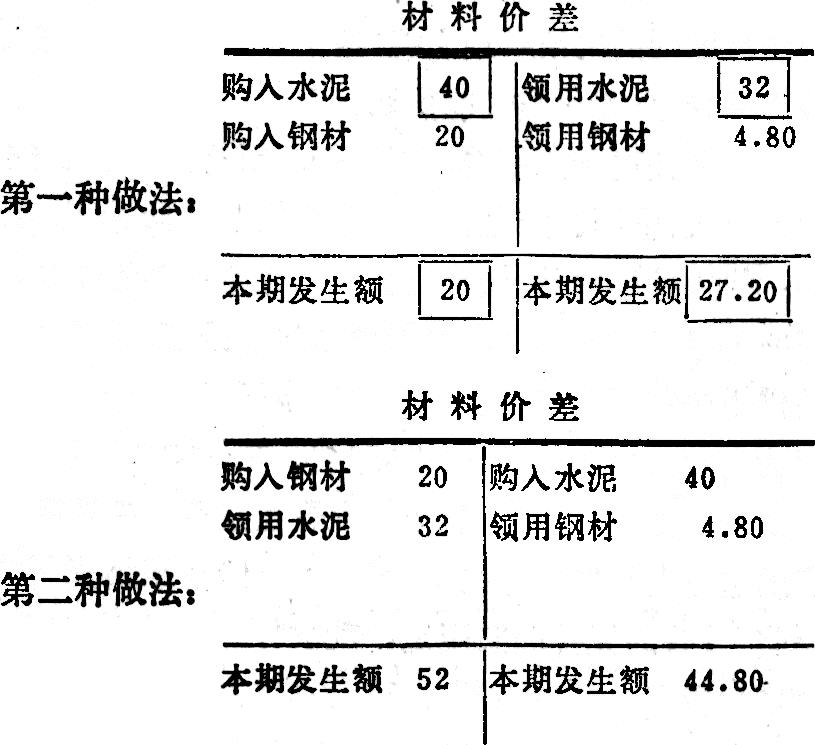

第一,使发生额反映真实。我们不妨在“丁字帐”上借用上例将两种做法对照一下(为便于阐述,权且按综合材料价差处理):

第一种做法,“材料价差”科目的增减方发生额反映了所“发生”的真实情况。我们只需看余额表上的,“材料价差”增方发生额、减方发生额及期末余额,就可以了解本期新形成的材料价差、本期已分摊的材料价差,以及期末尚未分摊的材料价差各为多少;然若不这样做,势必虚增或虚减发生额,使发生额失去其意义,变得毫无用处。

第二,简化了价差率的计算工作。有些单位因平时将价差的形成与分摊混在同一方登记,而且在增减两方均有记载,在计算价差率时就得逐笔查找,再行汇总;而采用了正确的方法,本期增方发生额即为“本期新增材料的价差”,不必另行计算,可省却不少麻烦。

第三,将价差的形成与分摊分别登记在增减两方,帐面反映整齐、清晰,一目了然。

第四,易学易用,可减少差错。由于会计处理比较统一,会计分录里科目的“增”、“减”不因实际成本比计划价格高或低的变化而变化,易懂易记,容易处理帐务,减少了差错。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第02期 > 财务与会计1982年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第02期 > 财务与会计1982年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号