工业会计专题讲座

在上一讲中,我们讲述了成本报表中的生产费用表的编制和分析。现在我们讲述成本报表中的商品产品成本表和主要产品单位成本表的编制和分析。

商品产品成本表的编制

商品产品成本表是反映企业在一定时期内生产的全部商品产品的总成本以及各种主要商品产品的单位成本和总成本的报表。利用该表,可以分析和考核全部商品产品和主要商品产品成本计划的完成情况,分析和考核其中可比产品成本降低计划的完成情况。

该表(格式如下)应按可比产品和不可比产品分别填列,分别反映各该产品的实际产量、单位成本、本月总成本和本年累计总成本。所谓可比产品,是指以前年度正式生产过,并有成本资料可以比较的产品;不可比产品则指以前年度没有正式生产过,没有成本资料可以比较的产品。可比产品实际成本与上年度实际成本相比的降低额和降低率,是考核企业可比产品成本降低计划完成情况的依据,因此,对于可比产品,不仅要填列本期的计划成本和实际成本,而且还要填列上年度实际成本。

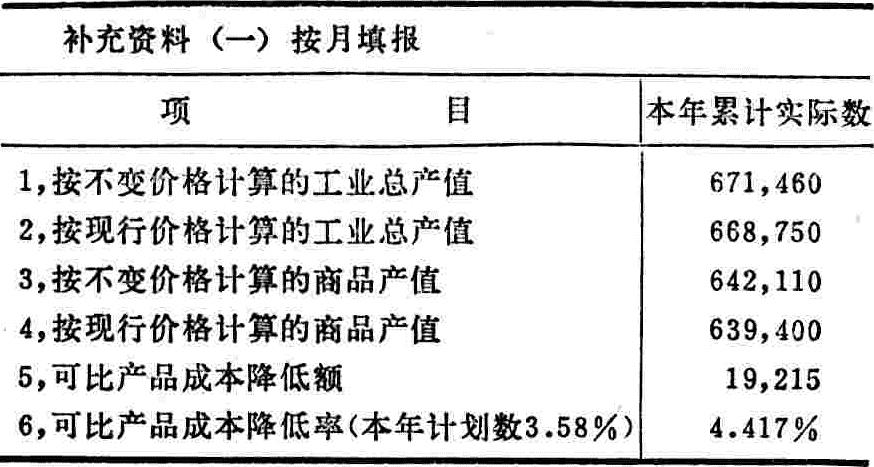

此外,还要在该表下端填列按不变价格计算的工业总产值和商品产值、按现行价格计算的工业总产值和商品产值,以及可比产品成本降低额和降低率等项补充资料。现列举振华工厂上述各项补充资料(其余补充资料略)如下:

在商品产品成本表中,实际产量应根据成本计算单或产成品明细帐中的产量记录计算填列;上年实际平均单位成本应根据上年度本表所列各种可比产品全年累计实际平均单位成本填列;本年计划单位成本应根据本年成本计划填列;本月实际总成本和本年累计实际总成本,应根据成本计算单有关资料计算填列。本表上列补充资料的填列方法为:工业总产值应根据统计资料填列;按不变价格和现行价格计算的商品产值,应根据商品产品的本年累计实际产量以及1980年不变价格和现行价格计算填列。

可比产品成本降低率的本年计划数应根据成本计划填列。

商品产品成本表的分析

(一)全部商品产品成本计划完成情况总评价

进行商品产品成本表的分析,首先应该根据该表资料,计算全部商品产品的实际成本与计划成本的差异,对商品产品成本计划的完成情况进行总的评价,并且确定进一步深入分析的重点和方向。

现将振华工厂全部商品产品成本计划的完成情况计算列表如下:

上列计算表表明:振华工厂全部商品产品本月和本年的实际总成本都低于计划,总的看来,成本计划完成情况是比较好的。但其中可比产品和不可比产品的成本计划完成情况并不相同。从本月成本看,可比产品成本是降低的,而不可比产品成本却是超支的,这是由于子产品成本超支引起的。从全年成本看,全部商品产品成本降低1,216元,降低0.25%,其中绝大部分是可比产品成本降低的结果,降低888元,降低0.21%。在可比产品中,乙产品成本降低很多,而甲产品的成本却是超支的。因此,在进行产品单位成本表的分析时,应该着重分析甲产品的全年成本和子产品的本月成本超支的原因以及乙产品成本降低较多的原因,以便克服缺点,巩固成绩,更好地完成成本计划。

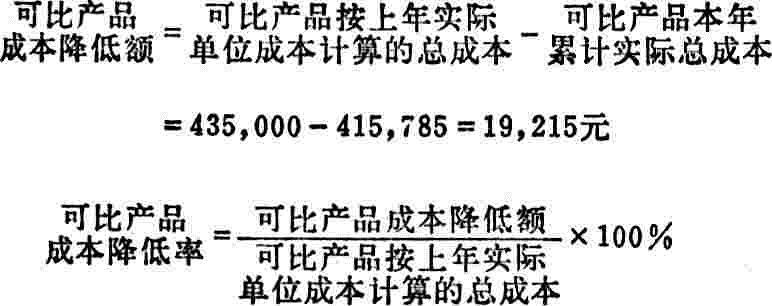

(二)可比产品成本降低计划完成情况的分析在对全部商品产品成本计划的完成情况进行总评价以后,还应对其中可比产品成本降低计划的完成情况进行分析。在分析时,先要注意可比产品与不可比产品的划分是否正确,检查有无将成本超支的可比产品列作不可比产品,或将成本降低较多的不可比产品列作可比产品等弄虚作假的情况。根据振华工厂商品产品成本表补充资料所列可比产品成本全年降低额、降低率,本年计划降低率,以及成本计划所列本年计划降低额(假定为12,710元),可以计算求出可比产品成本降低计划的完成情况:

超计划降低额=实际降低额-计划降低额

=19,215-12,710=6,505元

超计划降低率=实际降低率-计划降低率

=4.417%-3.58%=0.837%

可见该厂可比产品成本的降低额和降低率都超额完成了计划。

影响可比产品成本降低计划完成情况的因素,总的说来,有三个方面,即:(1)产品产量变动;(2)产品品种比重变动;(3)产品单位成本变动。

可比产品成本的计划降低额和降低率,是根据按计划产量、计划单位成本计算的总成本与按计划产量、上年实际单位成本计算的总成本的差额计算确定的。因此,产量变动会使成本降低额发生变动,从而影响成本降低额计划的完成程度。但如果其他因素不变,只是产量变动,不会使成本降低率发生变动。这是因为,在这种情况下,成本降低率计算公式中的分子(可比产品成本降低额)和分母(可比产品按上年实际单位成本计算的总成本),都随产量变动而发生相同程度的变动,因而不会使其商数(成本降低率)发生变动,从而也就不会影响成本降低率计划的完成程度。产品单位成本变动,则会使成本降低额和降低率都发生变动(产品单位成本降低,成本降低额和降低率增加;反之,成本降低额和降低率减少),从而影响成本降低额和降低率计划的完成程度。此外,由于各种产品的成本降低程度不同,因而产品品种比重变动也会使成本降低额和降低率发生变动(成本降低程度大的产品比重增加,总的降低额和降低率就会增加,反之就会减少),从而影响成本降低额和降低率计划的完成程度。根据上举振华工厂商品产品成本表和有关的计划资料,可以计算上述三项因素对成本降低计划完成情况的影响程度如下:

(1)产品产量变动的影响:按计划产量、计划品种比重、计划单位成本计算的降低额,即计划降低额=12,710元……①

由于单纯产量变动不影响成本降低率,因而按实际产量、计划品种比重、计划单位成本计算的成本降低率,与按计划产量、计划品种比重、计划单位成本计算的成本降低率相同,也就是计划降低率3.58%。所以:按实际产量、计划品种比重、计划单位成本计算的降低额=435,000×3.58%=15,573元…………②产量变动对成本降低额的影响=②-①

=15,573-12,710=2,863元产量变动对成本降低率没有影响(2)产品品种比重变动的影响:按实际产量、实际品种比重、计划单位成本计算的降低额=435,000-416,673=18,327元…………③品种比重变动对成本降低额的影响=③-②

=18,327-15,573=2,754元

(3)产品单位成本变动的影响:按实际产量、实际品种比重、实际单位成本计算的降低额,即实际降低额=19,215元……④单位成本变动对成本降低额的影响=④-③

=19,215-18,327=888元

各因素的影响程度可列表如下:上述计算表明:振华工厂超额完成了可比产品的成本降低计划,降低额超过计划6,505元,降低率超过计划0.837%,总的看来,情况是好的。产量增加和品种比重

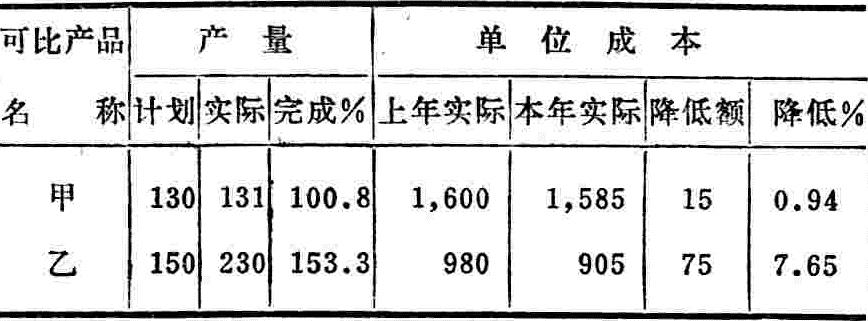

变动使成本降低额共增加5,617元,降低率增加0.633%,是成本降低计划超额完成的主要原因。对于产量增加和品种比重变动的影响,要联系生产分析进行评价。如果是在完成国家规定的产品品种计划和企业对外供货合同的情况下,也就是全面完成各种产品的产量计划的情况下,多生产某些成本降低程度较大的产品,从而取得较多的成本降低额,这是允许的。但这是生产工作的成绩,不是节约生产耗费方面的成绩。如果片面追求超额完成成本降低计划而多生产降低成本比较容易的产品,致使某些降低成本比较困难的产品产量没有完成计划,从而破坏了国家规定的产品品种计划和企业对外的供货合同,这是不允许的,不应给予好评。现将振华工厂生产计划所列各种产品的计划产量以及商品产品成本表所列各种产品的实际产量和有关的成本资料列表计算如下:

从以上计算可以看出:该厂产品产量增加和品种比重变动是在全面完成各种可比产品产量计划的情况下,大量超额完成乙产品的产量计划(超额53.3%)的结果。由于该种产品的成本降低程度较大(降低7.65%),因而取得了较多的成本降低额。这从生产的角度来看是允许的,但还要联系产品销售的分析进行评价。如果超额生产的乙产品是市场对路适销的产品,应该给予好评;如果是滞销产品,不仅降低成本所能增加的利润无法实现,而且会积压大量成品,形成浪费和损失,这就不应给予好评。

该厂由于产品单位成本降低而使成本降低计划超额完成888元(0.204%),这是该厂在节约生产耗费方面取得的成绩,应予好评,但这一方面的成绩不是很大,还应通过主要产品单位成本表的分析,总结经验教训,进一步挖掘节约生产耗费、降低单位成本的潜力。

此外,根据商品产品成本表补充资料所列按不变价格和现行价格计算的全年累计的工业总产值和商品产值,还可计算产值费用率和产值成本率,据以分析和考核生产耗费的经济效果。这一方面分析,已在上一讲中讲述,不再重复。

主要产品单位成本表的编制

主要产品单位成本表(格式如下)是反映企业在一定时期内生产的各种主要产品单位成本的构成情况的报表。利用该表,可以分析和考核各种主要产品单位成本计划的完成情况,分析各该产品各项成本和消耗定额的变动情况和原因。该表是商品产品成本表的补充说明。

该表应按每种主要产品分别编制,表中按照成本项目分别反映编表产品的各种单位成本资料和主要技术经济指标资料。表中本月实际单位成本应根据本月完工的该种产品成本计算单填列;本年累计实际平均单位成本应根据年初至本月末止已完工的产品成本计算单所列该种产品累计实际总成本除以累计实际产量计算填列;本年计划单位成本、上年实际平均单位成本和历史先进水平,应分别根据成本计划、上年度本表和历史成本资料填列。主要技术经济指标填列方法,由中央主管部门根据实际情况统一规定。

主要产品单位成本表的分析

主要产品单位成本表的分析,应该根据前述商品产品成本表分析指出的方向,选择某些节约或超支较多,或者产量较大的产品有重点地进行。分析时,应先分析各该产品单位成本总的变动情况,然后分析各个成本项目的变动情况。

根据上列振华工厂甲产品的单位成本表可以看出,该种产品这两年来的实际成本是逐步降低的,本年和本月的实际成本都已低于历史先进水平,而且本月实际成本还低于计划成本,但本年累计实际平均成本没有完成计划,因而依然不能给予好评。这一情况往往是年度内成本管理工作前松后紧的结果,可以将该种产品年度内各月成本资料进行对比,从各月成本升降的趋势中,进一步了解成本节约、超支的具体情况,分析具体原因。

在本月实际成本和本年累计实际平均成本的各个成本项目中,工资、车间经费和企业管理费都是降低的,而原材料费用却是超支的,本月原材料费用超支更多,比计划超支55元。因此,应该着重分析原材料费用超支的原因。

原材料费用是原材料消耗数量和原材料单价的乘积,因而影响原材料变动的因素不外乎原材料消耗数量变动(也称量差)和原材料价格变动(也称价差)两个方面。应该计算这两方面因素变动对原材料费用变动的影响程度。

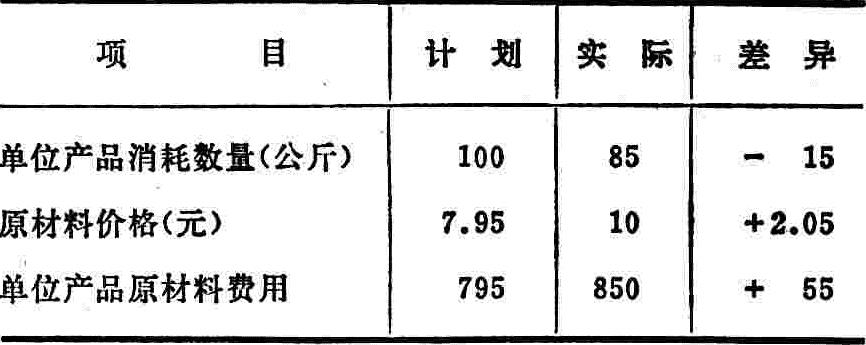

假定甲产品只消耗一种原料(或材料),其计划的和本月实际的消耗数量和单价如下:

根据上列资料,可以计算原材料的量差和价差对原材料费用的影响程度:量差的影响=(实际消耗数量-计划消耗数量)×计划

价格=(85-100)×7.95=-119.25元价差的影响=(实际价格-计划价格)×实际消耗数量

=(10-7.95)×85=+174.25元

原材料费用变动合计=量差的影响+价差的影响

=-119.25+174.25=+55元可见,在甲产品的本月单位成本中,原材料费用超支55元是由于原材料价格提高较多的结果,原材料的消耗数量财是降低的,而且降低较多。如果原材料价格未变,则原材料费用不仅不会超支,还可降低119.25元。

原材料消耗数量变动的原因,应该联系生产技术和原材料供应工作进行分析:生产耗费上的节约或浪费,是由于缺乏设计规定的原材料而以贵重的或大规格的材料代用,还是为了提高产品质量而改用了高级原材料,等等。如果实际消耗数量脱离计划或定额的差异很大,还应检查计划或定额本身的准确性。

原材料价格变动的原因,应该联系原材料采购工作进行分析:是由于采购价格变动,还是由于采购地点和运输方式改变而引起采购费用变动,等等。

如果一种产品耗用几种原材料,由于各种原材料的价格不同,所耗原材料品种比重的变动,也会使原材料费用发生变动。

以上这些因素,有的是主观因素,有的是客观因素,分析时应该划分清楚,以便分清责任,改进工作。

属于主要技术经济指标的原材料消耗,还应利用主要产品单位成本表中主要技术经济指标资料,进行对比,分析和考核各该技术经济指标的计划完成情况和发展变化情况。

燃料和动力费用的分析方法与原材料费用的分析方法基本相同。

工资费用的分析方法与工资制度有关。在计件工资制度下,影响产品单位成本中工资费用变动的因素是计件单价的变动。此外,生产工艺和工作条件变动(例如合并或增加工序、改变机器设备或原材料等) ,也会使工资费用发生变动,应该从生产工艺、设备和原材料供应等方面分析工资费用变动的原因。

在计时工资制度下,产品单位成本中的工资费用计算公式是:

上列公式表明:单位产品工资费用的变动,取决于单位产品的生产工时数和小时工资单价(也称小时工资率)的变动。单位产品的生产工时数反映劳动生产率的水平。劳动生产率越高,单位产品的生产工时数越少,工资费用也就越低。小时工资单价又受生产工资总额和生产工时总额变动的影响。生产工时总额反映工时的利用程度。如果生产工资总额没有超支,工时利用越好,非生产性工时越少,生产工时总额就越多,小时工资单价和工资费用也就越低。因此,分析单位产品成本中的计时工资费用,一方面应该联系生产技术和劳动组织等方面分析,查明单位产品生产工时和生产工时总额变动的原因,以便采取措施提高劳动生产率、增加产量、减少单位产品工时消耗,并且充分利用工时、增加生产工时总额;另一方面还应分析生产工资总额变动的原因,以便采取措施控制生产工资总额不超支。只有这样,才能全面地挖掘降低单位产品工时消耗和小时工资单价,降低单位产品工资费用的潜力。

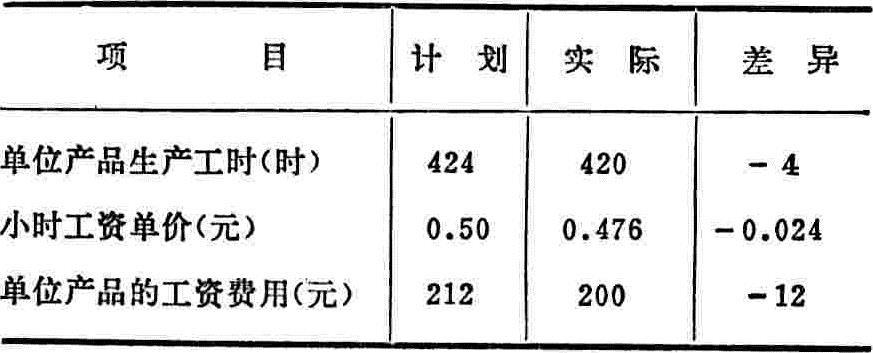

假定甲产品计划和本月实际计时工资资料如下:

根据上列资料,可以计算单位产品工时数量变动和小时工资单价变动对工资费用的影响程度:

上列计算表明:单位甲产品本月工资费用实际比计划降低12元,主要是由于小时工资单价降低的结果。该产品的劳动生产率提高不多,因而单位产品工时消耗减少不多,对工资费用降低的影响不大。应该进一步查明生产工资总额和生产工时总额变动的情况和原因,从而查明小时工资单价降低的具体原因,以便总结经验,巩固和发扬成绩。

车间经费和企业管理费大多是按照产品生产工时的比例分配计入各种产品成本中的。因而产品单位成本中的车间经费和企业管理费的计算公式和分析方法,与上述计时工资的计算公式和分析方法基本相同。只要将上述生产工资总额改为车间经费或企业管理费总额,将上述小时工资单价改为小时费用单价(也称小时费用率)即可,不再详述。

主要产品单位成本表提供的资料,除了用来进行本期实际与计划、与上年实际以及与历史先进水平的对比分析以外,还可用来进行与同行业先进企业先进水平的对比分析,据以开展产品单位成本的厂际比学赶超的竞赛,更好地挖掘降低成本的潜力。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第01期 > 财务与会计1982年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第01期 > 财务与会计1982年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号