不少中小型工业企业,生产的产品无定型,每个月安排生产的产品,在规格、质量、耗用原材料及所需生产时间等方面,大多也是不相同的。据了解,这些企业一般都未分产品核算成本,有的连总成本也无正确的核算,而是在每月终了,采取盘点在产品(半成品)的办法,“倒挤”出产成品的总成本。这样,虽然产品发售有分产品的出厂价格,但不能保证销售利润结算的正确。这不仅影响企业的经营成果,也影响财政收入的上交。

解决这个问题的关键在于实行分产品核算成本。无定型产品的企业实行分产品核算成本当然是可能的,但方法不能太繁,否则在中小型企业人手较少的情况下,就不容易实行。本文试就这个问题谈点个人意见。一、健全车间生产记录。企业产品的成本核算,首先必须有完整正确的车间生产记录。无定型产品的企业实行分产品核算成本,只要求车间将各种产品的生产时间(工时)加以正确的记录和统计,这是一个起码的要求。这种记录应该分人(或小组)、分机器登记,不使用机器的车间只按人(或小组)登记。记录表格式如下:

登记时必须注意:(1)如一天生产几种不同产品,必须分别登记工时数;(2)如一部机器只有一个人操作,则按机器别和人员别的记录是相同的,只登记一种即可。

根据上列原始记录,月终将按人员别和按机器别的工时数加以汇总。汇总时,可以按照当月的生产安排情况,针对核算成本的要求,酌量分小组(指人员)、分类型(指机器)统计。汇总表格式如下:

二、产品成本的直接分配和间接分配。所谓直接分配,是指在生产过程中领用的材料和发生的费用可以直接归属于某种产品的成本。分产品成本的核算,应该尽可能扩大直接分配的比重,缩小间接分配的比重,使核算的结果更切合实际。因此,除了应当直接分配的材料、费用外,对于某些生产人员或某些小组全月专为某一项产品进行生产的,即可将这一部分的人员费用(指工资、福利基金、奖金等)、全部划出来列入直接分配的范围。

归入直接分配的材料、费用等,在发生时除记入“基本生产”科目外,应根据领料单、费用支出单据,在“基本生产”科目下设置明细登记簿(如下表),按产品别逐笔登记(如笔数不多,则不需要按产品名称分别设置明细帐户) ,月终按产品分别结算,以便直接归入分产品的成本。

例如,某国营五金厂1981年5月份发出的材料及支付的费用应直接分配的有10笔(见下列登记簿前7项) ,月终查明有3个搞整理包装的工人,本月都在整理9号产品,划出来的3个人的工资130元,福利基金15元。

根据登记簿进行如下帐务处理:

平时:

增:基本生产 309 减:现金或银行存款 309

增:基本生产 5,270 减:原材料 5,270

月终:

增:基本生产 130 增:应付工资 130

增:基本生产 15 增:专用基金(职工福利基金) 15

三、属于间接分配的生产人员工资及提取的职工福利基金的分配。这里仅指直接参加生产人员的部分,其他属于管理人员和勤杂人员的部分不在其内。凡未实行利润留成制度的企业,按规定提取的职工福利基金应和工资一样计入生产成本,并可进行同样的分配(可以合并核算) ,即按照各个生产人员投入每个产品的劳动量进行分配。作法是:根据工时汇总表(按生产人员)内的工时总数除工资及职工福利基金的总数,求出每个工时的成本分配额,再以分配额乘各个产品的工时数,即得出分产品的成本分配额。如因分车间小组的生产人员平均工资及职工福利基金高低相差较大,而生产的产品又不相同,为了使分产品的成本计算更加合理,可按照实际需要分组统计工时数和工资、职工福利基金,然后计算分产品的成本额。

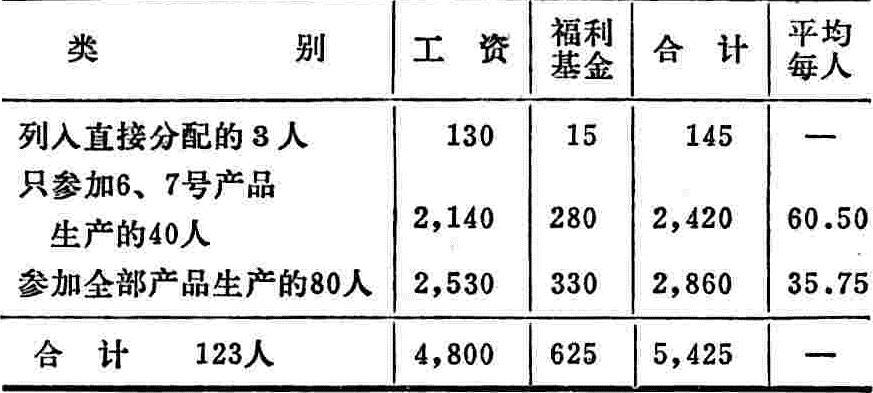

例如,某五金厂1981年5月份共有职工140人,135人的工资及职工福利基金应在产品成本内摊销,工资总额为5,289元,应提取职工福利基金688元,合计5,977元。在135人中直接参加生产的人员为123人,其中已列入直接分配的3人,下余40人只参加6、7号两种产品的生产,80人参加6、7、 8、9号全部产品的生产,由于平均工资数额相差较大,成本分配需要分开核算。

根据工资表及有关支付凭证,分类计算生产人员的工资、职工福利基金如下表:

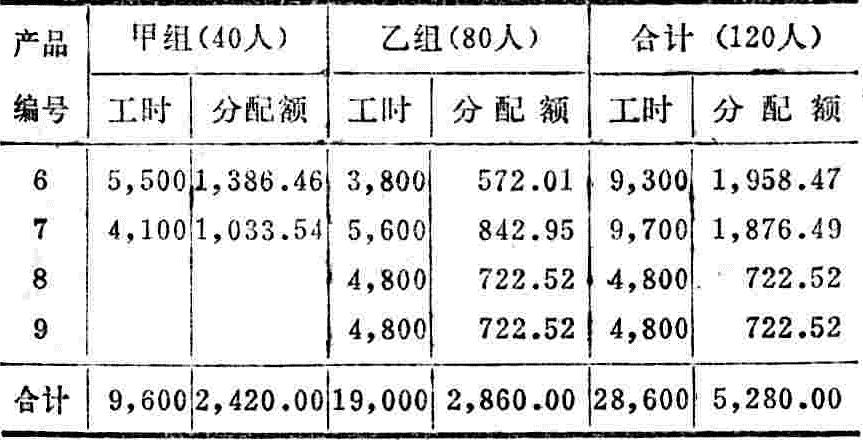

工时汇总表也应分别按40人和80人两组统计工时数。假设40人部分为甲组,合计工时为9,600;80人为乙组,合计工时为19,000。则:

甲组每工时分配额: 2,420+ 9,600 =0.25208

乙组每工时分配额: 2,860÷19,000=0.15053

再根据工时汇总表(按生产人员) 分产品的工时数(见下页左上表所列) ,即可算出各个产品的成本分配额。

月终在编制此表时,作帐务处理如下:

40人部分: 增:基本生产 2,140 增;应付工资 2,140 增:基本生产 280 增:专用基金(职工福利基金) 280

80人部分: 增:基本生产 2,530 增:应付工资 2,530 增:基本生产 330 增:专用基金(职工福利基金) 330

四、属于间接分配的机器设备(包括厂房)折旧和大修理费的分配。按月提取的折旧和大修理费,应以按机器别的工时汇总表为分配的依据。如产品因使用不同类型的机器负担的折旧费差别较大时,也可按照机器的不同类型分别汇总,分别核算成本额。 仍以某五金厂为例,1981年 5月份共提取折旧费790元(留给企业10%,其余上交) ,大修理费90元。甲类型机器3台只用于8、9号产品,提取折旧费及大修理费320元,乙类型机器8台用于全部投产产品,共提取折旧费及大修理费560元。根据工时汇总表(按机器)分类型、分产品工时数(如下表所列) ,即可算出分产品的成本分配额。

甲类型机器每工时分配额:320÷ 620 = 0.51613

乙类型机器每工时分配额: 560+1,660=0.33735

月终在编制此表的同时,作帐务处理如下:

增:基本生产 790 增:应交折旧基金 790

增:基本生产 90 增:专用基金(大修理基金)90

增:折日 790 减:固定基金 790 五、待摊费用的分配。 “待摊费用” 科目,一般都应分别待摊项目设置明细分类帐,每月各项目分摊成本的数额,应该尽可能直接分配于具体产品,实在不能按产品直接分配的部分,则转入车间经费再作分配。为了便于分产品汇总成本分配额,可单独编制待摊费用分配表。

例如某五金厂1981年4月底待摊费用余额为297元, 5月份新增159元。其明细项目、分摊及分配办法见下表:

本月分配数汇总分析如下:

6号产品 28元

7号产品 28元

8号产品 34元

9号产品 15元

转车间经费再分配 35元

合 计 140元

月终在编制上项分配表的同时,作帐务处理如下:

增:基本生产 105 减:待摊费用 105

增:车间经费 35 减:待摊费用 35

六、企业管理费及车间经费的分配。企业管理费(包括不直接参加生产的管理人员等的工资、福利基金和不属于生产直接使用的房屋折旧费) 和车间经费(包括由待摊费用转来的数额) 可以比照前面的工资及职工福利基金和机器设备折旧费两个项目的分配办法进行分配。应按照已经算出的这两个项目分产品的成本额(见前核算表一、二) ,求出其各占两个项目总金额的比重,再按这个比重对企业管理费及车间经费进行分配。应当指出的是,直接

李淑荣反对弄虚作假

李淑荣是门头沟区永定公社何各庄大队会计。20多年来,她努力做好财会工作,敢于向一切弄虚作假、假公济私的违法乱纪行为作斗争。今年春天,大队拖拉机外出搞副业,业务员想从大队支取现金与外单位拉关系,个人从中渔利,并说可给大队带来好处。小李当即制止说:“这是变相贪污,这样的好处我们不要。”李淑荣还很注意加强发货票和银钱收据的审查,有一次,大队车倌在拉运木板途中,将一块木板卸下私自存起来,小李把票与物详细核对,发现短缺,及时向领导汇报追查,保护了集体财产。

黄官林不怕打击报复

黄官林是北京自动化仪表七厂财务科副科长。1979年10月,有一天他发现该厂厂长指示供销科一干部从厂里往外拉公家的木料,就坚决予以制止,并及时向另一位副厂长汇报,使木料未拉出厂外;厂里卖掉废旧物品的收入,想搞“小钱柜”,他坚决不同意;厂里要搞厂服,他认为是浪费,予以劝阻;厂里未经批准,从外地买了一辆汽车,他拒绝报销。为此,厂长对他很不满,今年六月,竟限令他三天之内交待工作,调到另一个厂去,并说如果不去,就自找工作,限一个月内离厂。黄官林对领导这种打击报复行为极为愤慨,质问他们有什么理由撤他的工作!

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第01期 > 财务与会计1982年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第01期 > 财务与会计1982年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号