当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第12期 > 财务与会计1981年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第12期 > 财务与会计1981年第12期文章 > 正文要重视流动资金利用效果的分析

时间:2020-05-29 作者:景建会

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

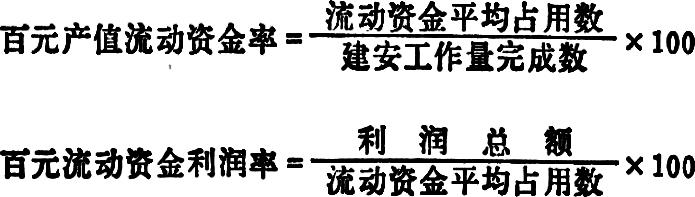

小王以第三季会计报表为依据,写了一份流动资金分析报告。老会计看后说:你写的这份分析报告,总的说写得不错,但是还缺少一个很重要的内容,就是对流动资金利用效果的分析。小王不等老会计说完,忙解释说:我是从自有流动资金保证程度分析的。年初上级给我们核定的资金是160万元,但是没有拨足,一直维持去年核拨的150万元。截至三季度末,实占数虽然已达175万元,但是并没有向银行借款,超占部分大都是动员的外界资金,包括建设单位拨付的工程款、应付供应单位的构件款。动用的这些外界资金,确实有不合理的因素。比如,个别工程没有严格按照基本建设拨款办法执行,多收了建设单位的工程款;有的应该及时结算的构件款,采取了拖延不付的办法,占用了人家的货款。特别严重的是,专用基金的来源数大于专用基金的占用数,长期流用专用基金,没有及时以流动资金归还,等等。这些都是违反清算纪律和财务制度的。

小王接着说:我还分析了流动资金各个项目的占用情况,同年初数和定额数作了对比,找出了各个项目节约或者超占的原因,分析了它们升降的趋势。对一些重点项目,如材料、结构件、未完施工等的超占问题,提出了改进的建议;对一些机械配件,还结合市场供求情况...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号