摘要:

一年一度的决算编审就要开始了。1981年是试行“预算包干”办法的第二年,行政事业单位的预算包干结余将涉及支出列报、年末冲帐和结转新帐等帐务处理问题。根据有关制度的规定,对上述问题的处理方法谈谈个人的想法。

一、关于预算包干结余的列支问题。今年各单位的经费支出,既有本年预算拨款的支出,也有用包干结余解决的支出,怎样列报支出的问题,可以设想三种方法:一是搞两套支出帐,即将包干结余的支出也单设“目”“节”级科目,另搞一套帐反映;二是对包干结余的支出,不设支出帐,而在“经费包干结余”这个资金来源科目中坐支;三是仅将涉及“集体福利和奖励基金”的支出单独反映,对“事业发展基金”的支出则和本年预算拨款支出合用一套支出帐,不单设“目”“节”级科目反映。我主张用第三种方法列报包干结余的支出帐。因为,第一种方法搞两套支出明细帐,比较繁琐,也无大必要;第二种方法,虽然科目、帐务比较简单,但因在一个帐户里以收抵支,决算不能反映包干结余的支出情况,全年经费支出少了一块,不能反映单位的全部事业财务成果;第三种方法的好处是,既能反映包干结余支出的全貌,又可把集体福利和奖金支出单独考核计算,而且减少“事业发展基...

一年一度的决算编审就要开始了。1981年是试行“预算包干”办法的第二年,行政事业单位的预算包干结余将涉及支出列报、年末冲帐和结转新帐等帐务处理问题。根据有关制度的规定,对上述问题的处理方法谈谈个人的想法。

一、关于预算包干结余的列支问题。今年各单位的经费支出,既有本年预算拨款的支出,也有用包干结余解决的支出,怎样列报支出的问题,可以设想三种方法:一是搞两套支出帐,即将包干结余的支出也单设“目”“节”级科目,另搞一套帐反映;二是对包干结余的支出,不设支出帐,而在“经费包干结余”这个资金来源科目中坐支;三是仅将涉及“集体福利和奖励基金”的支出单独反映,对“事业发展基金”的支出则和本年预算拨款支出合用一套支出帐,不单设“目”“节”级科目反映。我主张用第三种方法列报包干结余的支出帐。因为,第一种方法搞两套支出明细帐,比较繁琐,也无大必要;第二种方法,虽然科目、帐务比较简单,但因在一个帐户里以收抵支,决算不能反映包干结余的支出情况,全年经费支出少了一块,不能反映单位的全部事业财务成果;第三种方法的好处是,既能反映包干结余支出的全貌,又可把集体福利和奖金支出单独考核计算,而且减少“事业发展基金”的一套不必要的支出明细帐。这种方法的列支作帐手续是:奖金,按实发数,以“补助工资”目列报“经费支出”;集体福利支出,以“职工福利费”目列报“经费支出”;“事业发展基金”支出,按实支数和不同的开支用途,分别以公用经费的有关“目”列报“经费支出”。

二、关于预算包干结余的年终冲帐问题。按照会计制度的规定,行政事业单位每年年终要把“经费支出”和“拨入经费”两个科目的数字对冲,以结清上下级之间的领拨经费帐。今年,由于试行预算包干,在资金来源类就有“拨入经费”和“经费包干结余”两个科目,而“经费支出”又不搞两套帐,“经费支出”科目和两个来源科目怎样冲帐、先冲哪个、后冲哪个?我的想法是,可以按如下次序冲帐:首先,将本年实发奖金的“经费支出”数和集体福利支出的“经费支出”数,与“经费包干结余”科目的“集体福利和奖励基金”明细科目对冲,其余额即为本年的“集体福利和奖励基金”结余;然后,以相同的“经费支出”数,将“经费包干结余”科目中的“事业发展基金”全年提取数全部冲掉,不留余额;最后,把下余的全年“经费支出”数与“拨入经费”科目对冲。这样冲帐的好处:一是集体福利和奖励基金本年结余照数留下,也可以防止重复计算提奖;二是事业发展基金都是公用经费,与提奖计算无关,先把它冲平,眉目清楚。三是最后拿“拨入经费”找齐,一目了然。一般来说,实行全额预算包干的限额拨款单位,其“拨入经费”冲账后的余额,除掉“银行支取未报数”,也就是本年的经费包干结余了。

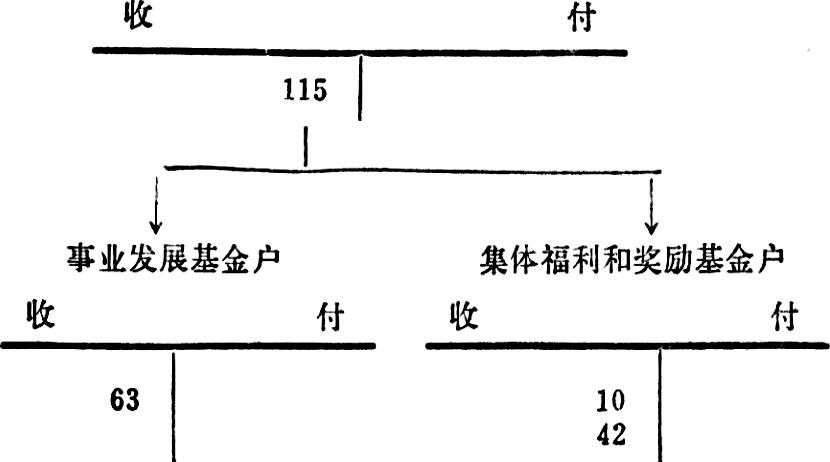

三、关于预算包干结余结转新帐问题。按上述想法,结转新帐的做法是:将本年的“集体福利和“奖励基金”余额,照转新帐同科目继续使用;将本年“拨入经费”的余额中属于预算包干结余的部分,结转新账的“经费包干结余”科目,同时,按照规定的两种基金比例计算,分别记入两个明细账户。

为了便于参考,下面举例说明年终冲帐和结转新帐的方法。

假设某单位1981年年终有关会计事项为:

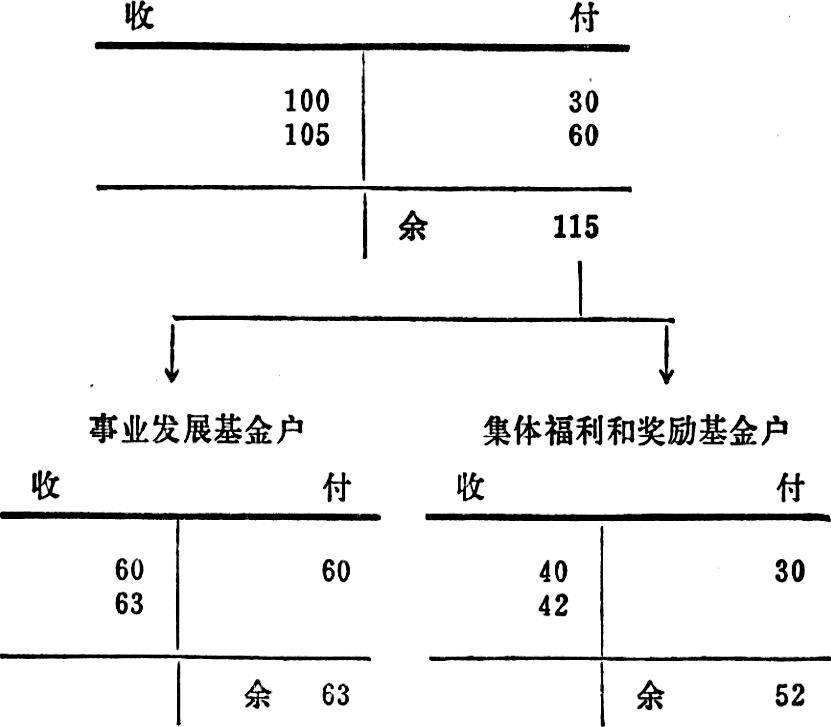

(1)“拨入经费”科目余额1,000元;

(2)“经费包干结余”科目余额100元(即上年包干结余部分),其中事业发展基金60元,集体福利和奖励基金40元;

(3)本年实发奖金10元;

(4)本年集体福利支出20元;

(5)本年其他各项“经费支出”950元;

(6)按规定计算,本年“预算包干结余”应为105元,其中发展基金占60%,福利和奖励占40%。

年终冲账的会计分录分述如下:

(1)按实支数冲销集体福利和奖金支出时:

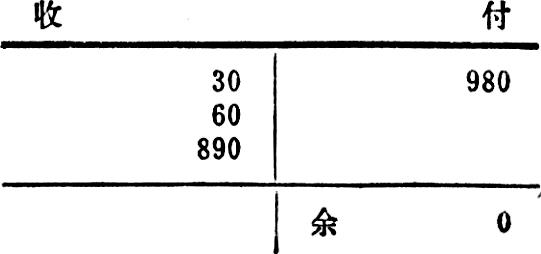

收:经费支出 30

付:经费包干结余 30

(2)将“事业发展基金”本年提取数如数冲销时:

收:经费支出 60

付:经费包干结余 60

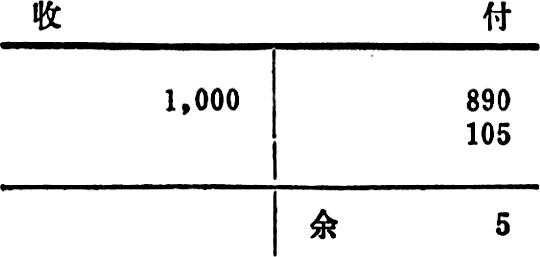

(3)将本年其他各项“经费支出”冲销“拨入经费”时:

收:经费支出 890

付:拨入经费 890

(4)按规定将本年应留的“预算包干结余”由“拨入经费”科目转出时:

付:拨入经费 105

收:经费包干结余 105冲帐结帐后有关帐户的数字为:

结转1982年新账

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第12期 > 财务与会计1981年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第12期 > 财务与会计1981年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号