辅助部门的成本核算对象五花八门,无法划一。从成本核算方法上说,辅助部门的成本大致可以分为两类:一类为定型和常规产品成本;另一类为劳务供应和其他服务成本。辅助部门和生产车间的条件不完全一样,因此在成本核算的要求上也应有所区别。

根据《平行结转定额差异法》的要求,辅助部门成本计算也必须以定额成本为基础,车间、部门间的经济往来一律以定额单价算帐,避免经济责任转嫁和相互扯皮。与此同时,企业应认真地解决车间、部门间的计量问题,以保证成本计算与分配的合理性,防止误差过大甚至“张冠李戴”。

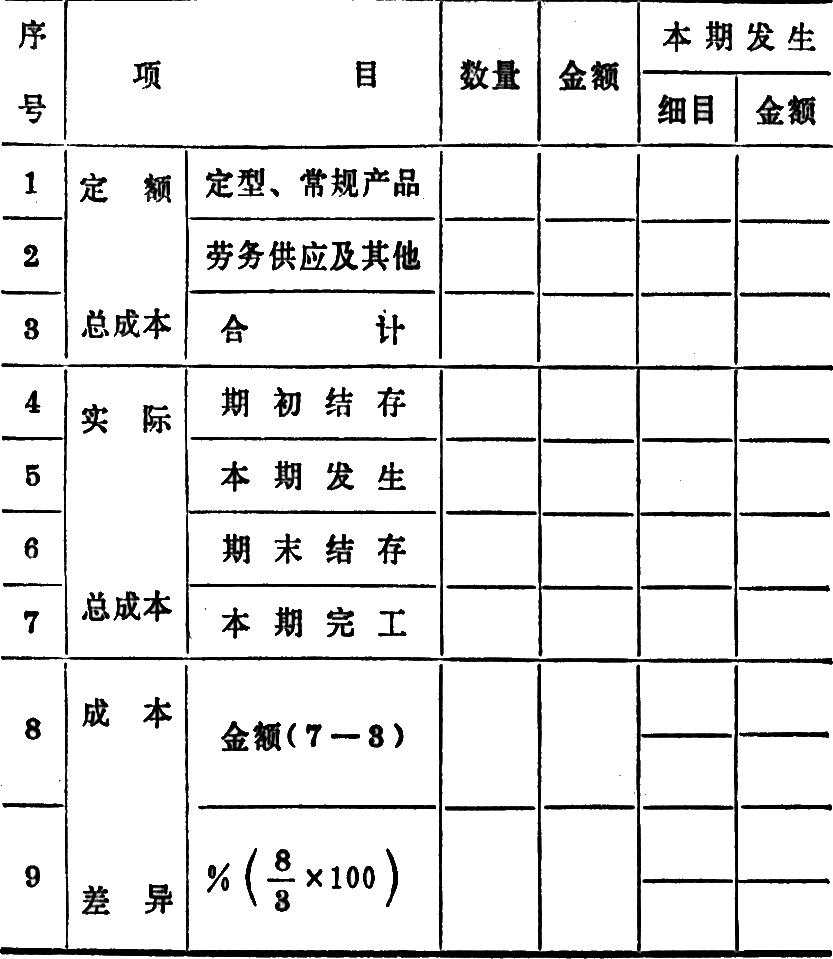

辅助部门以定额成本为基础的计算方法是:先计算定型、常规产品和劳务供应的定额总成本。定型和常规产品如蒸气、电力、铁工产品、木工产品以及其他产品等,一般应用如下定额成本计算表:

二、辅助部门的成本计算法

企业的辅助部门比较庞杂,费用开支占成本的三分之一或四分之一左右,管理松弛,核算薄弱,潜力很大。

辅助部门的成本核算对象五花八门,无法划一。从成本核算方法上说,辅助部门的成本大致可以分为两类:一类为定型和常规产品成本;另一类为劳务供应和其他服务成本。辅助部门和生产车间的条件不完全一样,因此在成本核算的要求上也应有所区别。

根据《平行结转定额差异法》的要求,辅助部门成本计算也必须以定额成本为基础,车间、部门间的经济往来一律以定额单价算帐,避免经济责任转嫁和相互扯皮。与此同时,企业应认真地解决车间、部门间的计量问题,以保证成本计算与分配的合理性,防止误差过大甚至“张冠李戴”。

辅助部门以定额成本为基础的计算方法是:先计算定型、常规产品和劳务供应的定额总成本。定型和常规产品如蒸气、电力、铁工产品、木工产品以及其他产品等,一般应用如下定额成本计算表:

劳务供应和其他服务,凡是以工时服务为主的项目,一般应用如右定额成本计算表:

采用该表,先决条件是必须有定额工时和工时单价。有些临时性任务,如安排项目时没有来得及核定定额工时和定额用料,为了统一核算口径,也必须以“估工估料”代之,实在来不及也可用实际发生数列入,以保证核算的完整性。

以上两表的总和,即辅助部门的定额总成本。如果分班组计算成本,则这两个表的总和,即为班组的定额总成本。

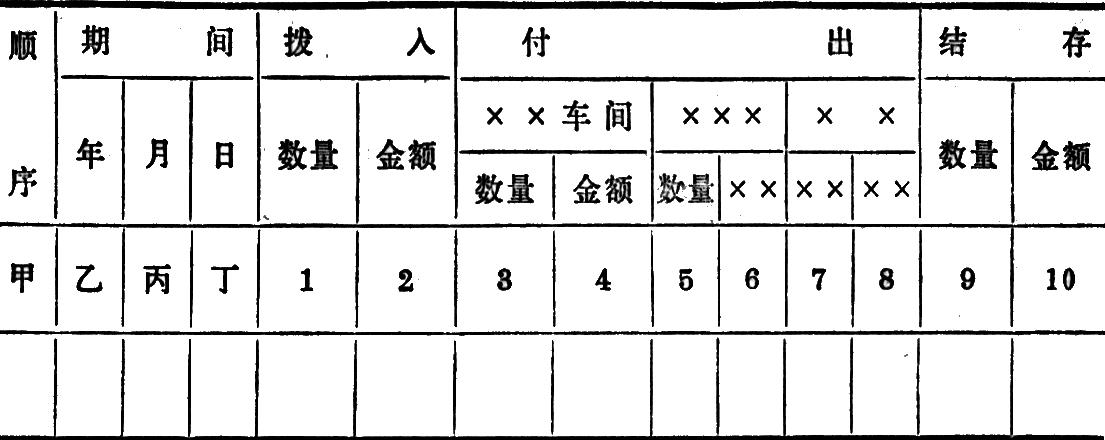

辅助部门对外结转成本,一律按照实际用量和定额成本计算分配。辅助部门实际成本脱离定额成本的差异,一律由辅助部门自行负责。计算其实际成本,一般可参用下列格式(见15页左上表):

计算实际成本时,对期初、期末结存应另设辅助计算表或在上述定额成本计算表上增栏解决,期初、期末结存一律以定额成本计价。本期完工产品和劳务的实际成本与定额成本之差异一律转给厂部财务部门,汇列于产成品有关成本项目中。如蒸气、电力之成本差异汇列于“燃料和动力”项下,维修费用之成本差异汇列于“车间经费”项下。

辅助部门成本核算走向定额化,要求加强定额核定和估工估料工作。车间对班组下达任务时,必须同时对每项任务核定用料定额和工时定额,并据以确定定额成本。在核算中要注意搞好原始记录,月末时分清完工与在产,列表时也应分类,一目了然。

“辅助部门实际成本计算表”的格式是综合性的,比较粗,其着眼点是班组和车间,注重按生产区域和管理范围划分经济责任。核算基础较好的企业,完全可以做到单项核算并计算出单项的成本差异,更利于成本分析。

三、成本差异处理方法的若干说明

成本差异的处理方法,一般有三种:第一,将当期成本差异全部计入当期产成品负担;第二,将期初在产和当期发生的成本差异按比例分配给当期产成品和期末在产品;第三,在第二种的基础上,不仅将成本差异分配给产成品和在产品,而且还分配给半成品和中间产品上。在这三种方法中,对成本差异的处理尚有分项和综合之别,分项处理较易,综合处理还有如何列示之难。

实行《平行结转定额差异法》,一般对成本差异的处理,采取一次性全部反映于当期产成品成本的办法。这样处理,主要是考虑对成本升降情况的反映要及时,便于开展成本分析,使分析的情况与成本计算期的生产、经营工作实绩相吻合,防止“时过境迁”。生产不正常、成本变化较大的企业,可以考虑采用第二种方法,将成本差异在产成品和在产品之间进行分配。但为简化核算手续,成本差异不宜在车间处理,可由厂部财务部门统一处理。处理时宜分项计留。至于第三种方法,将成本差异分配到所有半成品,实为烦琐,尽可能不用。

对成本差异采用哪一种处理方法,一经确定,就要坚持其一贯性,不要随意改变。如确定成本差异不留在产,就要坚持当期处理净,不能因为成本升降变化,就利用在产进行调整。要防止弄虚作假。

四、半成品的明细核算

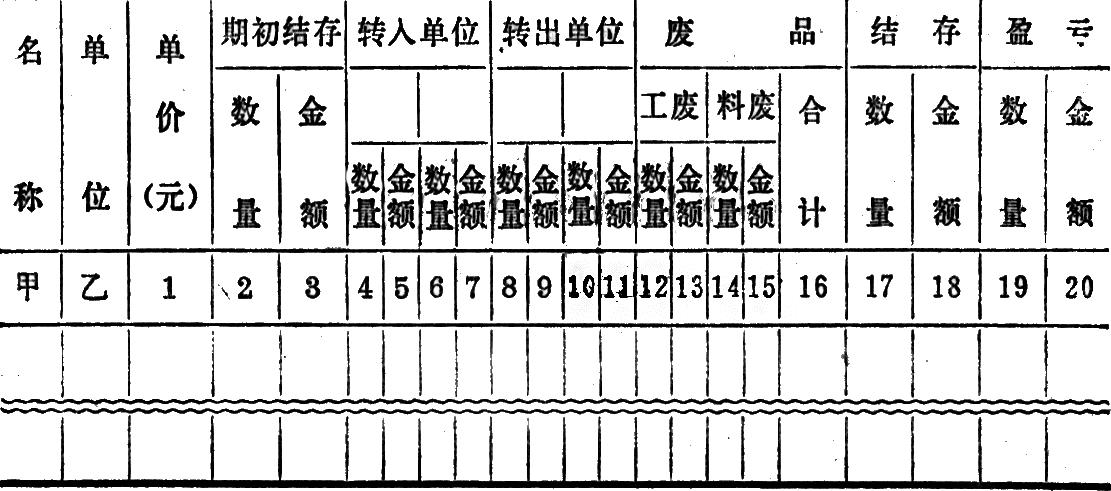

实行《平行结转定额差异法》计算产品成本,其很重要的一项业务工作,就是半成品(中间产品)的移转、报废、盈亏和结存的核算。凡是设有中间产品库的单位,库内都要按品名设立明细分类帐;没有中间产品库的单位,也要在有关车间、部门设置类似的帐、表加以记录和核算。其核算价格必须按定额成本确定,车间与车间、车间与仓库之间的单价要衔接好,不能搞错。在半成品(中间产品)核算中,要注意把自制与外购分开,不要混淆。

半成品核算的帐、表格式如下:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第12期 > 财务与会计1981年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第12期 > 财务与会计1981年第12期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号