工业会计基础知识专题讲座

在上一讲中,我们讲述了资金平衡表基本部分的编制和分析。这一讲我们就来讲述资金平衡表补充资料部分的编制和分析。

资金平衡表的补充资料部分(格式略),分为按月填报的补充资料(一)和十二月份填报的补充资料(二)两部分。

补充资料(一)各项目主要反映企业自年初起至编表月份止有关折旧基金的提取、分配和解交的情况。这些项目应根据“应交折旧基金”科目及其所属各明细科目的记录分析填列。根据这些项目,可以分析和检查企业折旧基金的提取情况和分配情况,分析和考核折旧基金上交计划的完成情况。

补充资料(二)各项目主要反映企业流动资金的利用效果,国家流动基金和国家固定基金的增减变动情况,固定资产的增减变动情况,以及年末各类固定资产的构成情况。

本讲着重讲述补充资料(二)中一部分项目的填列和分析方法。这些项目是:(1)定额流动资金全年平均余额;(2)流动资金周转天数;(3)每百元工业总产值占用的流动资金;(4)每百元销售收入占用的流动资金;(5)固定资产原价全年平均余额;(6)固定资产净值全年平均余额。

上列第(2)(3)(4)各项目,都是反映企业定额流动资金利用效果的指标;第(1)(5)(6)各项目反映各该资金或资产的全年平均占用额,是计算资金利用效果指标的依据。将第(2)(3)(4)各项指标与计划指标、上年实际指标、本企业历史先进水平以及同行业先进水平相比较,可以分析和考核各该计划的完成情况,了解定额流动资金利用效果的发展变化情况,以及与先进水平之间的差距,从而寻求加速资金周转、节约资金占用的途径。将这些指标的分析,与资金平衡表基本部分的分析以及利润表中资金利润率指标的分析(见第五讲)联系起来,可以更全面地分析和评价企业定额流动资金的运用情况。

(一)定额流动资金全年平均余额

这一项目是计算流动资金周转天数、每百元工业总产值占用的流动资金和每百元销售收入占用的流动资金各项指标的依据,应根据全年资金平衡表基本部分定额流动资产合计项目所列1—12各月月初、月末余额之和,除以24计算填列。假定振华工厂计算求出的定额流动资金全年平均余额为295,370元。

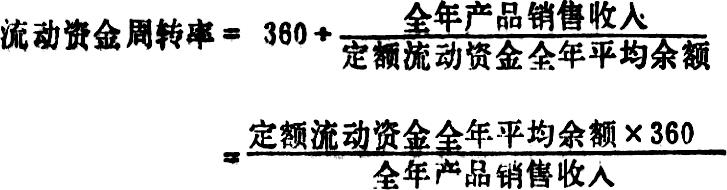

(二)流动资金周转天数

这一项指标是反映企业在一定时期内定额流动资金周转速度的指标,也称流动资金周转率。年度的流动资金周转一次所需天数,应根据全年天数(按360天计算)除以一年内流动资金周转次数计算。年度内流动资金周转次数,又应根据全年流动资金的周转额(即全年完成的工作量,也就是全年的产品销售收入)除以定额流动资金全年平均余额计算。因而流动资金周转率的计算公式为:

减少流动资金周转一次所需的天数,加速流动资金周转,可以使企业用较少的资金完成较多的工作量。流动资金周转率越低(即周转天数越少),说明流动资金的利用效果越好。

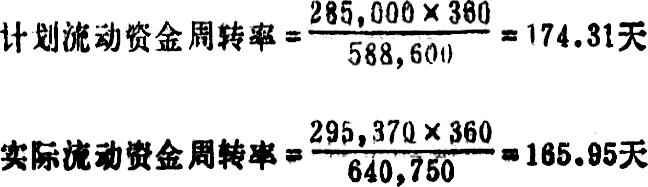

假定振华工厂本年计划产品销售收入为588,600元,实际产品销售收入为640,750元。则:

该厂流动资金周转天数实际比计划减少8.36(即174.31—165.95)天。

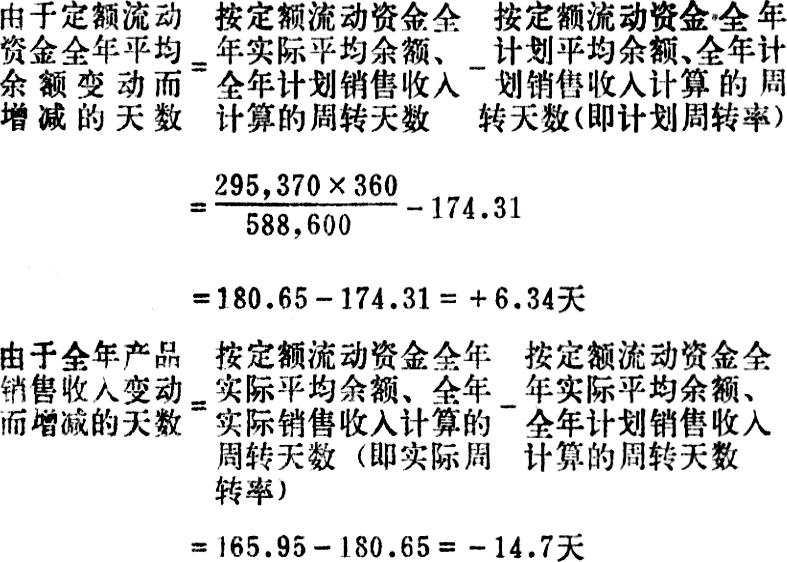

根据上列计算公式,可以看出:影响流动资金周转快慢的因素,不外乎定额流动资金全年平均余额变动和全年产品销售收入变动两个方面。它们对周转率的影响程度可以计算如下:

可见该厂由于全年产品销售收入增加,使定额流动资金周转加快14.7天,而定额流动资金超计划占用则使定额流动资金周转延缓6.34天。流动资金周转速度总的加快8.36天,这是以上正反两个方面因素互相抵销的结果。

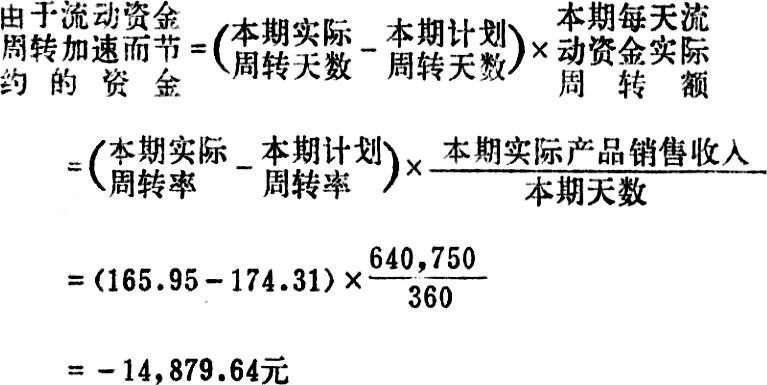

进行流动资金周转率分析,除了上述将实际数与计划数、上年实际数等进行对比分析以外,还可按照下列公式计算加速流动资金周转的资金节约额:

在定额流动资金实际占用超过计划占用10,370(即295,370-285,000)元的情况下,流动资金实际周转速度还能比计划加快8.36天,从而节约流动资金14,879.64元,这是由于产品销售收入实际超过计划,而且超过的程度8.86%(即2826)超过了定额流动资金实际占用超过计划占用的程度2826的缘故。可见,该厂定额流动资金实际占用虽然超过了计划,但联系产品销售计划的完成情况进行分析,定额流动资金还取得了相对节约,利用效果总的说来还是好的。

为了分析定额流动资金周转率变动的具体原因,应该进一步分析全年产品销售收入变动和定额流动资金全年平均余额变动的具体原因。

产品销售收入是产品销售数量和产品价格的乘积。为了分析产品销售收入变动的具体原因,应该查明产品销售数量变动和价格变动的具体情况和原因。在生产和销售多种产品的企业中,还应查明销售产品品种比重变动的情况和原因。因为各种产品的价格不同,多销售价格高的产品,销售收入就大,流动资金周转就会加速;反之,流动资金周转就会延缓。

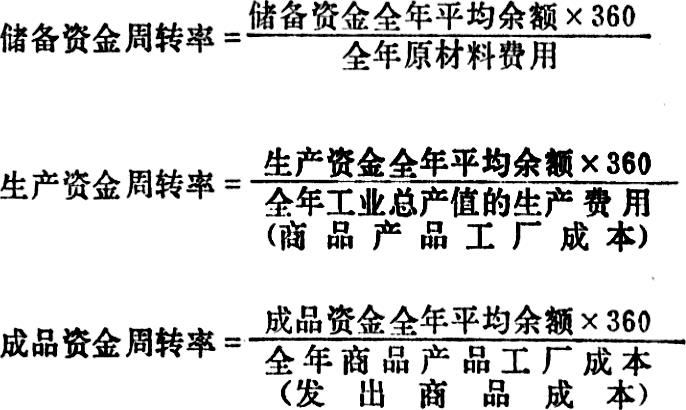

定额流动资金是由储备资金、生产资金和成品资金构成的。为了分析定额流动资金全年平均余额变动的具体原因,应该查明储备资金、生产资金和成品资金的全年平均余额及其变动的具体原因。为了分析定额流动资金周转率变动的具体原因,还应将储备资金、生产资金和成品资金的全年平均余额分别与其完成的周转额相比较,计算这些资金的周转率,进而分析影响这些资金周转率变动的具体原因。

在一定时期内,储备资金所完成的周转额可用该时期内投入生产的原材料费用表示;生产资金所完成的周转额可用该时期内工业总产值的生产费用(或用商品产品工厂成本)表示;成品资金所完成的周转额可用该时期内商品产品的工厂成本(或用发出商品的成本)表示。因此,这些资金周转率的计算公式是:

上列公式中的各种资金全年平均余额,可以根据全年资金平衡表中各该资金各月月初、月末余额之和,除以24计算求出;全年原材料费用、工业总产值的生产费用和商品产品的工厂成本,可以根据生产费用表取得;发出商品成本可以根据“发出商品”科目的借(增)方发生额计算求得。

将上列各种资金周转率的实际数与计划数和上年实际数等进行对比,可以分析定额流动资金在各个周转阶段上的周转速度变动情况和原因,确定供产销各个部门在加速或延缓定额流动资金周转方面所取得的成绩或应承担的责任,以促使供应部门合理规定采购数量,缩短采购间隔期,积极处理积压材料,改进材料供应工作,加速储备资金周转;促使生产部门合理安排生产,提高生产的均衡性和配套性,缩短生产周期,增加产量,减少在产品半成品库存,改进生产组织和管理,加速生产资金周转;促使销售部门合理调配运输力量、加快商品的发运速度、积极处理积压商品,改进发货和销售工作,加速成品资金周转。此外,加强与购货单位之间的结算工作,及时收取销售货款,也是加速定额流动资金周转的重要途径。

(三)每百元工业总产值占用的流动资金

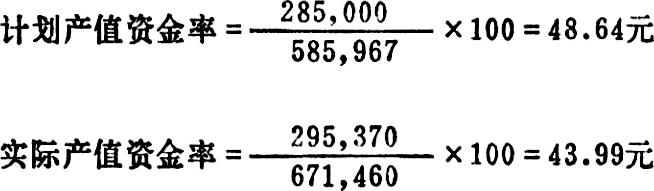

这一项指标是定额流动资金平均余额与工业总产值之间的比率,也称产值资金率。其计算公式为:

上列计算公式中的工业总产值按1980年不变价格计算,这是为了在将产值资金率的实际数与计划数、不同时期的实际数进行对比时,可以消除产品价格变动的影响。前列资金周转率计算公式中的产品销售收入不是按不变价格计算的,因而在产品价格有所变动的情况下,资金周转率的变动就不能正确地反映流动资金利用效果的差别。此外,在产品生产周期特别长的情况下(例如造船业和重型机械制造业),每个时期(每月、每季、甚至每年)的产品销售额往往很不均衡,利用资金周转率反映各该时期流动资金的利用效果也有困难。在这种情况下,利用产值资金率分析和考核流动资金的利用效果,就更有意义。

产值资金率降低,意味着企业产值增长超过了流动资金的增长,做到了增产不增资或者少增资。产值资金率越低,说明流动资金的利用效果越好。

假定振华工厂本年按不变价格计算的计划工业总产值为585,967元,实际工业总产值为671,460元。则:

该厂产值资金率实际比计划降低4.65元。

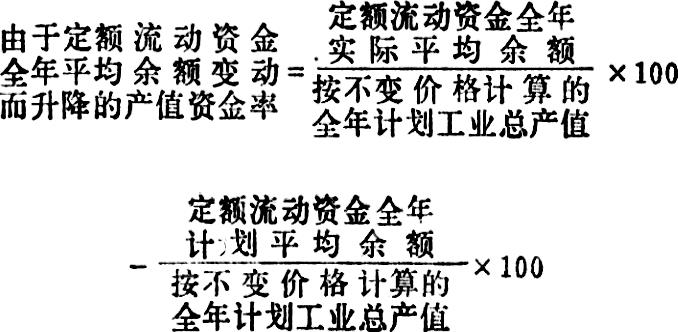

根据上列公式可以看出:影响产值资金率升降的因素,不外乎定额流动资金全年平均余额的变动和按不变价格计算的全年工业总产值的变动两个方面。它们的影响程度可以计算如下:

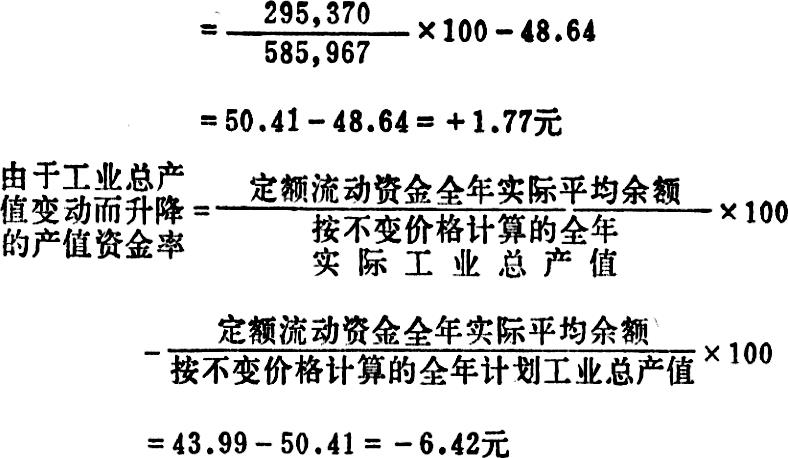

可见该厂产值资金率实际比计划降低4.65元完全是由于工业总产值增加的结果,而定额流动资金超计划占用则使产值资金率升高1.77元。如果定额流动资金仍能按计划占用,则可使产值资金率降低6.42元。

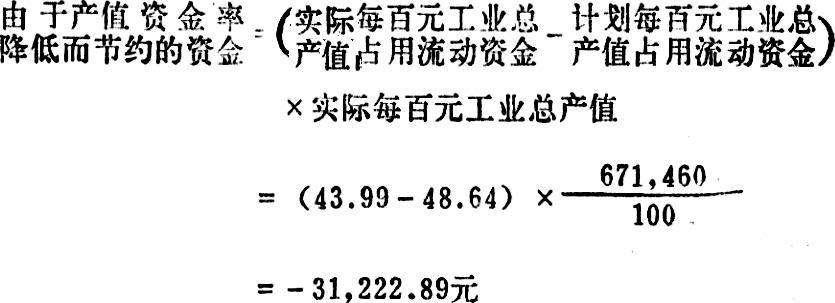

可以按照下列公式计算降低产值资金率的流动资金节约额:

通过以上计算,可以看出,该厂定额流动资金的实际占用虽然超过了计划,由于工业总产值超计划完成的程度大于定额流动资金超计划占用的程度,产值资金率仍有所降低;联系生产计划完成情况相对地看,定额流动资金的占用还是节约的。

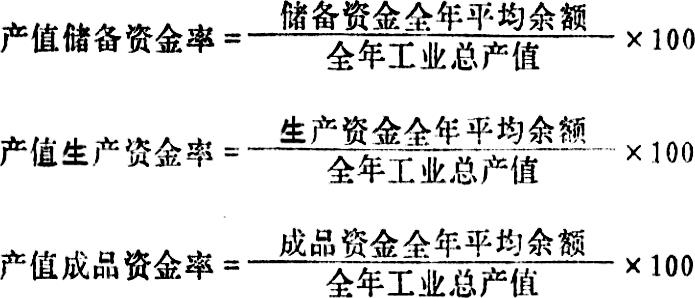

为了分析产值资金率升降的具体原因,一方面,要联系生产分析查明工业总产值变动的具体情况和原因,为此,需要查明产品产量变动和产品品种比重变动的具体情况和原因。因为,产量增加会使工业总产值增加,从而使产值资金率降低;反之,会使产值资金率升高;价格低的产品比重增加会使工业总产值减少,从而使产值资金率升高;反之,会使产值资金率降低。另一方面,还要将产值资金率按照定额流动资金的构成分别计算各种定额流动资金的产值资金率:

将上列各种产值资金率的实际数与计划数、上年实际数等进行对比、分析,就可以进一步了解产值资金率变动的具体情况,查明哪一种资金的利用效果最好,有没有在总的取得成绩的情况下,掩盖某些方面的问题和缺点的情况,从而挖掘进一步降低产值资金率、提高流动资金利用效果的潜力。

(四)每百元销售收入(按商品产品销售收入计算)占用的流动资金

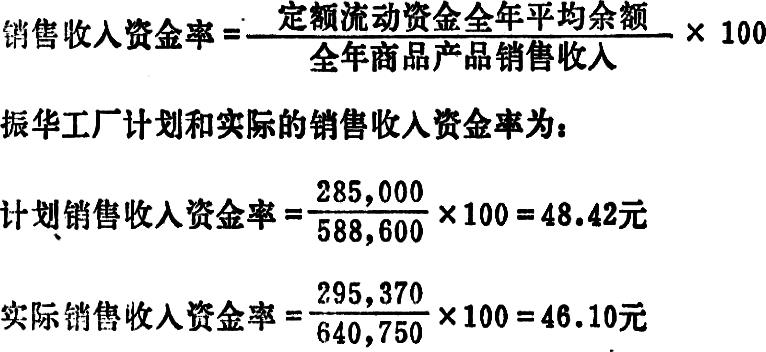

这一项指标是定额流动资金平均余额与商品产品销售收入的比率,也称销售收入资金率。其计算公式为:

该厂销售收入资金率实际比计划低,意味着企业销售收入增长超过了定额流动资金的增长,做到了扩大销售经营业务而不增资或少增资。与产值资金率相类似,销售收入资金率越低,说明流动资金的利用效果越好。

销售收入资金率、流动资金周转率和产值资金率,这三项指标是从不同角度分别反映定额流动资金的利用效果的。其中销售收入资金率和流动资金周转率,都是以销售收入多少作为流动资金利用效果好坏的衡量标准,因而这两项指标变动的方向是一致的(要升都升,要降都降)。而产值资金率则是以工业总产值多少作为流动资金利用效果好坏的衡量标准的,因而与前两项指标变动的方向,既可能是一致的(上举振华工厂的例子是一致的),也可能是不一致的。例如产值资金率升高了,但流动资金周转率却可能降低了。这是由于计算前两项指标的商品产品销售收入与计算后一项指标的工业总产值的变动方向可能是一致的,也可能是互相矛盾的。例如,本期产量减少,而销售量可能增加(除销售本期生产的产品以外,还销售了前期的产品),这样,工业总产值就会减少,从而产值资金率升高了,但销售收入增加了,从而流动资金周转率加快了。又如,在生产的产品中价格低的产品比重减少,工业总产值就会增加,产值资金率就会降低;而在销售的产品中,价格低的产品比重却可能增加,销售收入就会减少,流动资金周转率就会升高。此外,由于销售收入资金率和流动资金周转率指标中的商品产品销售收入是按现行价格计算的,而产值资金率指标中的工业总产值是按1980年不变价格计算的,因而产品价格变动也可能引起前两项指标与后一项指标发生相反方向的变动。因此,在进行了以上各项指标的分析以后,还应将这些指标的变动方向进行对比,从它们的变动方向是否一致中,了解企业产销工作是否平衡、协调,从而更加深入地了解产销工作中取得的成绩和存在的问题,寻求进一步改进产销工作、提高流动资金利用效果的途径。

(五)固定资产原价全年平均余额和固定资产净值全年平均余额

这两项指标应分别根据全年资金平衡表基本部分固定资产原价项目和固定资产净值项目所列1—12各月月初、月末余额之和,除以24计算填列。假定振华工厂计算求出的固定资产原价全年平均余额为548,900元,固定资产净值全年平均余额为407,500元。根据这两项指标,可以一般了解企业在年度内平均的生产能力和固定资金的平均占用额。这两项指标也是计算填列利润表中资金利润率指标的依据(详见第五讲)。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第11期 > 财务与会计1981年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第11期 > 财务与会计1981年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号