摘要:

《财务与会计》1980年第4期刊登了笔者《成本计算<平行结转定额差异法>介绍》一文,之后收到了一些同志的来信,除鼓励之外,希望对该法作一补充介绍。现将该法的基本计算程序、该法下辅助部门成本如何计算、成本差异处理方法、以及半成品的明细核算补充介绍如下:

一、平行结转定额差异法的计算程序和举例

《平行结转定额差异法》的基本计算程序,大体上可分四步走。即:第一步,各车间按照本车间的产品产量,计算出定额总成本;第二步,各车间按照正常的程序和方法汇集本期发生的生产费用,计算出本期产品实际总成本;第三步,各车间依据本期产品实际总成本与本期定额总成本进行对比,求出成本差异,并转给厂部财务部门;第四步,厂部财务部门根据各车间报来的成本差异进行汇总并计算出产成品的实际总成本和单位成本(见右栏图式)。

企业在实行这些成本计算程序之前必须编有定额成本。定额成本要分步编制,前后要衔接无误。编制定额成本必须具备原材料消耗、废品和工时等项定额及有关计划价格、工资率等项资料。辅助部门成本及其他共同性费用,都要采取与实际成本计算相同的标准分配计列。

假设,某企业生产一种产成品,有四个基本生产车间(辅...

《财务与会计》1980年第4期刊登了笔者《成本计算<平行结转定额差异法>介绍》一文,之后收到了一些同志的来信,除鼓励之外,希望对该法作一补充介绍。现将该法的基本计算程序、该法下辅助部门成本如何计算、成本差异处理方法、以及半成品的明细核算补充介绍如下:

一、平行结转定额差异法的计算程序和举例

《平行结转定额差异法》的基本计算程序,大体上可分四步走。即:第一步,各车间按照本车间的产品产量,计算出定额总成本;第二步,各车间按照正常的程序和方法汇集本期发生的生产费用,计算出本期产品实际总成本;第三步,各车间依据本期产品实际总成本与本期定额总成本进行对比,求出成本差异,并转给厂部财务部门;第四步,厂部财务部门根据各车间报来的成本差异进行汇总并计算出产成品的实际总成本和单位成本(见右栏图式)。

企业在实行这些成本计算程序之前必须编有定额成本。定额成本要分步编制,前后要衔接无误。编制定额成本必须具备原材料消耗、废品和工时等项定额及有关计划价格、工资率等项资料。辅助部门成本及其他共同性费用,都要采取与实际成本计算相同的标准分配计列。

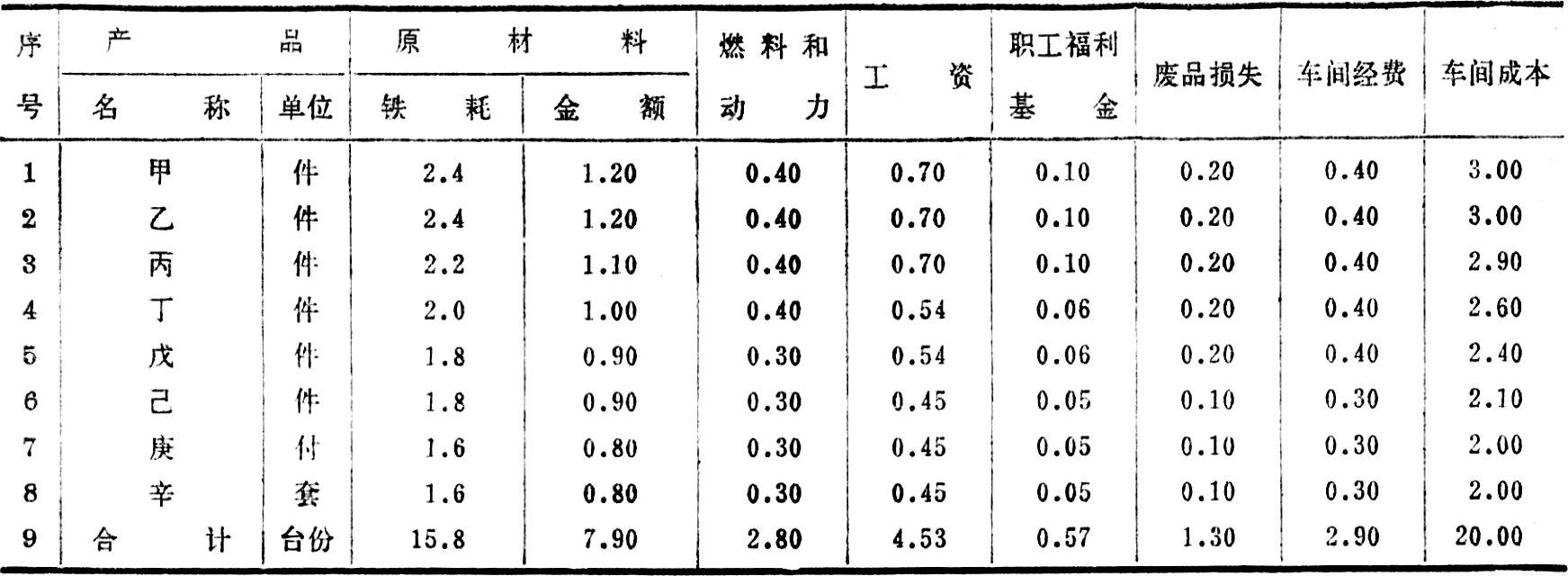

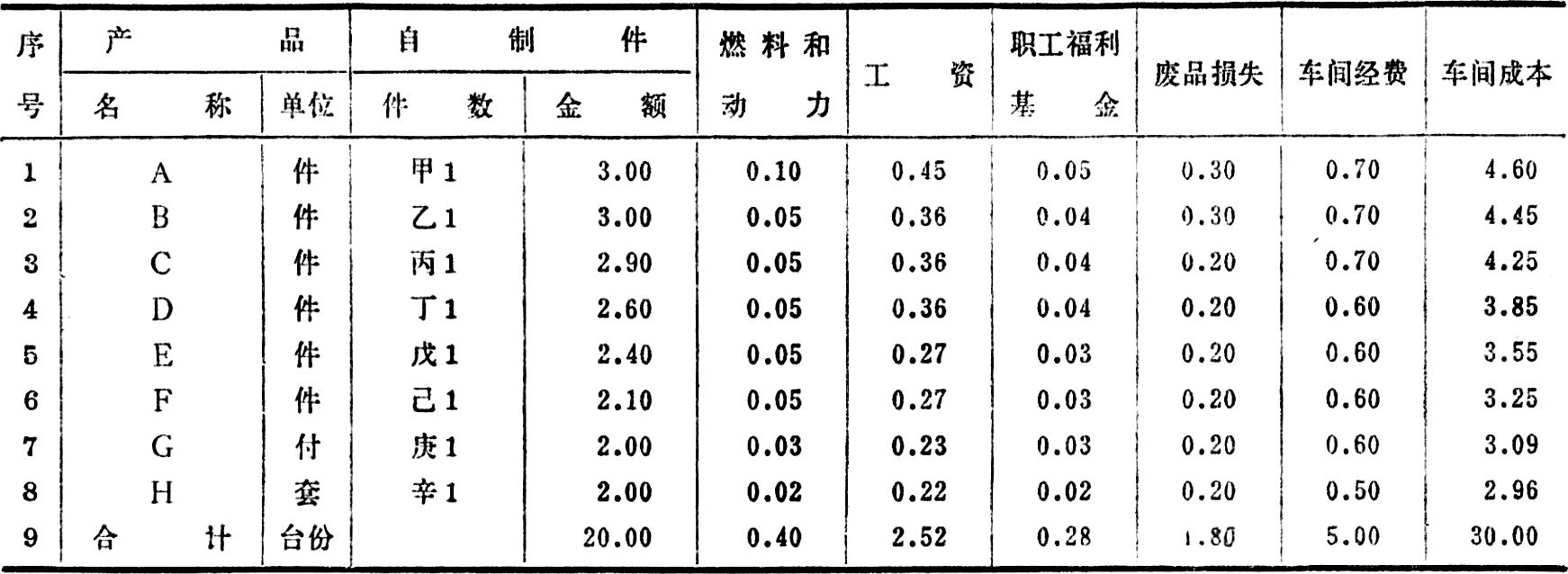

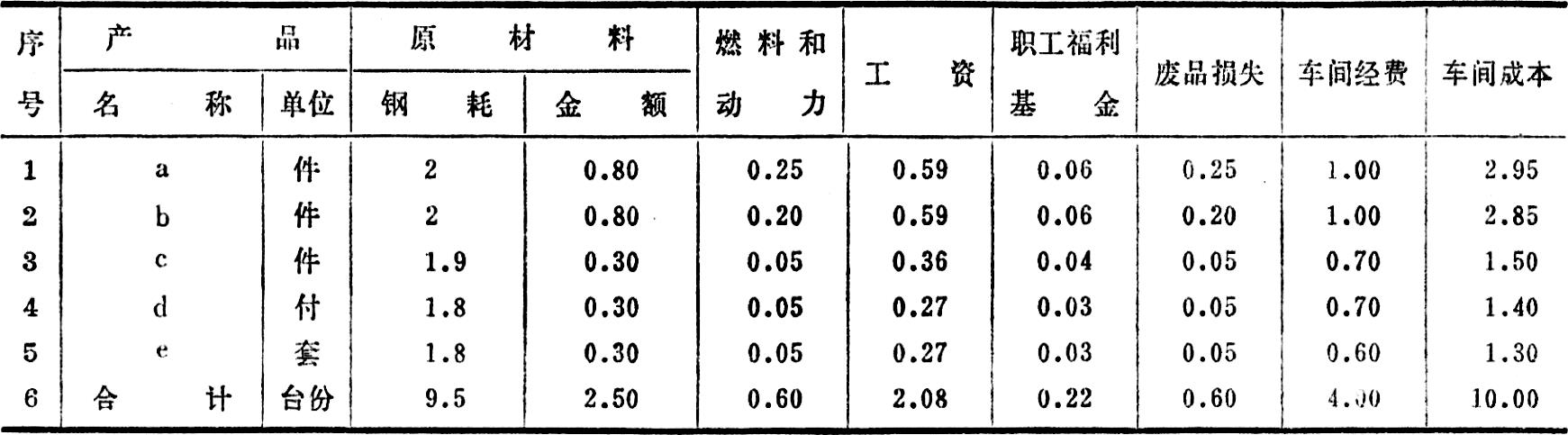

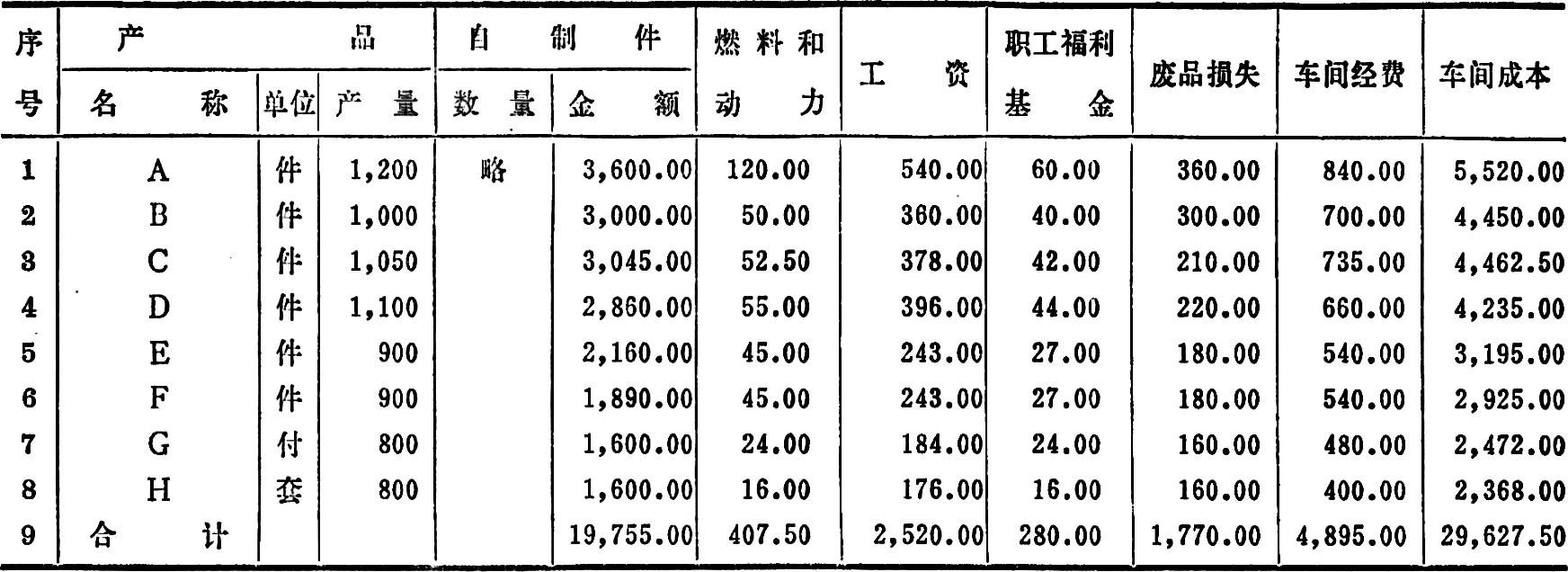

假设,某企业生产一种产成品,有四个基本生产车间(辅助车间从略),一车间为铸造、二车间为铸件加工、三车间为钢件生产、四车间为装配,其定额成本的数字应当是:

一车间定额成本=一车间的料、工、费;

二车间定额成本=一车间定额成本+二车间的料、工、费;

三车间定额成本=三车间的料、工、费;

四车间定额成本=二车间定额成本+三车间定额成本+四车间的料、工、费;

产成品定额成本=一车间的料、工、费+二车间的料、工、费+三车间的料、工、费+四车间的料、工、费(按产成品耗用量配套,分成本项目)。

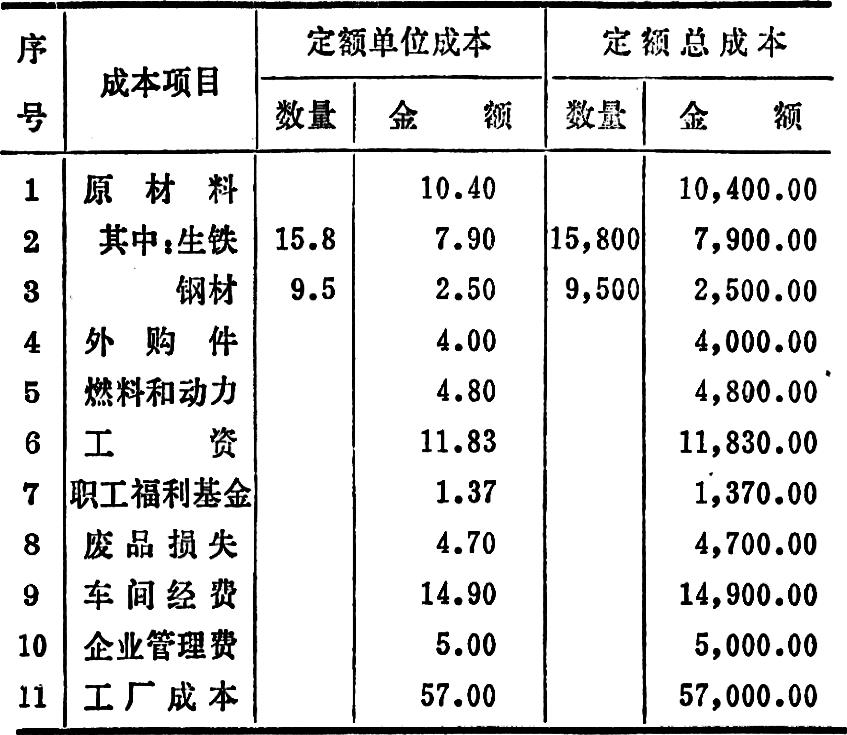

定额成本举例如下表:

有了定额成本,就有了计算实际成本的基础。计算实际成本的第一步,就是各车间按照本车间的产品产量,计算出定额总成本。其具体方法是:按照月末统计完工的产品(半成品或中间产品)产量,用表一所列各该车间之定额成本,逐项相乘求出各项定额总成本,然后加以“合计”,作为基础数。以二车间为例,其结果是:

设企业产成品的本期产量是1,000台,用同样的方法计算,求出产成品的定额总成本,其结果是:

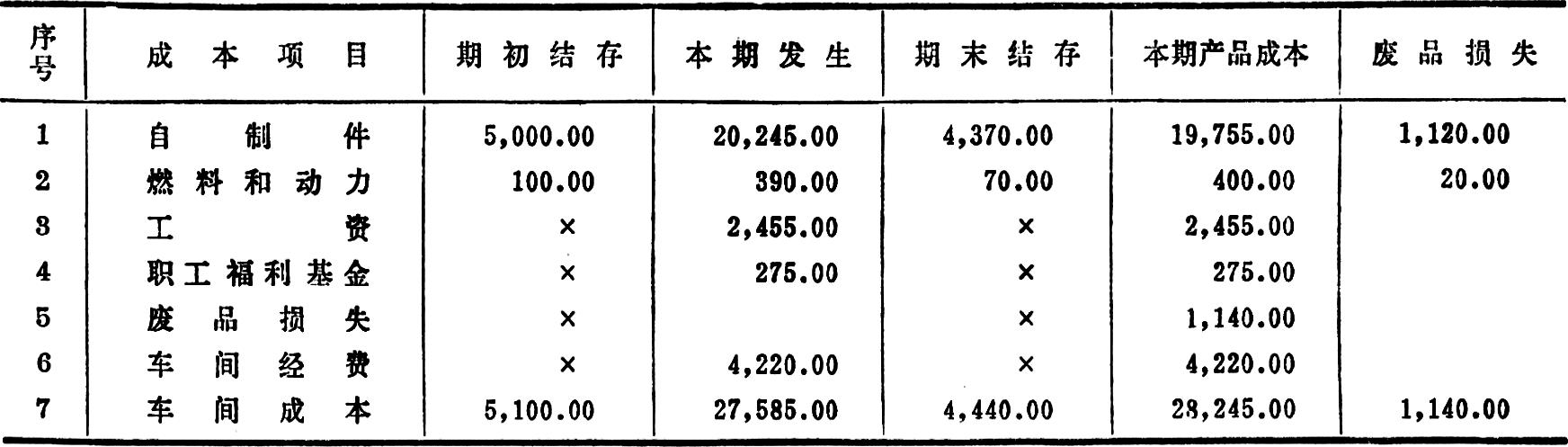

计算实际成本的第二步,就是各车间按正常程序和方法汇集本期发生的生产费用,加期初、减期末,扣除废品损失,计算出本期产品总成本。在计算过程中,为了简化手续和划清经济责任,一般应注意如下几点:

1.本车间的期末在产品成本,在正常情况下可以不留工资费用;

2.未完工的自制件按投入之定额成本留存,已完工的自制件应计产入库,不列在产;

3.本期产品成本中耗用的自制件,与本期定额总成本中应耗用的自制件,两者数额必须绝对相等;

4.废品损失。投料工序可以不计算废品损失,如需要计算,可按消耗定额和计划价格只扣除原材料部分。属于自制件,则一律按定额成本计价从“自制件”项目扣除,计入“废品损失”项目;

5.自制件在转移过程中,在车间发生盈亏时,一律按定额成本计价列入车间经费处理,在库房发生盈亏时,按定额成本计价列入企业管理费处理;

6.材料价差和企业管理费,与车间工作无关,因此不必下车间;

7.辅助部门对生产车间的劳务供应,一律按定额单价结转,辅助部门所发生的成本差异不应再向生产车间分配,而应直接汇列于产成品成本的有关项目中。

各车间实际成本计算,仍以二车间为例,其结果是:

计算实际成本的第三步,就是各车间依据本期产品实际总成本(表三)与本期产品定额总成本(表二)进行对比,求出成本差异,转给厂部财务部门,以计算产成品实际成本。仍以二车间为例,其计算结果是:

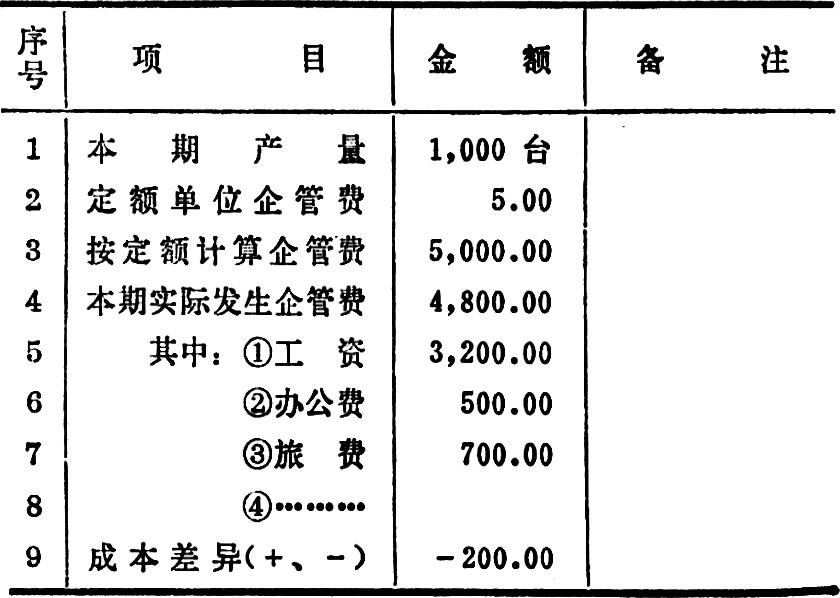

各车间都要求得成本差异。主管企业管理费的厂部财务或总务部门,也应视同一个核算单位,算出企业管理费的定额差异,供厂部汇总产成品成本之用。其表式和结果是:

计算实际成本的第四步,就是厂部财务部门对各车间报来的成本差异进行汇总,并在产成品定额总成本的基础上计算出实际总成本和单位成本。厂部汇总计算的实例如表五(见下页),其结果是:

以上举例仅为一种产成品,如产成品规格、型号较多,则应注意零部件的分类,以便于分别计算各种产成品的成本差异,方法自便。这种分类计算,一般在车间解决较好,如车间暂时解决不了,则应采取适当标准分配。若无特殊情况,可取定额成本为标准求出差异率计算之。根据需要,当要计算半成品(或中间产品)实际单位成本时,也可依照此法,在定额成本的基础上以差异率求得之。有的企业在两级成本核算中,已开始计算半成品(零部件)的分项目的实际成本,对此应视需要而定,注意避免无效劳动。

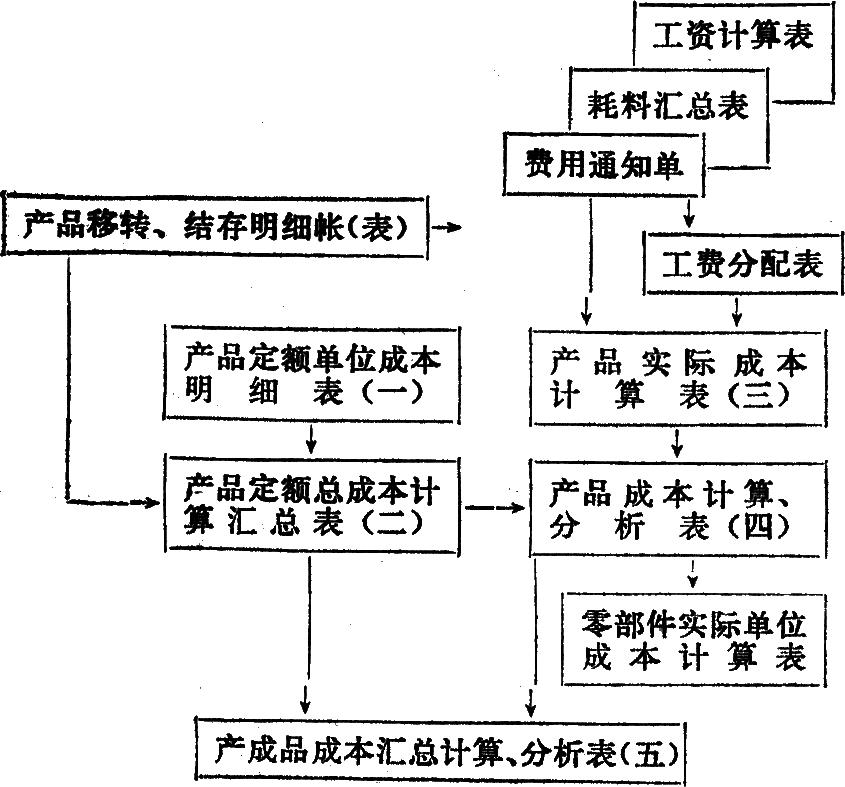

综合《平行结转定额差异法》的计算程序如下图(见下页):

(待续)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第11期 > 财务与会计1981年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第11期 > 财务与会计1981年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号