摘要:

国营企业的利润是社会主义积累的主要来源,也是评价企业经营成果的主要标志。但是,由于种种原因,各企业的利润水平高低不一,不能完全据此评价一个企业的经营管理水平和对国家的贡献大小。以上海市棉纺织企业为例:两个规模相近的企业,1979年的利润,一个是384万元,另一个为2,900万元,相差七倍以上。造成这种悬殊现象的原因是多方面的,但主要是品种结构不同,一个生产纯棉产品,利润低;另一个生产涤棉混纺产品,利润高。这样,企业利润的大小,不仅不能真正反映一个企业经营管理的好坏和劳动生产率的高低,而且促使企业竞相生产价格高的涤棉等产品。而不愿生产价格低的纯棉等产品;而纯棉等产品恰恰是国内外市场需要的热门货。实行企业利润留成办法以后,这一矛盾更加突出。为了合理解决这个问题,上海市棉纺织工业公司在上海市会计学会的协助下进行了调查研究,拟订了一套内部结算作价办法,已在上海市棉纺行业内试行,取得了较好的效果。

所谓内部结算价格,简单说就是按照价值规律,以行业定额成本和定额利润为基础,排除现行价格中各种客观因素,按平均利润率制订的一种供内部考核、结算用的价格。

我们知道,价格是价值的货币表现,由成本、税金...

国营企业的利润是社会主义积累的主要来源,也是评价企业经营成果的主要标志。但是,由于种种原因,各企业的利润水平高低不一,不能完全据此评价一个企业的经营管理水平和对国家的贡献大小。以上海市棉纺织企业为例:两个规模相近的企业,1979年的利润,一个是384万元,另一个为2,900万元,相差七倍以上。造成这种悬殊现象的原因是多方面的,但主要是品种结构不同,一个生产纯棉产品,利润低;另一个生产涤棉混纺产品,利润高。这样,企业利润的大小,不仅不能真正反映一个企业经营管理的好坏和劳动生产率的高低,而且促使企业竞相生产价格高的涤棉等产品。而不愿生产价格低的纯棉等产品;而纯棉等产品恰恰是国内外市场需要的热门货。实行企业利润留成办法以后,这一矛盾更加突出。为了合理解决这个问题,上海市棉纺织工业公司在上海市会计学会的协助下进行了调查研究,拟订了一套内部结算作价办法,已在上海市棉纺行业内试行,取得了较好的效果。

所谓内部结算价格,简单说就是按照价值规律,以行业定额成本和定额利润为基础,排除现行价格中各种客观因素,按平均利润率制订的一种供内部考核、结算用的价格。

我们知道,价格是价值的货币表现,由成本、税金和利润组成。产品成本大体反映了生产过程中的物化劳动和活劳动的消耗量。税金和利润大体反映了为社会生产的剩余价值部分。由于是内部结算价格,税金可以简略不计。所以内部结算价格由单位定额成本和单位定额利润组成。

单位定额成本是按行业平均成本制订的。即按中等成本水平订价。这对于低于行业平均成本水平的企业是鼓励,而对高于这个水平的企业则是限制和促进。具体计算办法是:对变动成本部分,以平均定额为基础,分大类品种逐一计算;对固定成本部分,以行业内一定时期(一年或一个季度)的费用发生额,根据纺织工业部棉纺织工业企业统一成本计算办法的规定,以产品工艺用电量及用工量为分配固定成本的依据。在全行业范围内,计算每一度工艺用电或每一个人工应分摊的工费成本,作为固定成本的分摊比率,然后分产品逐一计算分摊,求得单位产品各项目的固定成本。以上各项变动成本加固定成本,即为单位产品的行业平均定额成本。

单位定额利润是在单位定额成本的基础上,考虑到劳动资料、劳动对象和活劳动三个因素,制订出行业统一的利润率来确定的。

当前,一般都采用成本利润率核价,即单位产品价格为:中等成本×(1+成本利润率)。这是因为成本利润率既反映了活劳动的消耗,又反映了物化劳动的消耗,比较全面地反映了劳动与生产资料的作用;同时,把成本与利润直接联系起来,体现了社会主义企业增加的利润是以降低成本为基础的。但是,用成本利润率计算产品价格,最大的问题就是成本愈高,利润越大。例如:涤纶纱原料每公斤11元,纯棉纱原料每公斤只有3元,纺一吨21支涤棉混纺纱(涤纶占65%、棉花占35%)的成本是8,727元,其中工费成本为401元;而纺一吨纯棉纱成本只有3,344元,其中工费成本为396元。两者工费成本基本相同,只是由于原料价格不同,使产品成本相差1.6倍。如果用一个统一的成本利润率来计算价格,则涤棉混纺纱的利润要比纯棉纱利润高出1.6倍。显然,这是不能解决企业间由于品种结构不同,而产生利润高低悬殊的矛盾。但是,如果采用不同品种按不同成本利润率来计算,这样又太费事。因此,我们采取在成本利润率的基础上,按照劳动资料、劳动对象和活劳动三个要素,分别制订成本与利润比率。即在全行业按照现行价格核算利润总额不变的前提下,把利润总额分成三组,即固定资产、流动资金和工资基金。先算出每一组的利润额,再求出每一组的利润比率;然后按统一的分组利润比率分配到各产品中去。纺织企业成本中,原材料消耗所占的比重高达85%~90%,而劳动资料(折旧)及活劳动(工资)所占的比重不大,因此在具体分配时,应尽可能地压低原材料在利润分配中所占的比重,而相应提高其它两部分的比重。这样才能使利润率趋于相对平均,避免因原材料成本高低不一而影响利润的合理分配。经过多次测算,我们作了如下统一规定:

固定资产以折旧参加利润分配的比重为48.5%

流动资产以利息参加利润分配的比重为3%

工资基金以工资参加利润分配的比重为48.5%

然后,将一定时期按现行价格核算的全行业实际总利润分别乘以上述百分比,就可以求出每一组的总利润额;再分别除以一定时期全行业的折旧总额、原料总成本和工资总成本,就可以分别求出每一元成本应分配的利润额,即为计算分品种定额利润的比率。经测定,统一规定如下:

一元折旧成本应分配的利润额为7.42元;

一元原料成本应分配的利润额为0.014元;

一元工资成本应分配的利润额为2.14元。

因为每一品种制订分项定额成本时,都有分品种的折旧、原料和工资成本。因此,用上述利润额(或称:成本与利润比率)分别乘以分项定额成本,就可以计算出每一产品的定额利润来。

例如:38时幅宽的府绸(以40支经纱、40支纬纱,按133根及72根经纬密度交织)每百米:

折旧成本为1元,则固定资产部分利润额为

1元×7.42=7.42元;

原料成本为52元,则流动资金部分的利润额为

52元×0.014=0.73元;

工资成本为4元,则工资部分的利润额为

4元×2.14=8.56元

该产品每百米的定额利润额为16.71元。

用单位定额成本加单位定额利润即为该产品的内部结算价格。我们根据上述方法,计算了近九百个品种的内部结算价格,并相应规定了新的品种简易核价办法,从一九八〇年一月份起,在全行业内部试行。通过一段时间的实践检验,取得了较好的效果,主要表现在以下几个方面:

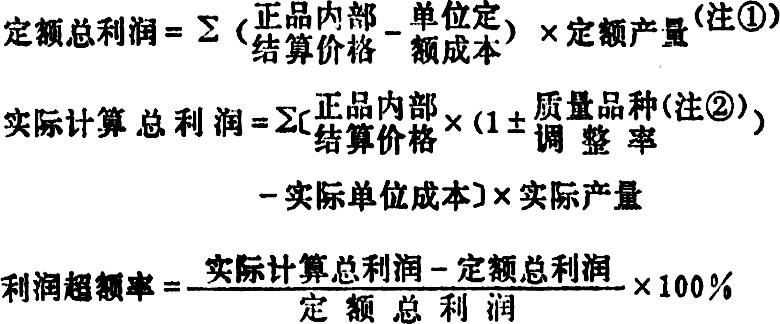

一、为行业评比竞赛,挖掘企业生产潜力指明了方向。我们规定各企业按季制订定额总利润计划,按月按季以内部结算价格计算实际总利润,两者对比,求出各企业利润超额率。以比率大小比较各企业经营管理水平。比率大,反映管理水平好;比率小,反映管理水平低。其计算公式如下:

我们按月公布各厂利润超额率,分析其产量、成本及其他调整因素;并规定凡季度利润超额率低于公司规定标准的企业,不得参加厂际优胜评比。这样,不仅为各企业挖掘潜力,增产节约指明了方向,而且为企业间开展评比竞赛,提供了可靠的依据。诚如一位厂长说的:过去我们对企业财务成本,只抓一个总数,了解一个大概情况。这次公司下达内部结算价格,细分了品种定额成本、定额利润和定额产量,使我们能够对照每一产品的各项定额,逐一进行分析,发现差距,及时采取措施,加以改进。如该厂生产的21支纱,单产低于行业定额单产水平,他们就进一步查工艺、查车速、查配棉成份,采取有效措施,扭转了这一产品长期单产低的落后状况。通过对这一产品的分析检查,他们还进一步对全厂1088台布机进行了普查,发现车速慢的就加快车速,使布机产量显著上升。又如发现该厂浆料成本比兄弟厂高,他们就及时调整配方,改善回浆管理,提高上浆效率,使浆料成本下降一万余元。仅以上三项,就促使该厂一个月内增加利润3.6万元。我们为了促进各厂扩大再生产,还规定了对提前形成生产能力,增产增利的,就在超额率上给予鼓励。这就加快了各厂挖潜、革新、改造工程的进度。如一季度全行业就增加了7,900枚细纱锭和156台布机投入了生产。

二、为利润留成和提取福利、奖励基金提供了合理的依据。按现行价格实行利润留成和提取福利、奖励基金,由于各厂利润高低悬殊,必然产生苦乐不均的现象。就是采取不同利润留成率来调剂,在品种安排上,仍会出现利润率高的品种争着干,利润率低的品种没有人愿干的现象。现在按平均利润率制订内部结算价格,基本上克服了企业间利润悬殊,苦乐不均的现象。我们以定额总利润作为计算的基数,以实际计算总利润超过定额总利润部分,作为计算增长利润留成的基础。这样合理地体现了国家、企业和个人三者的利益,调动了各方面的积极性。从实践的情况来看,前述两个规模相近的企业,原来利润相差好几倍,现在只差10%左右,基本上处于同一水平,这就为实现利润留成和提取福利、奖励基金提供了合理的依据。

三、价格定期浮动,有利于调节生产。由于内部价格与市场价格是脱离的,所以可以利用它的定期浮动来调节生产。我们利用价值规律的作用,对名牌产品,“三好”(质量指标完成好、实物评比好、用户满意好)产品和市场紧缺的短线产品,采取按内部价格加价1-3%的办法,以刺激其生产;对呆滞积压、要求下马的产品,采取按内部价格减价1-3%的办法,以减少其生产。同时,对新产品试制、小批量翻改和每一台细纱布机品种改变都给予利润补贴,以调动企业“炒小锅菜”和灵活调度生产的积极性。采取这些办法以后,一季度有40%的企业,为了适应内外贸市场需要,大幅度地改变了生产品种。

四、以利润超额率评价企业经营成果,推动了厂内经济核算。纺织行业的厂内经济核算,长期以来,采取班组核算的形式,以实物指标为主,货币指标为辅的核算办法,缺乏必要的综合指标和有效的组织领导。因此,效果往往不很显著,且不易长期坚持进行。实行内部结算价格以后,以利润评价企业经营成果,调动了厂内全面开展经济核算的积极性。不少企业为了更好地完成利润计划,把利润指标下达到车间,车间为了完成利润计划,就要抓好班组核算。这样,不仅使厂内经济核算层层得到了落实,而且使厂部、车间、班组三级紧密结合起来,为完成利润计划而全面开展经济核算,改变了过去依靠少数职能干部,单打一地抓班组核算的局面,有力地提高了厂内经济核算的效果。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第11期 > 财务与会计1981年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第11期 > 财务与会计1981年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号