为了加强二轻集体所有制工业企业的会计工作,提高会计核算水平,适应形势发展的需要,轻工业部于1980年11月制订了《二轻集体所有制工业企业会计制度》(会计科目和会计报表),自1981年1月1日起试行。根据财政部和轻工业部的联合通知,这个制度,其他主管部门所属的集体工业企业,也可以结合实际比照执行。

二轻集体所有制工业企业,总的情况是行业多,企业多,分布面广。在各个企业中,如何加强会计工作,提高经济效果,始终是一个很重要的课题。在1956年手工业合作化以后,中华全国手工业合作总社曾制订了全国统一的会计制度。以后随着形势的发展,1964年对原会计制度作过全面的补充和修订。1965年12月,第二轻工业部又规定手工业合作工厂,从1966年起,一律试行“国营工业企业简易会计制度”对手工业生产合作社,又重新制订了会计科目和会计报表。但从“文化革命”以来,各地方又自行作了各种修改,不仅全国不统一,而且越来越显得与形势的发展不相适应。因此各地二轻主管部门和会计人员纷纷要求轻工业部重新制订全国统一的会计制度,以便有所遵循。新的会计制度就是在这种情况下,经过反复讨论研究,并参照财政部新近制订的《国营工业企业会计制度》,结合二轻集体所有制工业企业的特点而制订的。

二轻集体所有制工业企业同国营工业比较,在财务会计方面,有以下几个特点:

(一)资金渠道不同:由于是集体所有制,企业的自有资金,国家不给投资,主要靠企业自己不断积累补充,或二轻主管部门从所收取的“合作事业基金”中借、拨款解决。

(二)分配关系不同:由于是集体所有制,大部分企业是“独立核算,自负盈亏”,少数仍由主管部门“统负盈亏”的企业,也在陆续转为“自负盈亏”。企业经营所得的利润,要在国家、企业和职工个人之间进行合理分配:向国家缴纳所得税;按主管部门核定的比例,留用生产发展基金、职工福利基金(公益金)、职工奖励基金(劳动分红);按主管部门的规定,上缴一定比例的“合作事业基金”。

(三)核算要求不同:由于企业规模大小悬殊,行业复杂,会计人员水平不齐,在核算要求上不能强求划一,要有较大的灵活性。

新的会计制度设置了39个会计科目,并规定了增设和变动某些会计科目的原则和范围;设置了六种会计报表,并提出了正确、及时地编报会计报表的要求。会计科目的设置和分录举例,兼顾了“借贷”、“增减”两种记帐方法。各省、市、自治区二轻工业主管部门,在符合本制度统一要求的原则下,商得同级财税部门同意,可根据本地区的具体情况,作必要的补充规定,并报轻工业部和财政部备案。

为了便于各地区、各部门、各企业贯彻执行这项制度,根据各地的要求,我们联系二轻集体所有制工业企业的特点就一些重点问题作一简介。共讲八个问题,即:资金核算的体系、“社联基金”和“公积金”、固定资金的来源和占用、流动资金的来源和占用、专用资金的来源和占用、利润和利润分配、特殊经济内容的会计科目、会计报表。

一、资金核算的体系

资金核算体系,总的指导思想是按“三大块”来组织,即:①固定资金的来源和占用,②流动资金的来源和占用,③专项资金的来源和占用。其理由如下:

第一,企业在财务管理上,日益要求分别反映固定资金的来源和流动资金的来源。

第二,银行部门为了更好地掌握信贷,要求企业的会计报表能够较清楚地反映出自有流动资金的满足程度。

第三,有的地区二轻集体所有制工业企业,已经开始试行资金有偿占用的办法,对于主管部门投资拨入的固定资金和流动资金,必须分开核算。

第四,集体工业企业的专用基金,不硬性要求专户存储,但对于流动资产占用专项资金的多少,还是要求一目了然。

二、“联社基金”和“公积金”

在二轻集体所有制工业企业新会计制度中,“联社基金”和“公积金”是核算企业自有资金的两个科目,联社基金是合作工厂的专用科目,“公积金”是合作工厂和合作社的通用科目。“联社基金”这个科目,是已经用过多年的一个老科目,过去,各级联社对所属企业的投资,都是以“联社基金”科目进行核算的,现在“联社”这个组织虽然没有全面恢复,但在会计科目的设置上,仍然沿用了“联社”这个名称。新制度中的“联社基金”科目,在核算方法上有了很大改变:首先,主管部门拨给所属企业购建固定资产的基金,不能直接记入本科目,必须先通过“专用拨款”科目进行核算,待专用拨款购建的固定资产交付使用时,才能按固定资产的价值,作增加“联社基金——联社固定基金”的帐务处理;其次,主管部门拨给所属企业的流动资金,可不通过“专用拨款”科目,直接在“联社基金——联社流动基金”进行核算;还有,在“联社基金”科目的使用上,过去的规定“联社固定基金”和“联社流动基金”两个明细科目之间,是可以互相挪用变动的,新制度中规定,两者不准互相变动挪用,这对加强流动基金的管理是有利的。

新制度中的“公积金”科目,在核算方法上也有了一些变化:首先,在使用范围上,过去只限于合作社使用,合作工厂没有设置这个科目,新制度规定,合作工厂也要使用这个科目,以便核算企业自筹资金所增加的固定基金和流动基金;其次,在核算方法上,过去合作社从税后利润中所提留的“公积金”直接记入本科目,在资金使用中,可以用于固定资金,也可以用于流动资金,两者所占的比例是可以浮动变化的;新制度中规定,合作工厂和合作社从税后利润中所留用生产发展基金,应先在“专用基金”科目中核算,企业动用专用基金已经形成了固定基金和流动基金时,才能在本科目作贷(增)记的帐务处理。还有,新的“公积金”科目,下面分设“企业固定基金”和“企业流动基金”两个明细科目,也规定了两者不准挪用变动。

为了使固定资金的科目和流动资金的科目完全分开,也可以改设“固定基金”和“流动基金”两个科目,并在“固定基金”下分设“联社固定基金”和“企业固定基金”两个明细科目,在“流动基金”下分设“联社流动基金”和“企业流动基金”两个明细科目。

三、固定资金的来源和占用

二轻集体所有制工业企业固定资金的来源,除了“联社固定基金”和“企业固定基金”以外,还有“待转固定基金”和“基建借款(固定资金部分)”。“待转固定基金”是由于使用“专用借款”形成固定资产而出现的。当这样的固定资产建成投产,在固定资金的占用方面,增加了“固定资产”,但在固定资金的来源方面,这时还没有相应的“固定基金”,因此暂以“待转固定基金”科目列帐。另外,“专用借款”没有偿还,依然存在;“专项工程支出”也无法冲销,只能暂悬帐面。要等到利润分配时,用该项固定资产投产后增加的利润偿还专项借款时,再作如下的帐务处理:①借(减)记“专用借款”科目,贷(减)记“银行存款”科目;②借(增)记“利润分配”科目,贷(减)记“专项工程支出”科目;③借(减)记“待转固定基金”科目;贷(增)记“公积金—企业固定基金”科目。由于“专用借款”一般只能陆续偿还,“待转固定基金”也只能陆续转为“企业固定基金”。

“基建借款(固定资金部分)”科目,是由于企业的建设单位使用银行的“基建借款”购建固定资产交付使用时,作为新增固定资产的对应平衡科目出现的。按照规定,银行基建借款的借入和偿还,始终由企业的建设单位进行核算。企业的生产单位会计帐面上的“基建借款”(固定资金部分),是建设单位交付使用的固定资产价值。将来还款时,由生产单位还给建设单位,再由建设单位还给银行。生产单位用“专用基金”偿还借款时的帐务处理是:①借(减)记“基建借款”(固定资金部分)科目,贷(减)记“银行存款”或“专项存款”科目;②借(减)记“专用基金”科目,贷(增)记“公积金—企业固定基金”科目。

在固定资金来源科目中,还设置了一个“折旧”科目,这个科目是一个备抵性质的调整科目,因此,在编制资金平衡表时,不在固定资金来源方反映,而是反映在资金占用方,以便于用“固定资产原值”与“折旧”抵减,计算固定资产净值。新会计制度关于计提固定资产折旧的帐务处理是:①借(增)记“车间经费”、“企业管理费’或有关科目,贷(增)记“专用基金——更新改造资金”科目;②借(减)记“公积金—企业固定基金”科目,贷(增)记“折旧”科目。这里需要说明一个问题,就是计提折旧为什么不冲减“联社固定基金”,而冲减“企业固定基金”。这是因为企业提取的折旧基金,根据财务制度的规定,原则上不上交企业主管部门,所以,不问计提折旧的固定资产原来的资金来源如何,上列第二笔分录总是应该减少“企业固定基金”。即使“企业固定基金”发生红字,也应该这样处理。动用“更新改造资金”购建的固定资产交付使用时的帐务处理是:①借(增)记“固定资产科目”,贷(增)记“公积金一企业固定基金科目;”。②借(减)记“专用基金—更新改造资金科目,贷(减)记“专项工程支出”或“拨出基建款”科目。前后联系起来看,“企业固定基金”与“更新改造资金”的变化是,计提折旧时“企业固定基金”减少,“更新改造资金”增加,重建固定资产后,又使“更新改造资金”减少,“企业固定基金”增加。这等于是完成固定资金的一次周转。这样,不论什么时候考察“企业固定基金”,都不能孤立地看,还要联系“更新改造资金”来分析。对合作工厂提取的“更新改造资金”根据财务管理办法的规定,企业主管部门根据需要也可以适当集中一些统筹使用。企业提取折旧基金时,借(增)记“车间经费”等有关科目,将企业留用的折旧基金贷(增)记“专用基金—更新改造资金”科目,将应交主管部门的折旧基金贷(增)记“应付款项”科目;同时,借(减)记“公积金—企业固定基金”科目,贷(增)记“折旧”科目。上交主管部门折旧基金时,借(减)记“应付款项”科目,贷(减)记“银行存款”科目;同时,借(减)记“联社基金—联社固定基金”科目,贷(增)记“公积金—企业固定基金”科目。

固定资金的占用,本来只是固定资产原价与固定资产折旧相抵以后的固定资产净值,但在固定资产发生损失,尚未最后处理的情况下,还应包括“待处理固定资产损失”,以保持固定资金占用与固定资金来源的平衡。

四、流动资金的来源和占用

在流动资金的来源中,“联社基金—联社流动基金”科目和“公积金—企业流动基金”科目属于自有流动资金,这是正常情况下流动资金的主要来源。用“基建借款”新建、扩建的企业,由建设单位交付验收使用的低值易耗品及备件等,其资金来源暂时反映为“基建借款(流动资金部分)”。同“基建借款(固定资金部分)”一样,其债权债务关系是生产单位对建设单位,建设单位对银行。在偿还基建借款时,其顺序一般应是先偿还流动资金部分,后偿还固定资金部分。

企业为了满足生产周转的需要而借入的流动资金,系用“流动资金借款”科目核算。除了可向当地银行申请流动资金借款以外,有些地区二轻主管部门还从集中的“合作事业基金”中安排一部分借给基层企业,解决流动资金暂时不足的困难。因此,“流动资金借款”科目,可以分为“银行借款”和“联社借款”两个明细科目。从性质上说,联社流动资金借款与前面所述“联社流动基金”是有区别的。基金系投资拨给企业长期周转使用,并没有一定的期限;借款则系临时借给企业解决困难,一般来说应是短期的,有一定期限的。

此外,从资金来源与资金占用对立统一的观点来看,企业的“应付款项”、“预提费用”“待处理财产盘盈(流动资产部分)”和未分配利润,在会计核算上也客观地反映为流动资金的来源。

流动资金的占用科目包括:材料类科目四个,生产费用类科目五个,产成品、发出商品和货币资金类科目五个,结算资金类科目一个,共计十五个科目,此外还有“待处理财产损失(流动资产部分)”。

在材料类科目中包括:“材料采购”、“材料”、“委托加工材料”和“低值易耗品”四个科目。为了集中地、全面地核算材料采购资金的使用情况,在新制度中设置了“材料采购”科目。这个科目核算材料采购的实际成本,企业采购材料所支付的货款和运杂费,不论材料是否收到都应记入本科目。企业根据供应单位的发票和运杂费单据支付材料价款和运杂费时,借(增)记“材料采购”科目,贷(减)记“银行存款”或贷(增)记“应付款项”科目。月终,根据已经付款的收料凭证分别计划成本和实际成本进行汇总,按计划成本借(增)记“材料”科目,贷(减)记本科目;同时将实际成本大于计划成本的差异,借(增)记“材料成本差异”科目,贷(减)记本科目(实际成本小于计划成本的差异,作相反的分录)。“材料采购”科目月终的借(增)方余额,即为货款已付尚未入库的在途材料。

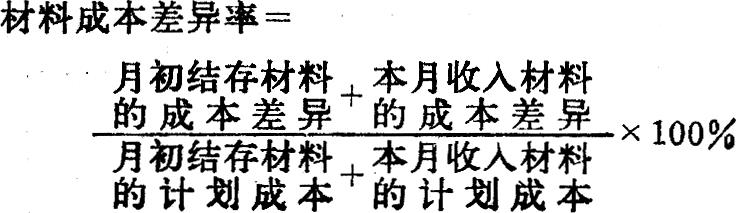

采用计划成本进行材料核算的企业,可以增设“材料成本差异”科目,或在“材料”科目下设置“材料成本差异”明细科目。实际成本大于计划成本的差异,记入本科目的借(增)方;实际成本小于计划成本的差异,记入本科目的贷(减)方。材料成本差异应按月根据发出材料的不同去向进行分配。“材料成本差异”,不要求按材料的品种核算,可以分成若干类别,按类核算“材料成本差异率”。其计算公式是:

在材料明细帐按计划成本核算的情况下,生产领用材料应先按计划成本转帐,借(增)记“基本生产”或其他有关科目,贷(减)记“材料”科目。调整成本差异时,不论是实际成本高于计划成本的差异,或计划成本高于实际成本的差异,会计分录都是借(增)记“基本生产”或其他有关科目,贷(减)记“材料成本差异”科目。但要注意,实际成本高于计划成本的差异用蓝字,计划成本高于实际成本的差异用红字。领用材料的成本差异调整额的计算公式是:

为了加强对低值易耗品的核算和管理,单独设置了“低值易耗品”科目,并分设了“在库低值易耗品”、“在用低值易耗品”和“低值易耗品摊销”三个明细科目。生产领用低值易耗品,除了价值很小或者容易破损的低值易耗品可以在领用时一次转作生产费用外,一般应分次摊销。摊销的方法可以采用“五五摊销法”或“净值比例摊销法”。“五五摊销法”,即在领用时摊销其价值的50%,报废时再摊销50%(减除残值)。“净值比例摊销法”,即分使用部门计算,每月按各使用部门月初在用低值易耗品净值的一定比例摊销(例如每月摊销净值的10%)。摊销额只计算到使用部门,不计算每一种低值易耗品。报废时,将原价减去残值后的差额,如数在“低值易耗品摊销”科目内冲销。

关于生产过程中流动资金的占用,分别设置“基本生产”、“辅助生产”:“车间经费”、“企业管理费”、“待摊费用”等五个科目,这主要是为了配合成本核算的需要。有些企业生产业务比较简单,核算要求不高,仍可简并为一个“生产费用”科目。

属于流动资金占用的科目,还有“产成品”、“发出商品”、“现金”、“银行存款”、“其他货币资金”以及“待处理财产损失”中的“待处理流动资产损失”。

从本质上讲,流动资产的占用总额与流动资金来源总额应该保持平衡,但因集体企业的专用基金不强调专户存储,加上流动资产与专项资产之间的往来结算关系,在实际工作中不一定能保持这种平衡的。如果流动资产的占用数多于流动资金来源数,说明流动资产占用了专项资金;反之,如果流动资产的占用数少于来源数,则说明有一部分流动资金被专项资产所占用了。无论是前一种情况或后一种情况,都应该引起财务管理上的注意。

(未完待续)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第10期 > 财务与会计1981年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第10期 > 财务与会计1981年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号