摘要:

一个企业努力改善经营管理,流动资金的周转天数由上年的100天缩短为75天,应如何计算和评价周转速度加快的程度?

目前比较流行的计算方法,就是直接以周转天数计算,其计算公式为:

依上例,即得:

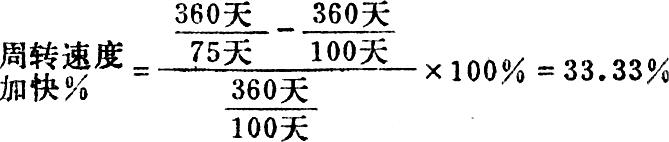

这个计算公式是否正确呢?我认为是不正确的。正确的方法应当是先将周转天数换算成周转次数,然后再计算其加快的程度。依上例,计算过程应当是:

列为公式即是:

两种计算方法,其结果一个是加速25%,一个是加速33.33%,差距不小。到底哪个计算方法正确,应当澄清,否则,就不能如实反映企业资金周转速度的快与慢,不能正确地考核资金使用效果的好与坏。为此,我想就流动资金周转速度的确切概念...

一个企业努力改善经营管理,流动资金的周转天数由上年的100天缩短为75天,应如何计算和评价周转速度加快的程度?

目前比较流行的计算方法,就是直接以周转天数计算,其计算公式为:

依上例,即得:

这个计算公式是否正确呢?我认为是不正确的。正确的方法应当是先将周转天数换算成周转次数,然后再计算其加快的程度。依上例,计算过程应当是:

列为公式即是:

两种计算方法,其结果一个是加速25%,一个是加速33.33%,差距不小。到底哪个计算方法正确,应当澄清,否则,就不能如实反映企业资金周转速度的快与慢,不能正确地考核资金使用效果的好与坏。为此,我想就流动资金周转速度的确切概念、周转天数是否就是周转速度、周转天数缩短的比例是否等于周转速度加快的比例等问题,谈点看法。

一、关于流动资金周转速度的概念。我认为,流动资金周转速度,是指流动资金在一定时间内顺序经过储备资金、生产资金、成品资金三个转化过程,周而复始循环周转的次数而言。在一定的时间内,周转次数越多,周转速度就越快;反之就越慢。所以,流动资金周转速度,指的是周转的次数;流动资金周转的加速,当然是指周转次数的加快。

二、周转天数是流动资金周转一次所需要的时间,即周期,而不是速度。这个问题,马克思有一段话说得很清楚:“资本的周转时间,包含着总资本价值从一个循环周期到下一个循环周期的间隔时间,包含着资本生活过程的周期性,……”(注)在实际工作中,我们常把周转天数和周转次数都作为考核流动资金周转速度的指标,这只是出于方便。但周转天数并不就是周转速度,这正同货币作为一般等价物一样,货币是用来表示商品的价值的,但货币并不就是它所表示的某种商品。周转天数是资金周转一次所需的时间,即周期;周转次数才是资金的周转速度。

三、周转天数缩短(或延长)的比例1614周转次数加快(或缓慢)的比例。有的同志鉴于周转天数和周转次数都是考核资金周转速度的指标,因而在计算资金周转加速程度时,则以为无论按周转天数缩短计算或按周转次数增加计算,结果是相同的,二者之间可以划等号。实际并不是这样。以某企业为例,该企业原来一年内资金周转3.6次,周转天数为100天,假设周转天数不断变化,则会出现如下面对比计算表的情况:

上表计算结果表明,流动资金周转天数缩短,则周转次数增加;周转天数延长,则周转次数减少。也就是表明,周期缩短(或延长),周转速度也随之加快(或缓慢),这个总的趋势是肯定的。但是周期缩短(或延长)的比例与速度加快(或缓慢)的比例却相差甚大。这就充分说明,在流动资金运动过程中,周转天数减少的比例不等于周转次数增加的比例;周转周期缩短的比例不等于周转速度加快的比例。

总之,周期和速度虽然互为依存条件,有着不可分割的密切关系,但它们是各有不同含义的两个概念。对速度周转次数的衡量是加速或迟缓,而对周期(周转天数)的衡量则是缩短或延长。我们不能把周转周期和周转速度混为一谈,也不能把周转天数和周转次数混为一谈,更不能在二者之间划“=”号,以周期缩短(或延长)的比例来代替速度加快(或缓慢)的比例。

注:《资本论》第2卷,第174页,人民出版社1975年版。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第10期 > 财务与会计1981年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第10期 > 财务与会计1981年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号