国务院批准颁发了《会计干部技术职称暂行规定》(以下简称《暂行规定》)以后,本刊编辑部收到不少读者来信,提出了一些问题。最近,本刊记者走访了国务院有关部门和财政部主管单位,就大家关心的几个问题请他们作了进一步说明,现介绍如下:

问:为什么要制定会计干部技术职称?

答:会计干部和其他专业技术干部一样,为社会主义建设作出了积极的贡献。但是长期以来,他们没有明确的技术职称,在培养、考核、晋升和使用等方面存在不少问题。为了进一步发挥会计干部的积极性,鼓励他们钻研和提高业务技术水平,做好会计干部的培养、使用、考核、晋升等工作,总结了两年多来执行国务院颁布的《会计人员职权条例》的经验,制定了这个《暂行规定》。

问:评定会计干部技术职称的主要依据是什么?

答:技术职称是反映专业干部的学识水平、业务能力和工作成就的称号,它与行政职务是两个不同的概念。《暂行规定》第三条明确指出:“确定或晋升会计干部的技术职称,应以学识水平、业务能力和工作成就为主要依据,并适当考虑学历和从事财务会计工作的资历。”因此,在评定会计干部技术职称时,必须以学识水平、业务能力和工作成就为主要依据,符合什么条件,就评定什么职称,不能按工作年限和工资级别来确定,也不受工作年限和工资级别的限制,不能把行政职务与业务职称混为一谈。

问:在评定会计干部技术职称时,对改治条件应如何掌握?

答:确定或晋升会计干部技术职称,必须坚持又红又专的方向,并进行正确掌握,认真考核。主要看其对待四项基本原则的态度,个人的思想作风,道德品质,以及工作态度。

问:怎样才算具有大学本科毕业的学历?什么叫同等学力?在评定职称时,对哪些人应进行测验?

答:大学本科毕业的学历,是指按照国务院的有关规定,经教育部批准或备案确认的全日制高等学校本科毕业的学历,以及按照《高等教育自学考试试行办法》考试合格、获得高等学校本科毕业证书的。

通过自学、培训等途径达到正规教育相当的基础理论和专业知识水平的,称为具有同等学力。《暂行规定》第四、五条讲到的同等学力,就是指通过自学、培训等途径,达到了相当于中等专业学校财经专业或高等院校财经专业本科毕业生的基础理论和专业知识水平的。

《暂行规定》第八条明确规定:“对其中具有同等学力的,除评议其业务成绩外,还应当对财务会计专业必需的基础理论、专业知识和外语程度进行测验。”就是说,对于不具备规定学历的人,应经过测验,证明达到了同等学力,才能授予相应的技术职称。但是,1966年底以前就从事财务会计工作,已经具备相当的理论、业务水平和较丰富的工作经验,在实际工作中已经是业务骨干的,如本人不具备规定的学历,一般可以通过考核确定其技术职称,必要时也可以采取测验的方式。

“文化大革命”期间入学的大学、中专毕业生,由于原来的文化程度和本人的努力程度不同,基础理论、专业知识和业务水平参差不齐,因此,在评定他们的技术职称时,除考核其业务成绩外,还应对本专业必需的基础理论、专业知识和外语程度进行必要的测验(中专毕业生一般不测验外语)。

对于1976年入学的大学毕业生,入学时虽未经统考,但学习中干扰较少,并经过毕业考试,在评定技术职称时是否需要进行测验,由各地区、各部门根据具体情况自行决定。

此外,近几年参加工作的会计干部,初中毕业的一般需从事财务会计工作五年以上,高中毕业的一般需从事财务会计工作三年以上,经过对财务会计专业基础理论和专业知识的测验以及全面考核,符合条件的,方可定为会计员。1977年改革招生制度后入学的大学专科毕业生,见习一年期满,现担任财务会计工作的,一般定为会计员;经过考核具备助理会计师一级条件的,可以定为助理会计师。

问:对于各级职称对外语的要求应如何掌握?

答:《暂行规定》对于助理会计师以上各级技术职称都提出了不同程度的外语要求;从长远考虑这是完全必要的,各单位应该采取有效措施,积极创造条件,使会计干部都能掌握一门外语。但是,鉴于历史原因和实际情况,当前在掌握上可以适当放宽。对于某些有特殊原因的会计干部,也可以暂不列为必备条件。

问:《暂行规定》适用的范围是什么?

答:《暂行规定》适用于国家机关、群众团体、全民所有制企业、事业单位现在专职或者主要从事财务会计工作的干部。

集体所有制单位的会计人员,也可以参照《暂行规定》评定技术职称。目前可以在县以上单位所属集体所有制企业、事业中进行。

问:过去长期从事财务会计工作,现已改行做其它工作的,是否可以评定会计干部技术职称?

答:一般地说,评定技术职称,应根据《暂行规定》适用的范围和本人现在从事的主要专业工作。这样,有利于本人钻研本职业务,也有利于今后的晋升。因此,对现已改行做其它专业工作的干部,原则上应按改行后现在从事的专业工作评定技术职称。但是,对具备大、中专毕业学历者,在评定其改行的专业技术职称时,可以适当考虑其原来的学历。

问:国家正式职工中“以工代干”的会计人员,是否可以评定会计干部技术职称?

答:国家正式职工中的“以工代干”的会计人员,凡从事财务会计工作多年,具备评定会计干部技术职称条件的,可以评定相应的技术职称。至于是否可以转为正式干部,应根据有关规定来确定。

问:各级评审组织的名称、组成及其评定权限应怎样确定?

答:各级评审组织的名称,统称为“评定委员会”或“评定小组”。

各级评审组织应主要由会计干部组成。其成员必须具备比较高的学识和业务水平,作风正派,办事公道。评定每一级职称,都须有一定数量的高一级职称的会计干部参加。评定高级会计师时,还应聘请著名会计专家、教授参加,或者将评定材料送给他们,请他们提出评定意见。各级评审组织的组成,由同级主管机关批准,代表同级主管机关行使评定会计干部技术职称的权力。评审组织内部实行民主集中制,充分发扬民主,少数服从多数。各级技术职称评定后,应写出评定结论,由主任委员签字。评审组织内部讨论的情况,应注意保密,不得外传。

确定或晋升会计干部的技术职称,必须经过相应的评审组织评定。未经评审组织的评定,各级主管机关不得授予技术职称。

高级会计师,应由相当于省一级的评审组织评定;会计师,应由相当于行政公署一级的评审组织评定;助理会计师及其县以下的技术职称,应由相当于县一级的评审组织评定。

对专业力量比较薄弱或其它原因不能评定等级技术职称的单位,可以由上一级评审组织评定,或者委托外单位相应的评审组织评定。经过主管机关批准,也可以由几个单位联合组织技术职称的评定委员会进行评定。

问:确定或晋升技术职称的程序是什么?

答:确定或晋升会计干部技术职称的程序是:

1.确定或晋升会计干部技术职称,一般须由本人申请或组织推荐,填写《专业干部业务技术职称呈报表》(式样由国家人事局统一制定),提交业务工作报告或学术论著,并在一定范围内进行报告。

2.由本人所在基层单位的会计干部,对评定对象的政治表现、业务水平进行评议,提出推荐意见。

3.评审组织根据本人提交的材料和所在基层单位的意见(需要测验的人员还应有测验成绩)进行评议,并写出评定结论。同意授予技术职称的,由主管机关授予。按照评定技术职称权限的规定,属于上一级评审组织评定的,应提出推荐意见,连同有关材料,转送上一级评审组织评定。

4.有关评定和授予技术职称的材料,应存入人事档案。取得会计师以上职称的会计干部,颁发职称证书(证书式样由国家人事局统一设计制定)。

5.确定或晋升为高级会计师技术职称的,要报国家人事局和财政部备案。

问:如何保持会计干部技术职称的统一性和严肃性?

答:凡过去有关会计干部技术职称的规定、办法与《暂行规定》不符的,应一律以《暂行规定》为准。各地区、各部门对《暂行规定》不得自行更改,不得任意提高或降低评定的条件。确定或晋升会计干部职称,必须实事求是,严肃认真。对于营私舞弊、打击压制会计干部或伪造学历,谎报成果,骗取技术职称的有关人员,应视情节轻重,严肃处理。非法窃取的技术职称,应予以撤销。

问:《暂行规定》发布以前已经授予会计干部技术职称的,应如何处理?

答:根据《暂行规定》第十二条的规定,对《暂行规定》发布以前已经评定和授予会计干部技术职称的,必须按照《暂行规定》由相应的评审组织进行复核。这是使全国各地评授会计干部技术职称的条件取得一致的重要保证。经过复核,凡符合条件的,可授予相应的技术职称;对尚不完全具备条件、但差距不大,经过一定时间的努力可以达到的,可以暂时保留其原定的职称,暂不发给技术职称证书,待下次考评后再定;如果再次考评仍不符合条件,即不再保留其原定技术职称。经复核条件太差的,原定技术职称不予保留。

问:在评定会计干部技术职称时,还应注意什么问题?

答:对会计干部授予技术职称,是调动广大会计干部的积极性,鼓励他们钻研业务,努力提高业务水平,促进四化建设的一项重要措施。各级人事部门要会同财政部门,负责组织《暂行规定》的贯彻执行。要及时总结和交流经验,掌握好考核评定的条件,做好各系列技术职称之间,各部门、单位之间的协调和综合平衡工作,防止偏宽或偏严,确保评定工作的质量。

由于评定技术职称是一项新的工作,还缺乏经验,在方法步骤上要力求稳妥,工作一定要做细。应先行试点,取得经验,再逐步铺开。可先易后难,分期分批地进行,成熟一批,确定或晋升一批,不要一刀切。

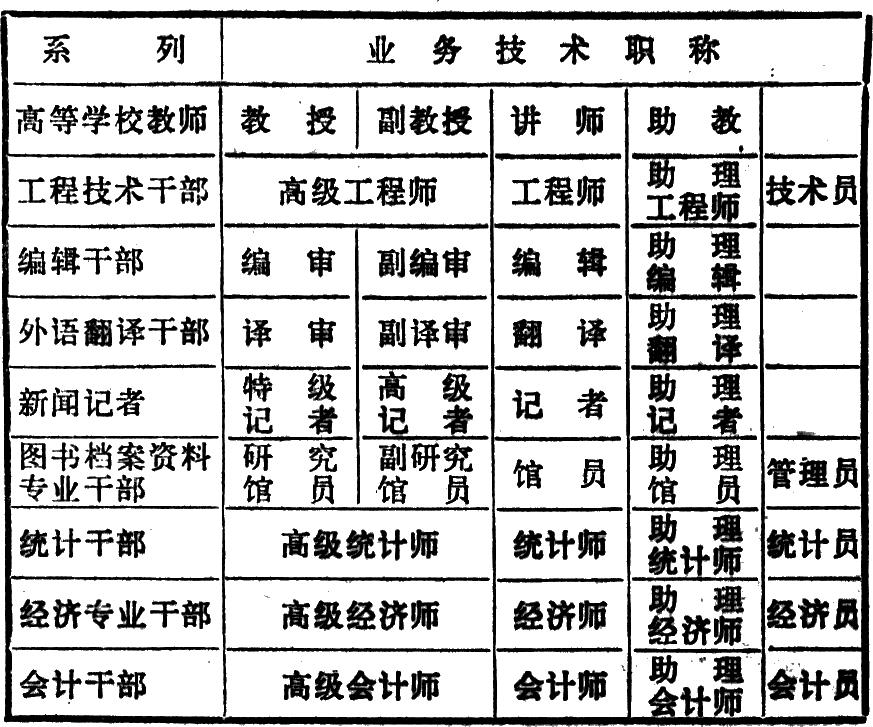

会计干部与其他专业技术干部业务(技术)职称的对应关系如下表:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第08期 > 财务与会计1981年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第08期 > 财务与会计1981年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号