摘要:

二十年代以来,一些西方国家的公司,随着经营业务的增多和公司规模的不断扩大,一切管理工作都集中由公司的领导机构直接管理已变得越来越困难了。目前西方大中型的公司多已实行分权即分级的管理体制,将整个公司划分为若干个事业部(division),在公司的集中领导之下,将日常业务的决策权下放给各分部的经理人员。这样做的好处是:

1.从经营的角度来看,一个公司的各个分部通常各有其不同的技术或地区特点,各有不同的市场和经营历史,其经营策略也不尽相同。实行分权(级)管理,不仅可使公司最高领导摆脱日常事务,更重要的是增强了经营管理上的灵活性,能够根据市场和经济环境的变化,及时地做出决策,从而提高公司的竞争能力和盈利水平。

2.从推动工作的角度来看,分权(级)管理可以更好地调动公司中下级经理人员的积极性,增强其责任感,并可鼓励内部的竞争精神,从而推动整个公司的工作。

但是要达到上述两个方面的效果,公司领导在赋予分部经理日常经营决策职权的同时,必须规定有效的工作成果考核标准,即公司内部财务控制办法,才能保证对所属部门的控制。在过去,外国公司多实行成本中心(cost center)或利润中心(profit center)体制即...

二十年代以来,一些西方国家的公司,随着经营业务的增多和公司规模的不断扩大,一切管理工作都集中由公司的领导机构直接管理已变得越来越困难了。目前西方大中型的公司多已实行分权即分级的管理体制,将整个公司划分为若干个事业部(division),在公司的集中领导之下,将日常业务的决策权下放给各分部的经理人员。这样做的好处是:

1.从经营的角度来看,一个公司的各个分部通常各有其不同的技术或地区特点,各有不同的市场和经营历史,其经营策略也不尽相同。实行分权(级)管理,不仅可使公司最高领导摆脱日常事务,更重要的是增强了经营管理上的灵活性,能够根据市场和经济环境的变化,及时地做出决策,从而提高公司的竞争能力和盈利水平。

2.从推动工作的角度来看,分权(级)管理可以更好地调动公司中下级经理人员的积极性,增强其责任感,并可鼓励内部的竞争精神,从而推动整个公司的工作。

但是要达到上述两个方面的效果,公司领导在赋予分部经理日常经营决策职权的同时,必须规定有效的工作成果考核标准,即公司内部财务控制办法,才能保证对所属部门的控制。在过去,外国公司多实行成本中心(cost center)或利润中心(profit center)体制即以成本或利润指标来考核公司所属部门的经营成果。但根据六十年代后期所作的一项调查,在被调查的公司中,多数分权公司已不再使用成本中心或利润中心,约74%的公司采用了新的投资中心(investment center)方法来考核所属部门的经营成果。运用投资中心控制方法的主要优点是,它不仅可以促使部门经理同时对其收入和费用负责,而且还将利润和投资联系起来,这样就可以更有效地比较各部门的实际经营成果。在使用成本中心控制方法的情况下,仅仅能够控制所属部门所发生的费用,而不能控制其收入水平;利润中心控制方法,虽然是将各部门的收入和费用相联系,但因不比较各部门所占用的投资数量,不计算其资金成本,因而也不是完善地评价所属部门经营成果的方法。

投资中心这种新的财务控制方法,在推行中已取得了很大的成效。已经纳入管理会计学教材,并成为其重要组成部分。投资中心可以采取投资盈利率和剩余利润法两种不同的方式,兹简要介绍如下:

一、投资盈利率(returnon inve stment)。

投资盈利率(Rol)是目前国外广泛使用的一种部门工作评价方法,它的计算很简单,其计算公式是:

例如,某一个部门的净利为120,00O元,其投资(资产)为2,OOO,000元,则其投资盈利率为:

投资盈利率指标之被广泛地应用,是因为公司的投资者是否愿意投资,主要是看投资能够产生多少盈利;投资盈利率的高低,同样也是公司经理人员十分关心的问题。例如,公司的某一部门一直赚取6%的盈利,而另一部门却能赚取20%的盈利,毫无疑问,公司的经理人员必然是乐于经营具有20%盈利的部门。

投资盈利率不仅可以将投资和盈利联系起来,全面地评价公司所属部门的经营成果,而且便于经理人员进一步分解分析各部门经营管理中存在的问题。这种分解分析方法原为杜邦公司所首创,因此被称为杜邦财务分析方法(Do Pont system of financialanal ysis)。其分解公式是:

从上述公式可以看出,投资盈利率可以分解为两项比率:销售利润率和资金周转率。通过指标分解,就可以更具体地了解各部门的经营管理状况。其具体实例如图所示:(见33页左上角图)

从这个图表可以看出,一个部门经营管理的成功,可以是由于高的销售利润率,或是高的资金周转率,或者两者均高。通过对投资盈利率的两个比率的构成分析,还可以用于确定部门的经营决策。经营贵重商品的部门,通常采用高利润率和低周转率的经营策略,而经营低档商品的部门,则通常采用低利润率和高周转率的经营策略。

投资盈利率除上述两个优点以外,还具有便于不同行业、不同投资规模部门之间的对比等优点。

投资盈利率也有它的缺点和局限性。首先是它的投资(资产)基数难于确定。例如在资产计价上,既可以使用历史成本,又可以使用现时重置价值;在数额上,既可以使用总值,又可以使用净值(扣除折旧)。另外,并不是公司所有的资产都可以归属于各个部门,对于不能归属的资产,还需要按不同的受益情况,分别分摊给各个部门。因而要增加一定的核算工作量。其次,投资盈利率易被部门经理人员所操纵。例如按资产净值计算投资额,往往会鼓励部门经理继续使用已经陈旧的设备,因为低值的资产会增大投资盈利率,从而不利于设备的重置与技术的革新,容易形成下属部门的目标与公司总的长远目标的背离。

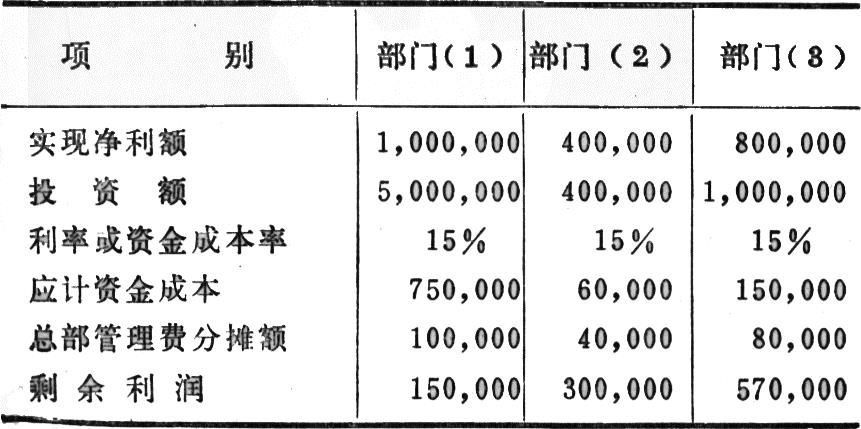

二、剩余利润(residua lineome)法。剩余利润,(RI)是部门所实现的利润扣除了部门占用资金所应计的利息或资金成本后的数额。应计利息或资金成本的数额,是由公司根据各部门占用资金的数额乘以利率或资金成本率计算出来的。由于在公司内部并不存在真实的借贷关系,因而它所扣除的并非一项真实的成本,而仅是一项机会成本(op Portum tycost)。这种评价方法和以净现值(net present value)法评价资本投资项目相类似,是以绝对值而不是以相对值作为评价的标准,哪一个部门所获得的剩余利润越大,则说明它对公司所作的贡献也越大。兹举例说明如下:

从上表可以看出,部门(1)所实现的净利额虽然最大,但是它占用的资金最多,它所应扣除的资金成本数额也最大。因而,各部门对公司所作贡献大小的顺序,应当是部门(3)(2)(1)(按剩余利润额的大小),而不是部门(1)(3)(2)(按实现净利额的大小)。

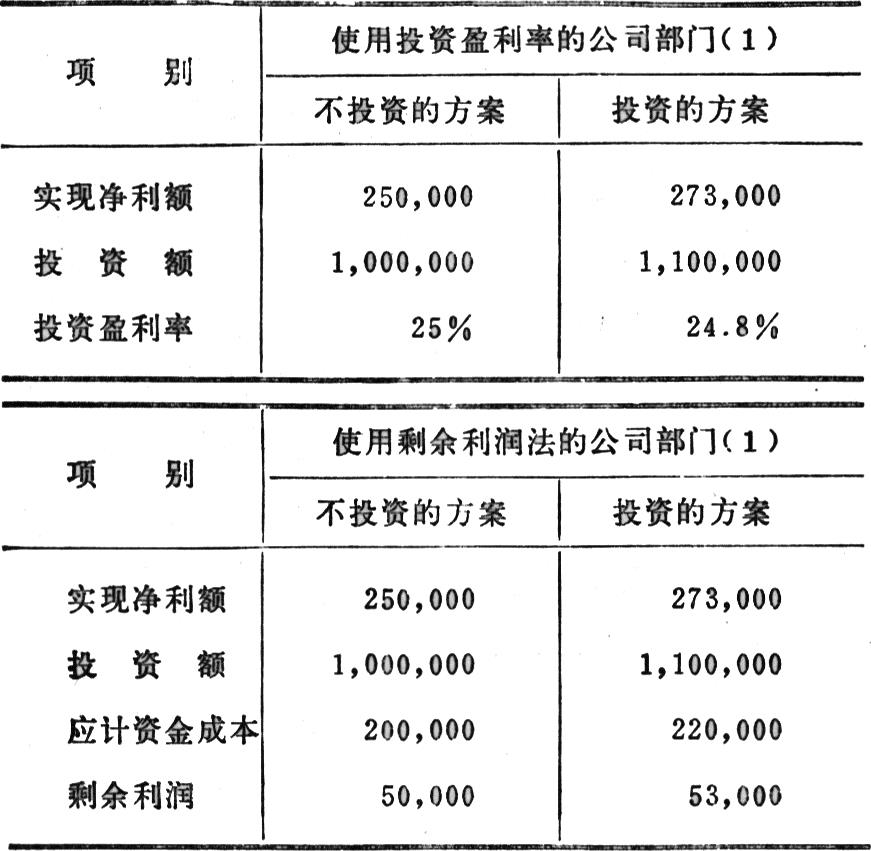

剩余利润法的一个主要优点,在于它不仅和投资盈利率一样可以全面地评价公司各部门过去的经营成果,而且还适用于制定未来的经营决策。使用剩余利润法能够鼓励部门经理只要新增加的净利能够超过资金成本,即愿进行资本投资,因而促使部门目标与公司总目标相互一致。举例说明如下:

假定上表两个公司的部门(1)所占用的资产数额相同,均为1,OOO,000元,实现的利润均为250,000元,两个公司所规定的最低投资盈利率均为20%,并假定两个公司均有增加投资100,OOO元、每年产生净利23,000元的机会。那么,采用投资盈利率的公司所属部门(1)投资盈利率将由25%降为24.8%,尽管这项投资方案是符合整个公司目标的(这项投资的盈利率为23%,公司总目标为20%),但部门经理因投资盈利率降低,却不愿意接受这项投资。采用剩余利润法的公司所属部门(1)的经理,则因这项投资能增加剩余利润3,OOO元(53,OOO-50,000),而愿意接受这项投资。由此可见,剩余利润法可促使部门经理做出与公司总目标相一致的决策。因而,近年来有人主张以剩余利润法替代投资盈利率来评价部门的经营成果。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第07期 > 财务与会计1981年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第07期 > 财务与会计1981年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号