怎样提高投资的经济效果,是当前我国基本建设中的一个重要课题。西方各国企业家,在投资一个建设项目以前都要事先进行可行性研究,即从技术上和财务经济上对这个项目是否可行进行事先的研究、分析、评价,以决定投资与否。这是他们投资前规划设计工作的核心,值得我们参考借鉴。

西方国家的可行性研究包括的内容很广泛,其中主要的是:对市场及工厂生产能力的估算;对原材料及能源供应的分析;建厂地区和厂址的选择;项目的工艺和设计;工厂组织和管理;对人工的估计分析;对建设进度的安排;财务和经济估价,等等。现在根据国外有关资料和个人体会,着重介绍一下财务和经济估价的一个重要方面——对项目经济效果的估计分析。主要讲两种分析方法:(1)简单分析法;(2)现值法。

(一)简单分析法

简单分析法就是将项目的投资支出和项目投产后每年的收益进行简单的比较,以求得投资回收率和投资回收期。这种方法比较粗略,但简便易行,在我国企业管理水平还比较低的情况下是适用的。

(1)投资回收率的计算。投资回收率就是我们常说的资金利润率,它的定义是:生产正常年份的净利润占投资支出的百分比。所谓“生产正常年份”即达到全部生产能力的年份,一般是在项目投产的三、四年以后。“净利润”即毛利润(销售收入减生产成本)减去折旧、利息支出和税款。“投资支出”包括固定资产、生产前资本支出和流动资本三个部分。固定资产和生产前资本支出两项之和等于我们的基本建设投资,其中,生产前资本支出大体上相当于我们的勘察设计费用和各项应核销基建支出。流动资本则相当于我们的定额流动资金。

投资回收率可以按总投资支出(包括自有资本和借入资本)计算,也可以按自有资本计算。公式如下:

按总投资支出计算:

按自有资本计算:

西方国家对新投产的企业,一般规定有五年左右的免税期。因此,生产正常年份的净利润,在免税期内和免税期结束后有很大差别。这就需要挑选两个有代表性的年份来分别计算投资回收率。举例说明如下:

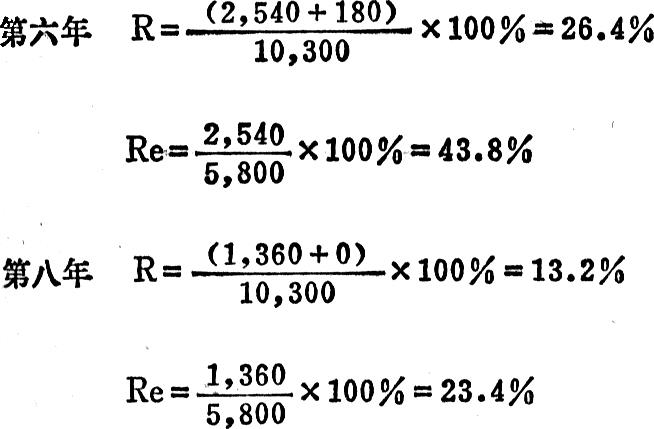

某建设项目投资10,300万元,其中自有资本5,800万元,借入资本4,500万元。建设期二年,第三年投产后到第六年达到正常生产能力。免税期为五年,即第三年至第七年。以达到生产能力后的第一年(即第六年)和免税期满后的第一年(即第八年)为有代表性的年份,分别计算其投资回收率。又假定第六年的净利润为2,540万元;第八年由于交了税款,净利润降为1,360万元。但第六年付贷款利息180万元;第八年因贷款已还清,不需支付利息。这两年的投资回收率分别为:

(2)投资回收期的计算。投资回收期的定义为:用项目投产后取得的利润来收回原来的投资支出所需的时间。这里,“利润”的定义是:净利润加利息支出再加折旧(即:毛利润减税款)。由于项目投产后各年的利润往往差别很大,很难简单地将投资支出除以有代表性年份的利润,来求得投资回收期,而必须逐年估计利润,推算投资回收情况。再用上例说明如下:

1.总投资支出 10,300万元

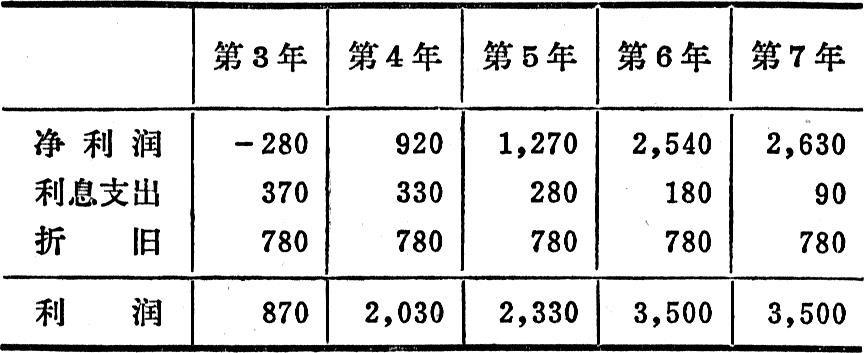

2.投产后每年利润

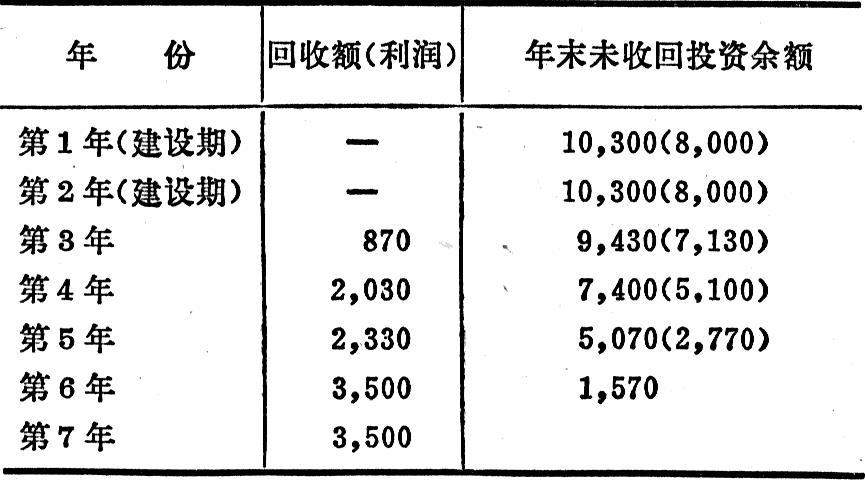

3.每年投资回收情况

以上估算说明:原投资10,300万元可以在不到6.5年内全部收回。

投资回收期的计算,还有两种方法:第一种方法是不计建设期,从投产后开始计算。在上例中,回收期就变成了6.5-2=4.5年。第二种方法是将土地费用和流动资本都看成在项目结束时(即厂房、设备报废后)全部收回,因而在总投资支出中减去,如上例:10,300

(总投资支出)-300(土地费用)-2,000(流动资本)=8,006万元,上年末未收回的投资余额就是上表最后一栏括弧中的数字。计算结果,投资回收期为5.8年;如果不计建设期,投资回收期就是3.8年。

(3)简单分析法的缺点。简单分析法虽然简便易行,但也存在着不少缺点:

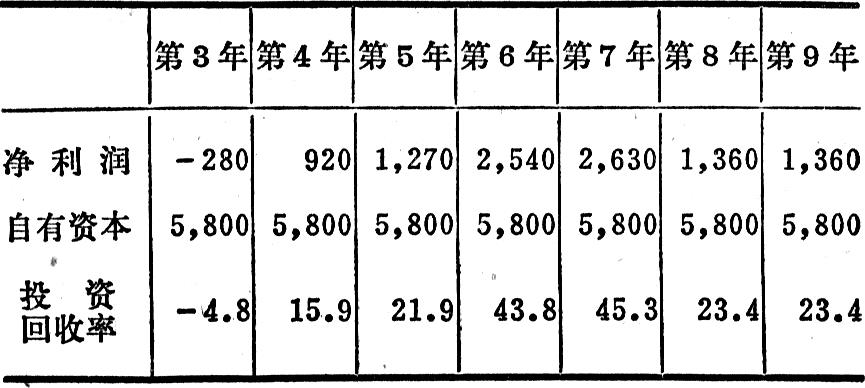

首先,计算投资回收率时,选择有代表性的生产正常年份比较困难。因为生产规模和成本每年变动(特别是开始投产的几年),利息支出也各年不同,加上免税与不免税的变化,各年的净利润额是不相同的。为了弥补这个缺点,只能逐年计算投资回收率。例如,前例中自有资本的投资回收率要逐年计算如下:

从上表可以看出,这个项目的投资回收率,随着生产规模和利润的变动,自第三年的(一)4.8%逐步提高到第七年的45.3%,到第八年后,由于免税期结束,投资回收率又下降。

其次,没有考虑到资金收支的时间因素。由于存在着利息,支出同样的钱,早期支出要比后期支出的负担重;收入同样的钱,早期收入要比后期收入的作用大。但在简单分析法中,无论投资回收率和投资回收期的计算都没有考虑收入和支出的时间因素。例如一个项目有两个方案,其总投资支出相同但每年的利润不同,如下表:

究竟哪个方案好一些呢?表面看来甲方案的利润总数较高,似乎比乙方案好些。但如考虑到产生利润的时间因素,由于乙方案近期的利润高,结论正好相反。

此外,简单分析法只考虑了投资回收,而没有考虑投资回收完了后的情况,也就是没有考虑整个项目存在期间(即固定资产的有效使用期,假定工厂的固定资产能用15年,就是在15年内)投资的经济效果。

由于以上原因,近来西方国家都采用比较复杂但比较科学的现值法来估算投资的经济效果。

(二)现值法

用现值法来估算投资的经济效果,可以解决简单分析法不能解决的一些问题。它的主要特点是:(1)对整个项目存在期间投资的经济效果进行估算,而不是单纯计算投资回收率和投资回收期;(2)考虑了投入和收回资金的时间因素,即把各年投入和收回的资金都按贴现率折算成现值进行比较分析。具体的作法是:

(1)净现值和净现值率的计算。项目的净现值的定义是:在项目的全部存在期内,把每年发生的现金流出量和流入量的差额,按固定的利率,贴现到项目开始的时间点上所得的价值。实际上也就是计算把资金投入这个项目,比起存入银行或投入市场收取利息来能多赚多少钱(如净现值为负数,就是少赚多少钱)。因而,净现值如为正数说明项目是可行的;如为负数则是不可行的。计算公式如下:

上述公式中:

NPV为项目总的净现值

n为贴现年数

NCF1—NCFn为第1、2、3……n年的净现金流量

a1—an为第1、2、3……n年的贴现系数

SV为最后一年的余值

净现金流量,即每年的现金流出量(包括投资、产品成本、利息支出、税款等)和现金流入量(主要是销货收入)的差额。凡流入量超过流出量的用正数表示;流出量超过流入量的用负数表示。

贴现系数,根据所采用的贴现率按如下公式求得:3432。如贴现率为15%,第二年的贴现系数即为:3432。

贴现年数一般按建设期加项目存在期计算。项目存在期,由于各类固定资产的有效使用期不同(如设备一般为10—15年;厂房一般为30—40年;车辆一般为5年左右),一般只能按设备的有效使用期10—15年估算。

最后一年的余值,包括流动资本、土地及房屋建筑的部分价值。

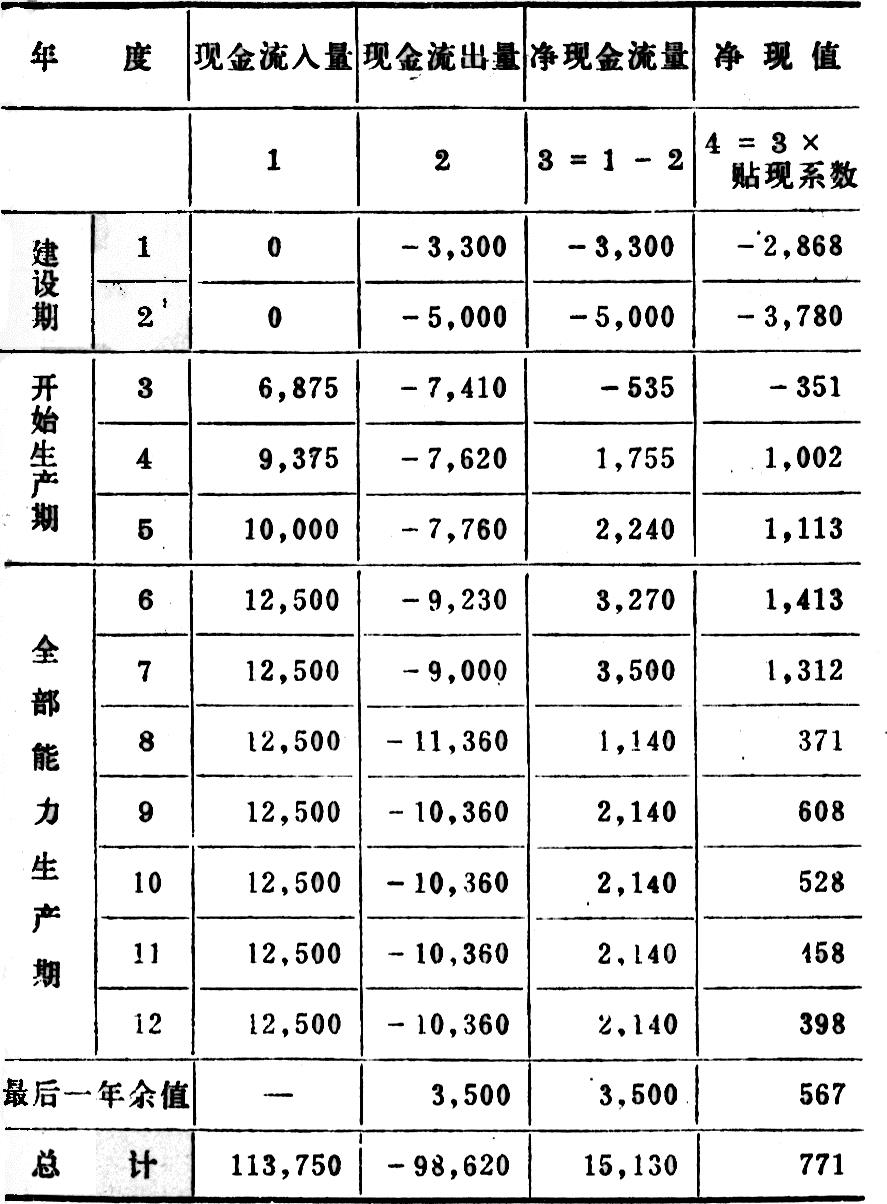

例如,项目的建设期为2年,存在期为10年,贴现年数为12年;采用的贴现率为15%,各年的贴现系数依次为0.869、0.756……等等。各年的净现金流量和净现值计算如下表(见38页):

从以上计算可以看出,由于总的净现值是正数,这个项目是可行的。

如将两个以上的方案进行比较,不但要知道项目的净现值,还要知道净现值率(净现值占投资现值的%)。净现值率越高说明经济效果越好。计算公式如下:

例如,一个项目有两个不同方案:

第一方案不用借入资金,净现值为1,473万元,投资现值为8,197万元,净现值率则为:

第二方案用一部分借入资金,净现值为1,026万元,投资现值为5,088万元,净现值率则为:

由此可见,第二方案的经济效果比第一方案好。

计算净现值和净现值率的方法也存在着缺点,主要是:选定贴现率比较困难,而且反映不出项目的确切盈利率。采用以下内部回收率的办法,就可以弥补上述缺点。

(2)内部回收率的计算。内部回收率的定义是:项目累计现金流入量的现值等于累计现金流出量的现值时的贴现率;也就是项目累计收入的现值等于总投资支出的现值,而净现值等于零时的比率。它反映了项目总投资支出的实际盈利率。

内部回收率的计算方法与净现值的计算方法基本相同,但不是按一个贴现率计算,而是按若干个贴现率进行计算,直到找到净现值等于零时的那个比率为止。当一个贴现率求得的净现值为正数,而相邻的一个贴现率求得的净现值为负数时,说明内部回收率在这两个贴现率之间,就可用线性插入法求得内部回收率。公式如下:

上式中,ir为内部回收率,PV为在低贴现率i1时的净现值(正数),而NV为在高贴现率i2时的净现值(负数),但在用到上述公式中时都取正数。

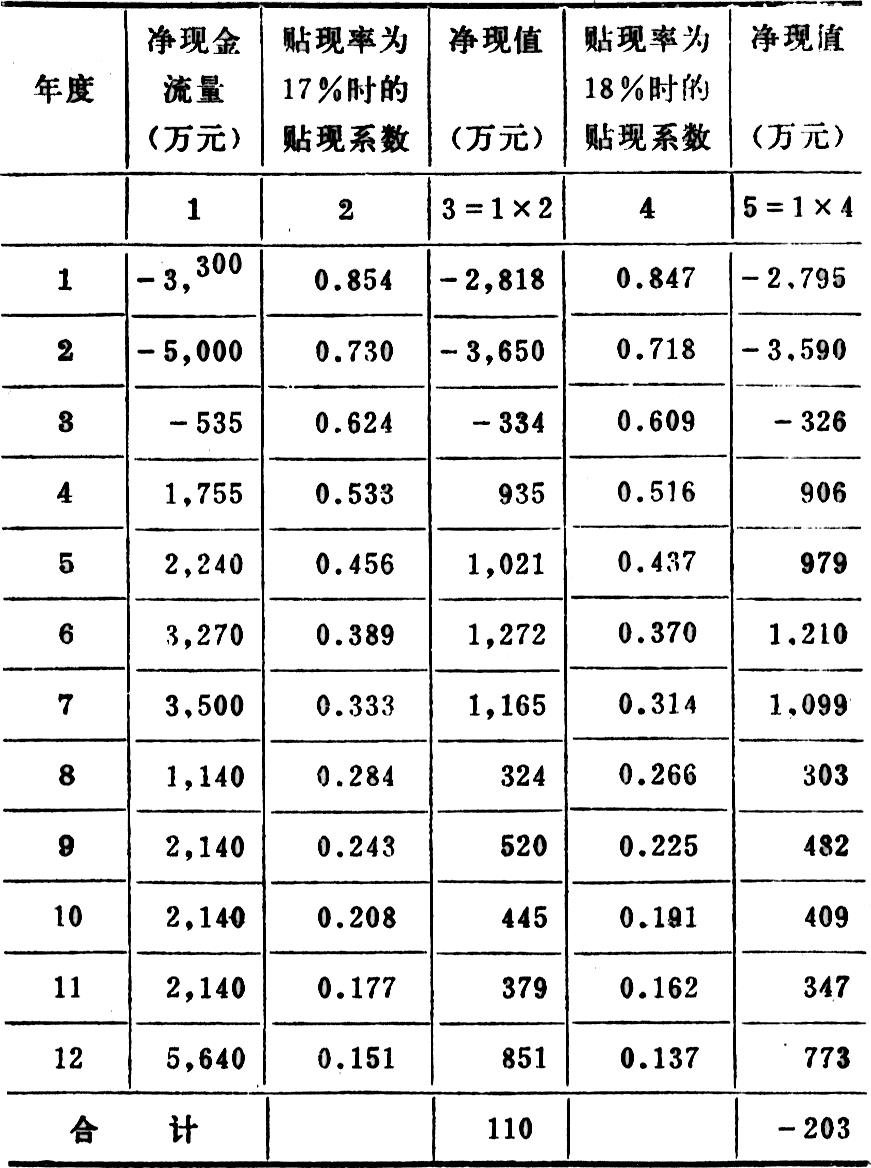

继续用计算净现值的例子来说明。前例中贴现率为15%时净现值为771万元,说明内部回收率要高于15%。用一些高于15%的贴现率来试算,当贴现率为17%和18%时,净现值如下表:

从上表可以看出,贴现率为17%时,净现值仍是正数;但到贴现率为18%时,净现值就成了负数了。因此,内部回收率必然在17%与18%之间,就可用线性插入法求得内部回收率:

假如市场的一般利率为15%,说明对这个项目投资能获得的盈利率高于市场利率,因而项目是可行的假如有好几个方案,那么应选取内部回收率最高的方案。

综上所述,分析建设项目经济效果的两种方法各有其着重点:简单分析法着重分析收回投资的能力和速度;而现值法则着重分析投资在这个项目是否比收取利息能获利更多,也可分析借入资金来搞这个项目是否合算。当然,西方企业家是从个人能否获利出发来研究问题的。而我们则要从对国民经济是否有利来研究这个问题。例如,在借用外资搞建设时,我们就可以用现值法来分析,借用外资搞这个项目国家能够获利,还是得不偿失。总之,对这些方法要结合我们的实际灵活运用,并在实践中加以改进,创造出更好的方法。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号