当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文为什么将原来的“工资”科目改为“应付工资”科目?

时间:2020-05-29 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

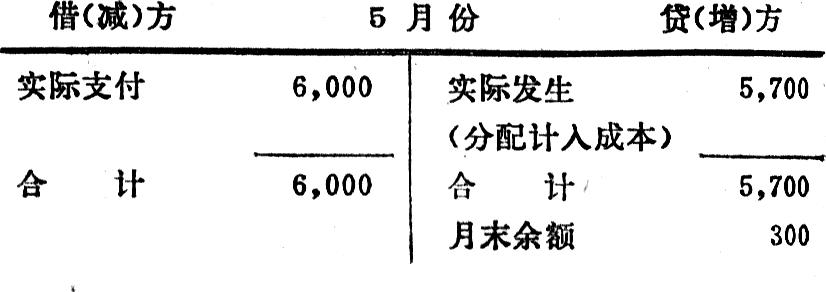

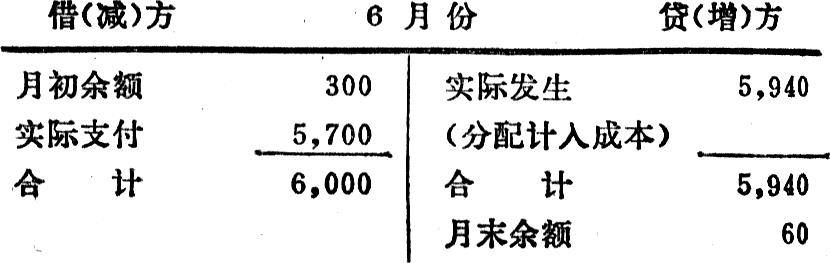

财政部1973年颁发的《国营工业企业会计科目》规定,在资金占用类科目中应设置“工资”科目,核算企业按照规定付给职工的工资,借(增)方记实际支付的工资总额,贷(减)方记按用途分配的工资数额,月末应无余额。“工资”科目成为反映实际支付的工资总额和进行分配的过渡性科目,或集合分配科目。事实上,目前企业实际支付的工资额中,扣发的缺勤工资和加发的加班加点工资一般都是根据上月的考勤记录计算的,因而本月实际支付的工资额不是本月实际发生的工资额,与职工在本月内实际耗用在生产上的劳动量不一致。“工资”科目只反映实付数,并按实付数进行分配,而不反映发生数并按发生数进行分配,这样处理,从理论上讲,不符合权责发生制的原则。在实务上,根据实际支付的工资额而不按实际发生的工资额分配计入成本,就不能正确反映成本的真实情况。现举例说明于下:

假定某企业共有100个工人,每人月工资60元。4月份无缺勤、无加班,5月份缺勤工资300元(相当于5个工人全月缺勤),6月份缺勤工资60元(相当于1个工人全月缺勤)。那末,5月份实际发生的工资总额应为60×100-300=5,700元,而实际支付(发放)的工资总额为60×100=6,000元;6月份实际发生的工资总额...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号