工业会计基础知识专题讲座

我们在上一讲中,讲述了产品成本计算的三种基本方法——品种法、分批法和分步法,最后就来讲述产品成本计算的两种辅助方法——分类法和定额法,并且讲述在实际工作中应该怎样应用这些成本计算方法。

一、产品成本计算的分类法

有一些工业企业,例如灯泡厂、食品厂、针织厂和无线电元件厂等,产品的品种、规格繁多,如果按照产品的品种、规格归集费用、计算成本,计算工作就极为繁重。分类法就是在产品品种、规格繁多,但可以按照一定标准分类的情况下,为了简化计算工作而采用的一种成本计算方法。

采用分类法,先要按照产品所用原材料和工艺过程的异同等因素,将产品分为几类,按照产品的类别开设成本计算单,计算各类产品的成本。然后选择合理的分配标准,在每类产品的各种产品之间分配费用,计算类内各种产品的成本。

在类内各种产品之间分配费用的标准,一般有产品的定额消耗量、计划成本及产品的体积、重量等。为了使分配结果比较合理,一般按照成本项目的性质,分别采用几种分配标准。例如原材料费用按照原材料定额消耗量比例分配,工资和其他费用按照定额工时比例分配。为了简化分配工作,还可以将分配标准折算成相对固定的系数,按照系数进行分配。确定系数时,要把某种产品定为标准产品,并把它的系数定为“1”;用其他各种产品与标准产品相比,就可算出其他产品与标准产品的比例,即系数。在分类法中,按照系数分配类内各种产品成本的方法,也称“系数法”。

假设前举红星工厂第四车间所产戊产品,有1号和2号两种规格。它们所用原材料和工艺过程都相近,因而归为一类计算成本。假定分配费用的标准为:原材料费用按规定的原材料费用系数分配;其他费用按定额工资比例分配。单位产品原材料费用定额为:1号产品200元,2号产品100元。六月份产量为:1号产品30件;2号产品20件。其系数的计算和各种产品成本的分配如下:

假定以2号产品为标准产品,其原材料费用系数为1,则:

上列分配表的产成品成本(按成本项目分列)合计数,根据前列红星工厂第四车间成本计算单填列;各项费用分配率根据下列公式计算:

原材料费用分配率=7,200+80=90

燃料和动力费分配率=4,180+3,800=1.1

其他费用分配率计算方法类推。

采用分类法,按照产品的类别开设成本计算单归集费用,领料单等原始凭证都可以按照产品类别填制,因而能够简化计算工作。但类内各种产品的成本(包括直接费用和间接费用)都是按照某种比例分配计算的,计算结果有着一定的假定性。因此,产品的分类和分配标准(或系数)的选定是否适当,是采用分类法时能否做到既简化计算工作,又使成本计算相对正确的关键。不要将产品的类距作不适当的扩大,造成成本计算的“大锅烩”。要选择与成本水平高低有密切联系的分配标准分配费用。当产品结构、所用原材料或工艺过程发生较大变动时,应该修订分配系数,或考虑另选分配标准,以保证成本计算的正确。

有些工业企业,在生产主要产品的过程中,还会附带生产出一些副产品,例如制皂生产中产生的甘油等。副产品,由于不是主要产品,费用比重不大,为了简化计算工作,可以不单独计算成本,而采用与分类法相类似的方法计算成本。也就是将副产品与主要产品合为一类开立成本计算单,归集费用、计算成本,然后将副产品按照一定的方法计价,从总成本中扣除,以扣除后的成本作为主要产品的成本。副产品一般按计划单位成本计价,并从总成本的“原材料”项目中扣除。

有些工业企业,除了生产主要产品以外,有时还为其他企业提供少量加工、修理等作业。如果这些作业费用的比重很小,为了简化计算工作,也可以比照副产品的成本计算方法,与主要产品合为一类归集费用,然后将这些作业按照计划单位成本计价,从总的生产费用中扣除,以其余额作为主要产品成本。

二、产品成本计算的定额法

在以上所述的各种成本计算方法中,生产费用的日常核算都是按照实际发生额进行的;产品的实际成本也都是根据实际生产费用计算的。这样,生产费用和产品成本脱离定额的差异及其发生的原因,都必须在月末通过实际资料与定额资料进行对比、分析,才能确定,而不能在费用发生的当时及时地确定,因而不能更好地加强定额管理,更有效地发挥成本核算对于节约费用、降低成本的作用。

定额法就是为了及时地反映和监督生产费用和产品成本脱离定额的差异,配合和加强定额管理而采用的一种成本计算方法。它要求在发生生产耗费的当时,就将符合定额的耗费和发生的差异分别核算,并在产品定额成本的基础上加减各种差异,计算产品的实际成本。

(一)脱离定额差异的核算

为了及时地反映和分析原材料消耗定额的执行情况,控制原材料的消耗,对于直接用于产品生产的原材料,要在发料时将请领数与定额数进行比较,看是否符合定额,有无超过按产品批量和消耗定额规定的限额。限额内的领料,根据限额领料单领用。超过定额或限额的领料以及代用材料的领用,都必须要有正当的理由,并用专设的超额领料单或代用材料领料单等差异凭证进行。在差异凭证上,要填明差异的原因,并经一定的审批手续。在完成每批生产任务时,要根据车间余料编制退料单,办理退料手续。退料单也是一种差异凭证。在完成产品批量的情况下,限额领料单的限额就是定额消耗量,退料单中所列原材料数额和限额领料单中的原材料余额,都是原材料的节约差异。

对于需要经过切割才能加工使用的材料,还应采用专设的材料切割核算凭证,按照投料批别,计算材料切割脱离定额的差异。实际切割成的毛坯数量乘以单件毛坯的消耗定额,就是材料定额消耗量;以此与材料实际消耗量进行比较,即可算出脱离定额的差异。材料的定额消耗数量和金额、实际消耗数量和金额、脱离定额的差异,以及差异的具体原因,都应在材料切割核算凭证中填明,并由主管人员签证。

在不能按照上述分批计算原材料脱离定额差异的情况下,则应逐日或定期地(间隔期越短越好,最长不能超过一个月)通过盘存的方法计算差异。也就是说,先根据完工产品的数量和在产品盘存数量,计算求出产品投产数量(产品投产数量等于完工产品数量加上期末在产品数量,减去期初在产品数量;产品投产数量如果有专设的原始记录登记,可以根据该项原始记录求得),再乘以原材料消耗定额,算出原材料定额消耗量。然后根据限额领料单、超额领料单和退料单等材料凭证以及车间余料的盘存资料,算出原材料实际消耗量。通过原材料的定额消耗量和实际消耗量的对比,确定原材料脱离定额的差异。

在厂内经济核算工作开展较好的企业中,原材料脱离定额差异的核算,也可与车间或班组的经济核算结合起来,由车间或班组的经济核算员进行。

在计件工资制度下,生产工人工资可以按照产品分别计算,因而可以比照上述原材料脱离定额差异的核算,专设工资补付单等差异凭证,及时反映和监督生产工人工资脱离定额的差异。工资差异凭证也应填明差异的原因,并经一定的审批手续。

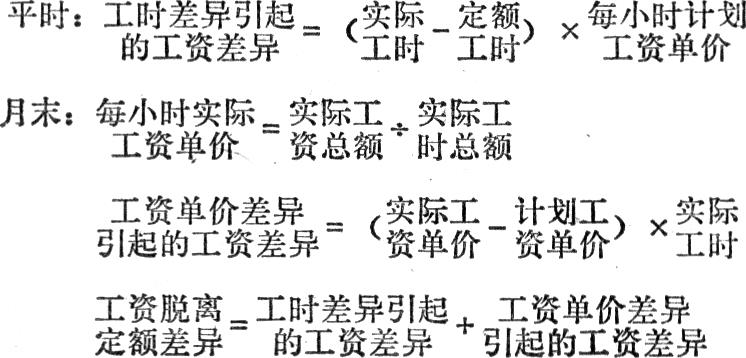

在计时工资制度下,生产工人工资一般不能按照产品直接计算,而只能在月末按照生产工时的比例分配计入各种产品成本,因而不能及时反映生产工人工资脱离定额的差异。在这种情况下,一方面应控制工资总额,使其不超过计划;另一方面应加强产品定额工时、实用工时和工时脱离定额差异的核算,及时分析工时差异的原因,监督工时定额的执行,促使企业不断降低产品的工时消耗,从而降低单位产品的工资费用。各种产品计时工资脱离定额的差异,则是在月末根据产品的定额工资与分配计入的实际工资进行比较以后确定。为了及时反映和监督计时工资脱离定额的差异,也可以在平时,先按每小时的计划工资单价,计算由于工时脱离定额引起的工资脱离定额差异,在月末实际工资总额计算出来以后,再计算每小时工资单价差异引起的工资脱离定额差异。计算公式是:

车间经费和企业管理费是先按车间或整个企业汇总,在月末才计入产品成本的,因而也不能在日常核算中按照产品核算脱离定额的差异。对于这些费用,应该定期地按照车间、部门和费用项目编制费用计划,根据费用计划控制费用支出,及时反映和监督费用脱离计划的差异,促使企业节约费用。在实行厂内经济核算的企业中,还可以把这些费用计划中能够下达到各车间、班组和科室的各项费用,分解为“小指标”,下达到各车间、班组和科室,由各该单位的经济核算员控制。各种产品的车间经费和企业管理费脱离定额的差异,与计时工资一样,在月末根据定额费用与分配计入的实际费用进行比较以后确定。也可以在平时,先按每小时的计划费用单价,计算由于工时脱离定额引起的费用脱离定额差异,在月末实际费用总额计算出来以后,再计算每小时费用单价差异引起的费用脱离定额差异。

采用定额法,生产费用既然是按照定额费用和脱离定额差异分别计算的,那么,产品实际成本即可根据下列公式计算:

产品实际成本=产品定额成本±脱离定额差异

(二)材料成本差异的计算

在采用定额法的企业中,为了扣除材料成本差异对于产品成本的影响,便于进行产品成本的考核和分析,材料的日常核算应按计划成本进行。因此,材料费用,包括材料定额费用及其脱离定额的差异,在平时都是按照材料的计划单位成本计算的。在月末计算产品成本时,还应根据材料核算提供的材料成本差异分配率,按照下列公式分配材料成本差异:

假设前举红星工厂第一车间所产甲种产品,从七月份起采用定额法计算成本,七月份原材料定额费用为22,000元,超支500元,原材料成本差异分配率为节约1%。则:

在有材料成本差异的情况下,产品实际成本的计算公式应改为:

(三)定额变动差异的计算

随着技术革新、劳动生产率提高,各项消耗定额应该不断降低,产品定额成本也应相应修订。定额变动差异就是新旧定额之间的差异。新的消耗定额和定额成本,一般是在期初实行的。月初修订定额时,应将月初在产品定额成本按照新的定额进行调整,算出月初在产品定额变动差异。

假设前举红星工厂甲产品的消耗定额降低,七月初在产品定额成本中的原材料项目,由3,200元降低为2,900元,月初在产品定额变动差异即为300元。这一部分差异,一方面应该从月初在产品原来的定额成本中扣除;另一方面应该作为一项费用,即月初在产品重估价的损失,计入本月产品成本。相反,如果某种产品的消耗定额有所提高,月初在产品定额成本由1,000元增加为1,200元。这一部分差异,一方面应该加入月初在产品原来的定额成本中;另一方面应该作为一项费用的抵销数,即月初在产品重估价的收益,从本月产品成本中扣除。

因此,在有月初在产品定额变动差异时,产品实际成本的计算公式应改为:

(四)完工产品和月末在产品成本的计算

在月末时,某种产品如果全部没有完工,根据上列公式算出的成本,为该种产品的月末在产品成本;如果全部完工,根据上列公式算出的成本,即为该种产品的完工产品成本;如果一部分完工,另一部分尚末完工,上列公式中的定额成本应该划分为完工产品的定额成本和月末在产品的定额成本两部分;各种差异还应在完工产品和月末在产品之间进行分配,以便分别计算完工产品和月末在产品的实际成本。如果差异数额不大,或者差异数额虽然较大,但各月在产品数量变动不大,月末在产品成本可以按照定额成本计算,差异归由完工产品成本负担;否则,差异数额应在完工产品和月末在产品之间,按照定额成本比例进行分配。

定额法所采用的各种费用分配表和产品成本计算单的格式,与其他成本计算方法基本相同,但在定额法的各种帐表中,对于各种生产耗费和生产费用,都应按照定额和各种差异分别反映。

假设前举红星工厂第一车间甲产品在七月份改用定额法计算成本时,规定在产品成本按定额成本计算,各种差异全部归由完工产品成本负担。其成本计算单如下(为简化举例,成本项目合并为“原材料”和“其他费用”两项):

上列成本计算单是根据有关的生产费用分配表等资料汇总登记的。其中月初在产品的定额成本调整数,是用来调整按旧定额计算的月初在产品定额成本的(定额降低时为负数,定额提高时为正数);定额变动差异数,是应由本月产品成本负担的月初在产品定额变动差异(定额降低时为正数,定额提高时为负数);两者数额相等,但正负方向相反。其中产成品定额成本,根据产成品入库单所列数量乘以单位定额成本计算登记;月末在产品定额成本,可以按照下列公式计算登记:

也可以按照下列公式计算登记:

根据上列成本计算单中产成品的定额成本和各种差异资料,即可按照前列定额法的实际成本计算公式,计算产成品的实际成本。根据上列产成品成本资料,可以看出:产成品的定额成本为27,600元,实际成本为27,775元,超支175元。但其中只有脱离定额差异100元,才是本月甲产品生产耗费真正的超支;月初在产品定额变动差异300元引起的超支,则是以前月份技术革新和提高劳动生产率,从而降低消耗定额、降低月初在产品价值的结果,与本月生产耗费无关;材料成本节约225元,抵销了相应数额的超支,这是材料供应部门工作的成绩。

采用定额法,在对生产耗费脱离定额或计划的差异进行日常反映和监督的基础上,根据定额成本加减各种差异计算实际成本,既有利于加强生产耗费的日常控制,节约费用、降低成本;也有利于进行产品成本的定期分析和考核,进一步挖掘降低成本的潜力。但是,采用定额法,必须具备比较准确、稳定的消耗定额和定额成本资料。

三、各种成本计算方法的实际应用

以上所述品种法、分批法、分步法、分类法和定额法,是几种典型的成本计算方法。在实际工作中,由于情况错综复杂,各企业实际采用的成本计算方法往往不只是某一种方法。一个企业的各个车间,一个车间的各种产品,它们的生产特点和管理要求并不相同,这就要求在一个企业或车间中,同时采用几种不同的方法。即使是同一种产品,它的各个生产步骤、各种半成品或者各个成本项目,它们的生产特点或管理要求也可能有所不同,因而在计算一种产品成本时,还可能把几种方法结合起来应用。

在一个企业或车间中,同时采用几种成本计算方法的情况是很多的。例如一个企业或车间生产几种产品,有的已经定型,开始大批、大量生产,可以采用品种法或分步法计算成本;有的尚在试制,属于小批单件生产,则应采用分批法计算成本。又如一个企业的基本生产(例如纺织厂的纺纱、织布),属于大量生产的多步骤生产,应该采用分步法计算成本;而辅助生产(例如纺织厂的工具车间),可能属于小批单件生产,则可采用分批法计算成本。

计算一种产品的成本,结合采用几种成本计算方法的情况也是不少的。例如在小批单件生产的农机厂中,一般是先采用分步法计算铸工车间的铸件(半成品)成本,转入加工和装配车间,再分批计算各批产品的成本。这就在分批法的基础上结合采用了分步法。如果加工和装配划分为两个车间,铸工车间与加工车间之间,一般采用逐步结转分步法结转成本,而加工车间与装配车间之间,则可采用平行结转分步法结转成本。对于各批产品通用的零部件(半成品),可以大批、大量生产,采用品种法或分步法计算成本;对于各批产品专用的零部件,则应按照产品批别采用分批法计算成本。又如在某些小型的多步骤生产企业中,也可以只对占成本比重较大的“原材料”项目,采用分步法逐步结转成本,对于其他成本项目则不分步计算成本。

分类法和定额法不是为了适应某种类型生产中的成本计算对象而产生的,而是为了简化计算工作或加强定额管理而产生的,因而与生产类型没有直接的联系,可以在各种类型生产中应用。但是,分类法和定额法都必须与各该类型生产中所采用的品种法、分批法或分步法结合起来应用。例如无线电元件厂产品品种、规格较多,可以在品种法或分步法基础上结合采用分类法计算成本。又如在大批、大量生产的多步骤生产企业中,如果消耗定额比较准确、稳定,可以在分步法的基础上结合采用定额法计算成本。

前面所举红星工厂的成本计算简例,就是在一个企业中同时采用几种方法(甲产品采用品种法,丙、丁产品采用分批法,戊产品采用分步法),并在一种产品中结合采用几种方法(戊产品结合采用分步法和分类法,甲产品后来又在品种法的基础上结合采用定额法)的。

综上所述可知,实际情况错综复杂,因而工业企业实际采用的成本计算方法也就多种多样。学习时,应该很好地掌握前面所述的成本计算的一般程序和各种典型方法的基本原理。在实际应用时,应该根据不同的生产特点和管理要求,并考虑企业的规模和管理水平等具体条件,从实际出发,灵活运用成本计算的各种方法,不要不考虑实际情况和具体条件,机械搬用某一种典型的方法。

(完)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号