企业的大修理基金是属于固定资产性质的基金,还是属于流动资产性质的基金?这是一个从理论到实践必须搞清的问题。目前盛行一种说法,认为大修理基金是固定资产性质的支出,并且主张大修理基金同折旧基金合并起来使用。这不仅造成理论上的混乱,而且给实际工作带来危害。

一

主张大修理基金是固定资产性质的基金,理由是大修理基金同折旧基金一样,都是用于固定资产的,是保持、维护固定资产使用能力的支出。听起来似乎有道理,实际是不对的。尽管大修理基金同折旧基金都是用于维护固定资产能力的支出,但它们两者的性质是不同的。折旧基金是属于固定资产性质的支出,而大修理基金则是属于流动资产性质的支出。马克思对这两者的不同性质,作过比较详细的分析。

首先,马克思从两项基金的不同作用来进行分析。他指出,折旧基金是用于固定资产退废时,补偿固定资产的准备基金。“固定资本的价值,按照它的损耗的程度,以折旧基金的形式流回到它的起点”,“补偿原来投下的资本的价值”。(《马克思恩格斯全集》24卷,203页、195页)而大修理基金则是为了保持固定资产在规定使用期内正常工作所必须的追加支出。“没有这种追加劳动,机器就会变得不能使用;……因此,这里说的是在最严格的意义上把机器保持在能够工作的状态中。”(同上,194页)这种作用的不同,可以概括为折旧基金是用于补偿的,而大修理基金则是一种维持费用。

其次,马克思还从资金周转方式的不同,指出这两者的差别。他说,折旧基金是包括在固定资产原来的价值以内的,是随着固定资产价值逐渐转入由它所帮助形成的产品的价值之中,通过产品的出售而分次地取得补偿。当固定资产完成使用寿命后,折旧基金就积累到它的出发点,提供了重置固定资产的全部货币沉淀;而大修理基金“这种支出不包括在原来预付的资本内,因此,它不能或者至少不总是能通过固定资本的逐渐的价值补偿而得到补偿和弥补。例如,假定固定资本的价值=10000镑,它的全部寿命=10年,那末,10年后全部转化为货币的这10000镑,只补偿原来投下的资本的价值,而并不补偿这期间在修理上新追加的资本或劳动。”(同上,195页)很显然,作为追加支出的大修理基金并没有逐渐积累起来,以完成任何新的使命,它是随提随用的。

第三,从两者的使用结果来看,折旧基金的使用,必然使固定资产价值得到恢复和扩大(因为折旧基金兼有积累基金的性质)。例如,一台机器退废了,用折旧基金去重新购置,固定资产的价值就恢复了。但大修理基金的使用,从理论上讲,是既不恢复固定资产价值,更不增加固定资产价值的。因为,大修理基金的使用,只是为固定资产达到规定使用年限而创造条件,它本身即使对固定资产投入一些新的因素,也只是体现在固定资产的可用年限的限度以内,而并不恢复和增加任何价值。正如马克思所说,固定资产所以能用这么多年,“是以维修所需要的追加资本的不断预付为前提的。”“正象说人平均活30年时已经把洗脸洗澡也考虑在内一样。”(同上,196页、194页)

第四,从大修理基金的支用情况说,大修理基金(也包括中小修理费用)是为了维持正常生产所必须的、日常要发生的,包括材料、工资、管理费在内的各项支出。马克思说:“因为立即排除机器的故障是一件非常重要的事,所以每一个较大的工厂,除了真正的工厂工人,还雇有一批工程师、木匠、机械师、钳工等等。他们的工资是可变资本的一部分,他们的劳动的价值分配在产品中。”“这种劳动在生产中必须不断地耗费,因而它的价值也必须不断地由产品价值来补偿。投在这种劳动上的资本,属于流动资本中要弥补一般非生产费用的部分”。“这种维持劳动列入经常费用,成为流动资本的要素。”(同上,194—196页)

马克思从分析折旧基金同大修理基金的不同性质中,得出大修理基金属于流动资本范畴的结论,是同他用资本周转方式的不同来区别固定资本和流动资本的著名论断相一致的。也是为多年来各国的实践所证实了的。

把大修理基金看作固定资产性质的支出,对工作是有害的。比如目前有的地方规定,大修理基金可以同折旧基金捆在一起花;有的地方把折旧率同大修理提成率合并起来,作为固定资产更新改造资金的来源;有的地方把大修理基金同利润留成中的生产发展基金、折旧基金合在一起,作为企业挖潜、革新、改造的资金;有的地方要把大修理贷款作为投资性贷款,而不作为流动资金贷款等等。1979年11月10日,人民日报头版头条报导上海市纺织局制线织带公司积极改革经济管理体制,其中说道:“工厂有权将基本折旧基金、大修理基金和公司下拨的生产发展基金合在一起使用,改变‘打醋的钱不能买酱油’的不合理状况,以利于现有企业的挖潜、革新、改造”。并且说明这些改革已经过上级领导批准和有关方面的同意。它的影响无疑是广泛的。由于思想上模糊了大修理基金同折旧基金的区别,在执行这些规定的时候,很可能产生大修理基金被挤占挪用的情况。一种情况是大修理基金被用来购置新的固定资产,扩大生产能力,使固定资产因修理基金无着而遭受损失。1958年大跃进时,提高指标、瞎指挥,大修理基金都用来搞基本建设,又提倡什么“轻伤、重伤不下火线”,造成大量设备带病运转,严重失修。迫使国家在以后的调整年度里,拿出一笔专款用于大修“还欠”;也使得一些固定资产未到“平均寿命”就提前结束“生命”,给国民经济造成损失。这个教训犹历历在目,决不可重蹈复辙。另一种情况是,各种资金挨个挤。基建挤更改,更改挤大修,大修挤成本。固定资产的修理虽然没有被忽视,但由于大修理基金被挤掉了,一旦发生大修,只能二次进成本。其结果是加大了成本,减少了利润,挖了财政,扩大了固定资产投资规模,极不利于贯彻调整国民经济的方针。

1979年某市一个钢厂修建平炉车间,炉子重砌,厂房重修,平炉炉底面积由36.2平方米扩大到42平方米;余热锅炉换新;增设消烟除尘设施;提高连铸设备能力。工厂原报方案共需资金800多万元,由大修理基金负担600多万元,更改资金负担200多万元。而市里和主管部门竟把这样一个基本上属于更新改造的项目批为全部由大修理基金开支。工程完成,共花大修理基金1,489万元,工厂大修理基金不足,向银行贷款350万元。大修理基金不足了,真正大修的费用就要挤成本。二转炉车间的化铁炉大修,花300万元,工厂藉口检修规范规定不明,作为中修,进了成本。这种资金挨个挤的情况,决不是个别的,而是相当普遍。问题的实质,是挖应上交财政的收入去搞计划外基本建设,这也是当前财政收入上不来,基建战线下不去的一个重要因素。

二

要分清大修理基金同折旧基金的不同性质,明确两者的不同用途,除了搞清上面说的这些道理以外,还有两个认识问题和实际问题,需要加以澄清。

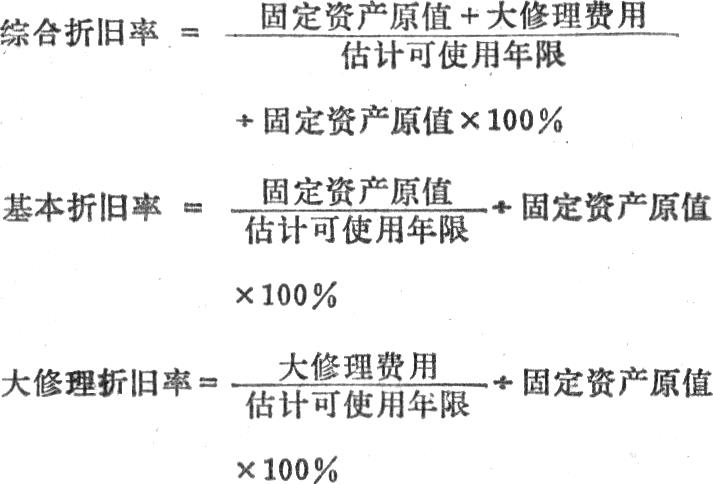

一、“大修理基金”是不是“大修理折旧基金”的简称?有的同志认为,不提折旧基金的名称,无非是简化,性质还是属于折旧费用,还是属于固定资产支出的范畴。把“大修理基金”作为“大修理折旧基金”是五十年代学苏联的做法。那时,折旧基金称为“基本折旧基金”,大修理基金称为“大修理折旧基金”。这不仅是名词上的差别,在财务会计处理上,同现在也有很大的不同。首先,确定折旧率不同。那时折旧率分三种。它们的计算公式为(残值和清理费用不算):

其次,提取大修理折旧同基本折旧一样,都要冲减固定资产净值,而使用大修理基金于固定资产,固定资产的净值要作恢复处理。

五十年代的这种折旧方法烦琐而没有必要。每年提取大修理折旧,要冲固定资产,而当大修理基金用于固定资产时,又要恢复价值,一冲一增,徒增不必要的手续;而且,就一项固定资产而言,大修理折旧的提取数同使用数往往是不一致的。因此,当固定资产到规定使用年限退废时,必然出现固定资产原值或尚未折旧完毕、或已提折旧超过原值的情况。更主要的是,这种大修理折旧方法徒具形式而无实际意义。因为折旧和折旧基金是反映固定资产价值损耗和价值提留的,大修理不具备这种职能,它在提取时,不反映固定资产的价值损耗,到固定资产退废时,也并不能提供重置价值。归根到底,它是一种追加支出,而不是折旧提成,它之所以采取提成的基金形式,只不过出于成本均衡负担的需要。所以,这种大修理折旧制度实行不久,就理所当然地被改革掉了。改革以后,“大修理折旧基金”改为“大修理基金”,大修理折旧率改为大修理提成率;基本折旧率、基本折旧基金就改为折旧率、折旧基金。这里顺便指出,有些文件、文章中谈到折旧、折旧基金时,往往冠以“基本”二字,这是不必要的。改革前,加“基本”二字,是区别于大修理折旧;现在,大修理不叫折旧了,也就没有必要在“折旧基金”之前再冠以“基本”二字了。

二、使用大修理基金同扩大企业自主权的关系。扩大企业经营管理自主权,应当打破各种资金之间不必要的条条框框限制;但是,把大修理基金应当用于固定资产大修理的规定,也作为“紧箍咒”而加以反对,则是不对的。如果大修理基金没有必要单独提取和专项使用,那么,为什么它能在国外历百年而不衰呢?

大修理基金起源于何年何月,我没有考证。但至少在马克思著《资本论》的时候,就有了这个经济范畴。那时,修理已分“小修和大修”;(同上,198页)而且大修也是采用提取基金的形式,是按照“平均支出被分配在平均寿命期间”的。(同上,196页)据了解,直到今天,国外仍然在执行这个制度。例如,美国政府在1971年颁发的《固定资产使用期限调节制度》(ADR制度)中,除了规定各类固定资产的折旧率和一定的调节幅度外,还进一步具体规定各个分类的固定资产的修理提成率。鉴于修理费有转化为固定资本的可能,规定修理费的补偿要确定一个合理的界限。在这个界限以内的,修理费就在修理提成中开支;超过这个界限的,修理费就转化为固定资本,并由折旧基金来补偿。可见美国不仅单独提取和使用大修理基金,而且掌握得十分严格,凡是通过修理,构成固定资本价值的,则要由折旧基金来负担。正好同我们相反,不是更新改造挤大修理,而是更新改造维护大修理。在这个ADR制度中规定的修理提成率约为5.8%。据了解,苏联1975年调整折旧率,也仍然对折旧率同大修理提成率分别作出规定。

为什么他们也要给自己戴“紧箍咒”呢?问题很清楚,财务是经济的反映,固定资产在使用中必须加以维护修理,这是个客观事实,大修理基金的设置,正是由这一客观事实所决定的。你不承认它,把大修理基金挪用去搞别的,设备还是需要修理的。结果,无非是再一次违背客观经济规律,再一次受到惩罚而已。

因此,扩大企业自主权不能把客观存在的大修理资金渠道打乱。但也决不是停止在过去那种管得过死,企业没有机动权力的作法。具体设想是:

1.要贯彻调整、改革、整顿、提高的方针,在整顿企业管理工作中,要建立健全企业的固定资产管理制度。包括建立健全设备检修规范,明确各种固定资产大中小修的具体经济技术规定;建立健全设备预检修制度,使固定资产的修理,有章可循,有法可依。始终保持固定资产的完好状态,保证生产正常进行。大修理基金要按照规定提取,要保证大修理的需要,不要挪用去搞基本建设,搞更新改造。凡是提取了大修理基金的单位,大修理费用不能二次进成本。大修理基金暂时不足时,可向银行申请属于流动资金性质的大修理贷款。

2.在科学技术不断发展的今天,大修理要打破“四原”(即不能改变原结构、原材料、原规模、原地点)之类的老框框。要允许和鼓励大修理同更新改造结合起来进行。在符合提高经济效果的前提下,通过大修和更改,使固定资产得到合理的增值、变形、移地、改变结构,提高性能,升级换代。大修理结合更新改造的项目,可以把两项资金结合起来使用,象美国ADR制度规定那样,双方要各负担相适应的部分。

3.企业的流动资金实行有偿占用以后,企业使用流动资金,要付占用费,要付利息,而企业自己的大修理基金却不能用来周转,这显然是不合理的。所以应当允许企业在保证大修理需要的前提下,把一部分暂时不用的大修理基金,用于流动资金周转;而当大修理需要时,就由流动资金归还。把资金充分利用起来,用好用活。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号