我们在第一讲中讲过,成本计算是为成本管理提供资料的,应该满足成本管理对于成本资料的要求。产品成本是在生产过程中形成的,成本管理需要哪些成本资料,又在很大程度上受生产特点的影响。因此,每一个工业企业或车间,在计算产品成本时,都应该根据本身生产的特点和管理的要求来确定具体的成本计算方法。本讲就来讲述如何将第二、三两讲所述成本计算的一般程序,与生产特点和管理要求结合起来,确定产品成本计算所应采用的方法,并且讲述产品成本计算的三种基本方法——品种法、分批法和分步法。

一、产品成本计算方法的确定

工业企业的生产,按照生产组织划分,可以分为大量生产、成批生产和单件生产三种类型。成批生产又可按照批量大小,分为大批生产和小批生产两种类型。

在大量生产的企业中,例如面粉厂、糖厂、砖厂、化肥厂以及这种生产类型的机械厂,连续不断地重复生产着一种或者若干种产品,因而管理上只要求、也只能够按照产品品种计算成本。

在大批生产的企业中,例如这种生产类型的木器厂、机械厂,由于产品批量大,往往在几个月内也是不断地重复生产一种或若干种产品,因而往往也同大量生产一样,只要求按照产品品种计算成本。

在小批生产的企业中,例如这种生产类型的服装厂、玻璃仪器厂,产品批量小,一批产品往往同时完工,有可能按照产品批别归集费用、计算成本。从管理要求看,为了考核和分析各批产品的成本水平,也有必要按批计算成本。

在单件生产的企业中,例如造船厂、重型机械厂,生产是按件组织的,有可能也有必要按照产品件别计算成本。单件生产也可说是小批生产,因而按件计算产品成本,也可说是按批计算产品成本。

工业企业的生产,按照工艺过程划分,可以分为单步骤生产和多步骤生产两种类型。

在单步骤生产的企业中,例如发电厂、煤矿,工艺过程不可能或者不需要划分为几个生产步骤,因而也就不可能或不需要按照生产步骤计算产品成本,而只要求按照产品品种计算成本。

在多步骤生产的企业中,例如酒厂、纺织厂、机械厂和钢铁厂,工艺过程是由若干个可以间断的、分散在不同地点进行的生产步骤所组成。为了计算各个生产步骤的成本,加强各步骤的成本管理,往往不仅要求按照产品品种或批别计算成本,而且还要求按照生产步骤计算成本。但是,如果企业规模较小,管理上不要求按照生产步骤考核生产耗费、计算产品成本,也可以不按生产步骤计算成本,而只按产品品种或批别计算成本。

综上所述,为了适应各种类型生产的特点和管理的要求,在成本计算工作中,有着三种不同的成本计算对象,以及以成本计算对象为标志的三种不同的成本计算方法:

(1)以产品的品种为成本计算对象的品种法;

(2)以产品的批别为成本计算对象的分批法;

(3)以产品的的生产步骤为成本计算对象的分步法。

这是产品成本计算的三种基本方法。此外,在产品品种、规格繁多的企业中,为了简化计算工作,还采用着一种分类法。在定额管理有着一定基础的企业中,为了配合和加强定额管理,还采用着一种定额法。分类法和定额法是产品成本计算的两种辅助方法。本讲先来讲述三种基本方法。

二、产品成本计算的品种法

品种法,是按照产品品种计算产品成本的一种方法。它既不要求按照产品批别计算成本,也不要求按照生产步骤计算成本。它适用于大量、大批生产的单步骤生产,例如发电、采煤等。在大量、大批生产的多步骤生产中,如果生产规模小,管理上不要求按照步骤计算成本,也可采用品种法计算成本。例如小型水泥厂、造纸厂等,虽然是多步骤生产,也可采用品种法计算产品成本。

在采用品种法的企业或车间中,如果只生产一种产品,即可为这种产品开设一张成本计算单。发生的全部费用都是直接费用,可以直接计入这种产品成本。如果生产多种产品,则要按照产品品种分别开设成本计算单。直接费用直接计入各种产品成本;间接费用采用适当的分配方法,计入各种产品成本。

月末计算成本时,如果没有在产品或者在产品数量很少,不需要计算月末在产品成本,各种产品的成本计算单中按照成本项目归集的全部生产费用,就是各该产品的产成品总成本;除以产量,就是各该产品的单位成本。如果有在产品,而且数量较多,要将成本计算单中归集的生产费用,采用适当的分配方法,计算产成品成本和月末在产品成本。

按照产品品种计算成本,是成本管理对于成本计算最起码的要求,因而品种法是最基本的成本计算方法。上讲所述产品成本计算的一般程序,就是按照品种法的要求讲述的,所举红星工厂甲、乙两种产品都是属于单步骤的大量生产,其所采用的成本计算方法就是品种法。因而对品种法就不再举例说明了。

三、产品成本计算的分批法分批法是按照产品批别计算产品成本的一种方法。它适用于小批单件生产,例如重型机械制造和新产品试制等。

在小批单件生产的企业中,产品的品种和每批产品的数量,往往根据需用单位的定单确定。因而按照产品批别计算产品成本,往往也就是按照定单计算产品成本。所以分批法也称为定单法。在按照产品批别或定单组织生产时,生产计划部门要向车间签发生产通知单,并通知财会部门。在生产通知单中,要对该批生产任务进行编号,称为产品批号或生产令号。财会部门根据产品批号开设成本计算单。成本计算单的开设和结帐,应同生产通知单的签发和结束配合一致,以保证各批产品成本计算的正确性。

如果是单件生产,产品完工以前,成本计算单中所记生产费用,都是在产品成本;产品完工时,所记生产费用,就是产成品成本。因而没有完工产品和在产品之间分配费用的问题。

如果是小批生产,由于产品批量小,批内产品一般都能同时完工,成本计算单中所记生产费用通常也不需要在完工产品和月末在产品之间分配费用。小批生产有时也有一批产品分月完工的情况。在这种情况下,如果完工产品的数量占全批数量的比重很小,为了简化计算工作,可以先按计划单位成本计算完工产品的成本。全批产品的生产费用,扣除按计划单位成本计算的完工产品成本,其余额即为在产品成本。待全批产品完工时,再计算全批产品的实际总成本和单位成本。如果完工产品数量占全批数量的比重较大,为了正确计算产品成本,应该采用适当的分配方法,计算完工产品成本和在产品成本。

假设前举红星工厂新建一个第三车间,六月初投入生产。任务是小批生产丙、丁等产品。六月份投产的批号为:

601号:丙产品2件,月末全部完工;

602号:丁产品10件,月末完工1件;6月份完工产品按计划单位成本计算。

根据该厂六月份生产费用分配表等资料,登记的产品成本计算单见19页。

分批法的其他计算程序与品种法相同,不再举例。

四、产品成本计算的分步法

分步法是按照产品的生产步骤计算产品成本的一种方法。它适用于多步骤的大量大批生产,例如酿酒、纺织、冶金、化肥生产以及大量大批生产的机械制造等。

在这些工业企业中,有的企业不仅产成品是商品产品,向外销售,而且某些生产步骤所产半成品,例如纺织厂纺纱车间所生产的纱,也经常作为商品产品向外销售。为了计算外售半成品的盈亏,以及全面地考核和分析商品产品成本计划的完成情况,不仅要计算产成品成本,而且还要计算这些生产步骤的半成品成本。有的企业的半成品,例如化肥厂合成氨车间所产合成氨,虽然不一定外售,但具有重要的国民经济意义,管理上也要求计算半成品成本,以便于考核和评比。有的企业的半成品为几种产品所耗用,例如某些水泥厂生、熟料车间所产生、熟料,经过不同配料,可以生产不同的水泥,为了分别计算各种产成品的成本,也要计算这些半成品成本。因此,在这些工业企业中,成本计算单应按生产步骤和产品品种开设,以便分别归集和计算各种半成品和产成品的成本。例如钢铁厂应按炼铁、炼钢和轧钢等生产步骤,为各种铁锭(或铁水)、钢锭和钢材分别开设成本计算单,归集和计算这些半成品和产成品的成本。

在计算各个生产步骤的半成品成本时,上一步骤所产半成品的成本,要随着半成品实物的转移,从上一步骤的成本计算单转入下一步骤的成本计算单中(一般转入“原材料”项目或专设的“半成品”项目)。例如炼铁步骤所产铁锭的成本,要随着铁锭的转移耗用,从铁锭成本计算单转入钢锭成本计算单中;钢锭成本也要随着钢锭的转移耗用,从钢锭成本计算单转入钢材成本计算单中。经过这样逐步计算和结转各步半成品成本,才能算出最后一个步骤的产成品成本。如果半成品不是在各步骤之间直接转移,而是通过半成品库收发,半成品完工入库时,其成本还应从“基本生产”科目的贷(减)方,转入专设的“自制半成品”这一资金占用科目的借(增)方;下一步骤领用半成品时,则应编制相反的会计分录。“自制半成品”科目应按半成品种类进行明细核算。这种逐步结转半成品成本的程序,可用简图表示如下:

各步骤所耗用的上一步骤半成品费用,应根据所耗半成品的数量乘以半成品的单位成本计算。但由于各月所产半成品的单位成本不同,因而所耗半成品的单位成本,要同材料核算一样,采用先入先出法或加权平均法计算;为了简化和加速核算工作,便于成本考核和分析,也可以比照材料按计划成本计价核算的方法,先按计划单位成本计算,然后再调整成本差异。为了提高各步成本计算的及时性,在半成品的月初余额较大,本月所耗半成品全部或大部都是以前月份所产的情况下,所耗半成品的单位成本也可按上月末的加权平均单位成本计算。

月末,在各项生产费用(包括所耗半成品费用)记入各步成本计算单进行归集以后,如果既有完工半成品,又有在产品(如19页图),也应采用适当的分配方法,将各步生产费用在完工半成品和在产品之间进行分配,以便计算完工半成品成本,逐步结转,算出产成品成本。从这里可以看出,上述这种分步法,实际上就是几个品种法的连接应用。

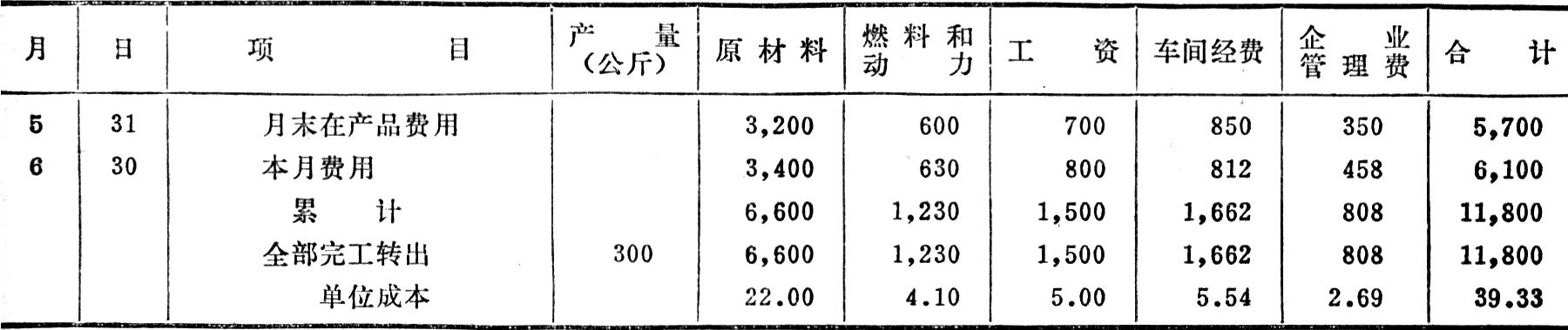

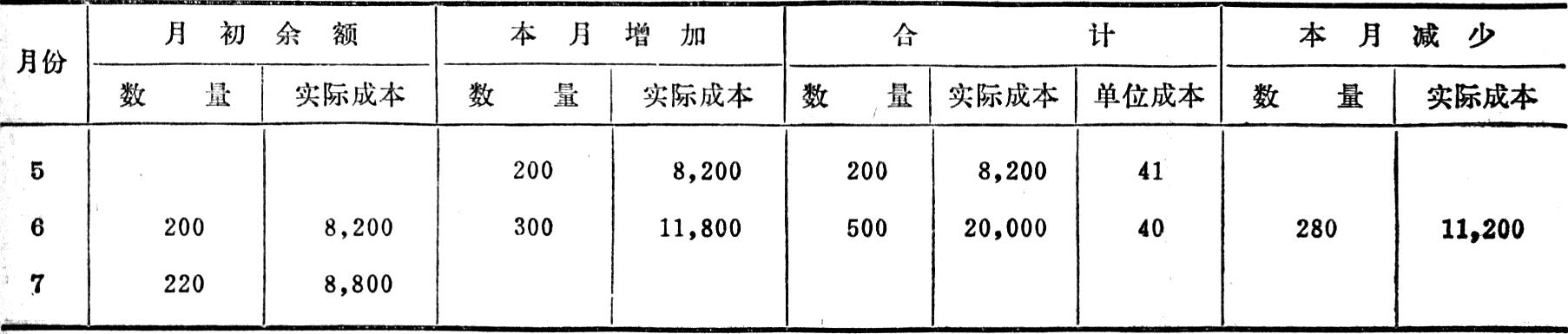

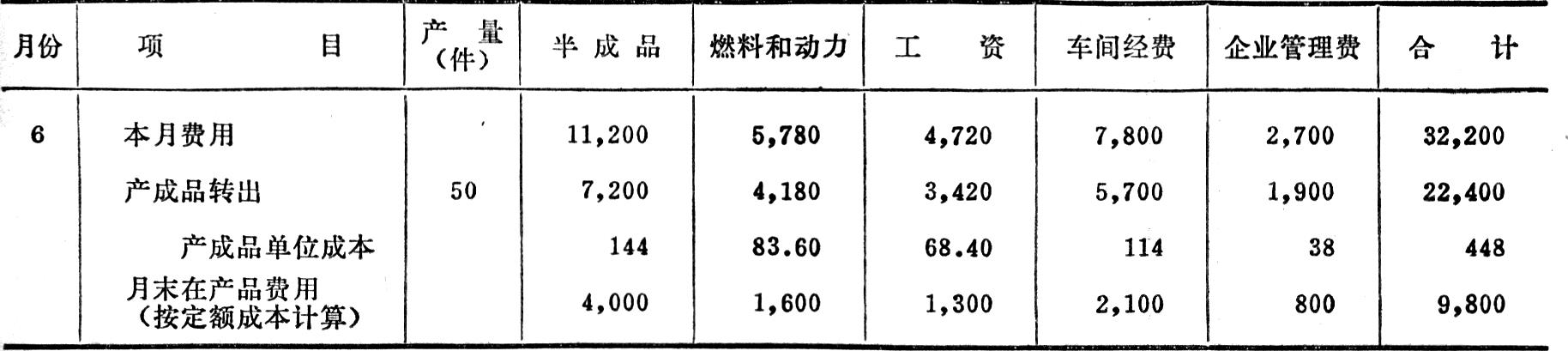

假设前举红星工厂六月中旬又建成一个第四车间,并且立即投入生产。其任务是将第二车间所产乙产品进一步加工成为戊产品。这样,第二车间的乙产品也就成为第四车间戊产品的半成品。这种半成品还经常外售。因此,戊产品要采用分步法,分第二车间和第四车间两步,分别计算半成品乙和产成品戊的成本。假定第二车间六月末没有在产品,第四车间月末在产品成本按定额成本计算。根据该厂六月份各种生产费用分配表等资料,登记第二、第四车间成本计算单和半成品明细帐如下:

根据半成品交库凭证(第二车间交库),应编制下列会计分录:

借(增) 自制半成品 11,800

贷(减 )基本生产 11,800

根据半成品领用凭证(第四车间领用),应编制下列会计分录:

借(增) 基本生产 11,200

贷(减) 自制半成品 11,200

根据第四车间产成品交库凭证,应编制下列会计分录:

借(增) 产成品 22,400

贷(减) 基本生产 22,400

上述按照生产步骤的顺序逐步结转半成品成本的分步法,称为逐步结转分步法。

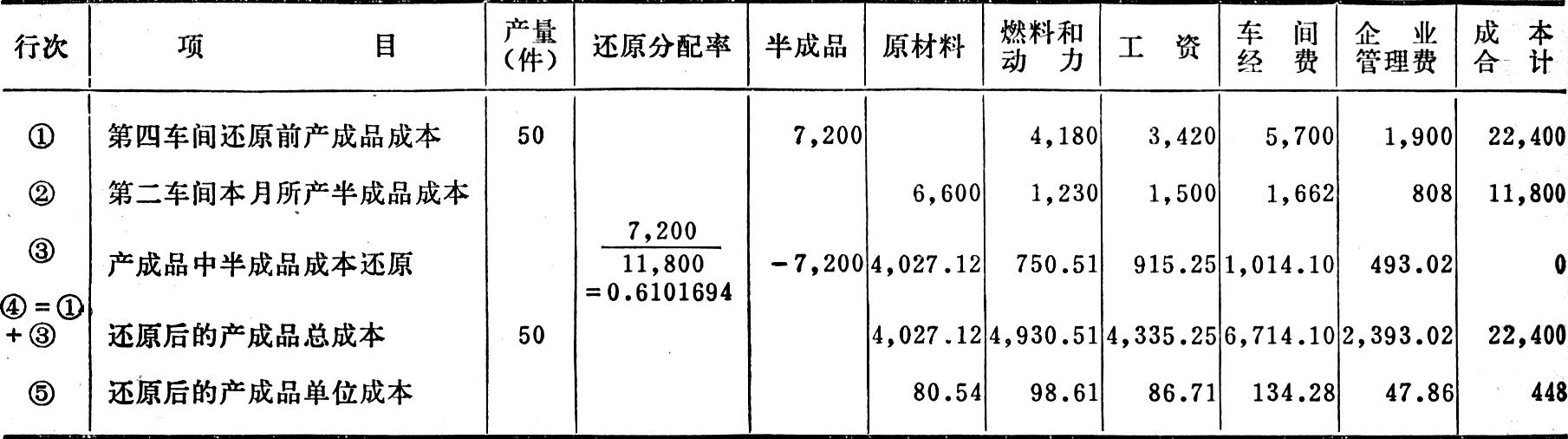

在上述分步法下,产成品所耗用的半成品费用,是以专设的“半成品”成本项目综合反映的。这种逐步结转分步法,称为逐步综合结转分步法。这样计算出来的产成品成本,不能提供按原始成本项目反映的产成品成本资料。在生产步骤较多的情况下,逐步综合结转以后,表现在产成品成本中的绝大部分费用,是最后一个步骤所耗用的半成品费用;产成品成本中的燃料和动力、工资以及车间经费等其他费用,也都是最后一个步骤的费用,在产成品成本中所占比重很小。这显然不符合企业的产品成本结构(各成本项目之间的比例关系)的实际情况,因而不能据以从整个企业的角度来考核和分析产品成本的构成和水平。因此,往往还要求进行成本还原,也就是把产成品所耗“半成品”这一综合成本项目进行分解,还原为原始的成本项目,从而求得按原始成本项目反映的产成品成本资料。本月产成品所耗半成品的综合成本,通常是按当月所产半成品的成本结构进行还原的。还原时,先要计算还原分配率,也就是本月所产半成品每一元成本所应分配的半成品费用。以还原分配率分别乘以本月所产半成品各个成本项目的成本,即可将本月所耗半成品费用按原始成本项目进行分解、还原。

现在列举红星工厂戊产品的产成品成本还原计算表如下:

从上表可以看出,戊产品还原后的产成品总成本与还原前相同,但从各个成本项目看,还原前的“半成品”项目的成本,已经分解,分别计入其他各成本项目中。还原后的各成本项目的成本资料,就可作为从整个企业的角度考核和分析产品成本计划完成情况的依据。

从上表也可看出,成本还原的工作量是比较大的。因而有的企业不采用逐步综合结转分步法,而采用逐步分项结转分步法。也就是将所耗半成品费用,按照半成品的成本项目分别转入产成品各个相应的成本项目中。这种方法,可以直接提供按原始成本项目反映的产成品成本资料,不需要进行成本还原,但是成本结转工作比较复杂,与逐步综合结转分步法相比,各有利弊。

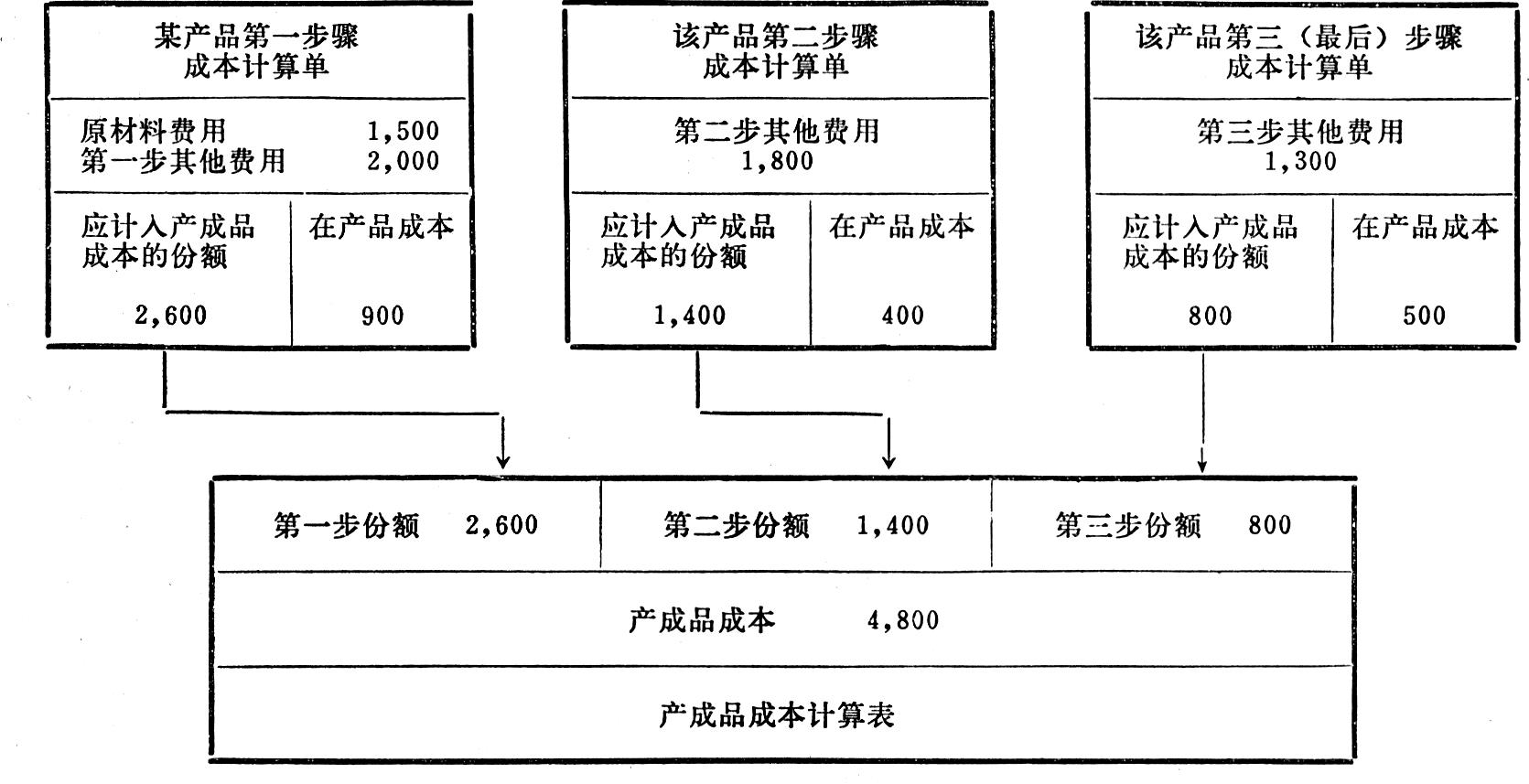

在多步骤的大量、大批生产企业中,有的企业(例如这种生产类型的机械制造厂)所产半成品的种类很多,但并不需要计算半成品成本。为了简化和加速成本计算工作,在采用分步法计算各步骤的成本时,不是逐步计算和结转各步的半成品成本,而只计算本步骤发生的其他各项费用(不包括所耗上一步骤的半成品费用),以及这些费用中应该计入产成品成本的“份额”。将相同产品的各步成本计算单中的份额平行结转、汇总,即可算出该种产品的产成品成本。这种平行结转各步成本份额的分步法,称为平行结转分步法。其计算程序简图见22页:

采用上述平行结转分步法计算产品成本,不必逐步结转半成品成本,各步骤可以同时计算成本,平行汇总计入产成品成本,直接提供按原始成本项目反映的产成品成本资料,因而能够简化成本计算工作。但是这种分步法,由于不计算各步的半成品成本,只宜在管理上不要求提供各步半成品成本资料的情况下采用。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第05期 > 财务与会计1981年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第05期 > 财务与会计1981年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号