摘要:

财政部对基层企业1980年度会计报表中的“企业基金计算表”及其附表重新作了规定。新表式的内容设计得比较科学,既能正确计算企业基金,又简单明了。由于整个报表内容很多,而且大部分项目是1979年报表上原来就有的,下面着重谈谈新增加的项目及其计算方法。

在附表中,为了能够正确计算“本年增长利润(已扣除年末未交利润)”(即附表28行)和“年末未交利润(已扣除按增长利润计算的企业基金)”(即附表23行),新增加了“本年增长利润(未扣除年末未交利润)”(即附表27行)和“年末未交利润(未扣除按增长利润计算的企业基金)”(即附表22行)两个项目。这两个项目是属于已知数,在附表中可以通过加减直接求得,因此,不需要再具体介绍。财政部对这方面又规定了两种计算方法:第一种方法,先计算出23行的数字,然后再用27行减23行,即得28行的数字。计算公式是:

23行=(22行-27行×提取率%)÷(1-提取率%)

28行=27行-23行

第二种方法,直接计算出28行的数字(23行不需再反映),计算公式是:

28行=(27行-22行)+(1-提取率%)

采用第二种方法时,23行即可空置不填。

举例:假设27行数字为10,000元,22行数字为1,900...

财政部对基层企业1980年度会计报表中的“企业基金计算表”及其附表重新作了规定。新表式的内容设计得比较科学,既能正确计算企业基金,又简单明了。由于整个报表内容很多,而且大部分项目是1979年报表上原来就有的,下面着重谈谈新增加的项目及其计算方法。

在附表中,为了能够正确计算“本年增长利润(已扣除年末未交利润)”(即附表28行)和“年末未交利润(已扣除按增长利润计算的企业基金)”(即附表23行),新增加了“本年增长利润(未扣除年末未交利润)”(即附表27行)和“年末未交利润(未扣除按增长利润计算的企业基金)”(即附表22行)两个项目。这两个项目是属于已知数,在附表中可以通过加减直接求得,因此,不需要再具体介绍。财政部对这方面又规定了两种计算方法:第一种方法,先计算出23行的数字,然后再用27行减23行,即得28行的数字。计算公式是:

23行=(22行-27行×提取率%)÷(1-提取率%)

28行=27行-23行

第二种方法,直接计算出28行的数字(23行不需再反映),计算公式是:

28行=(27行-22行)+(1-提取率%)

采用第二种方法时,23行即可空置不填。

举例:假设27行数字为10,000元,22行数字为1,900元,提取率为10%。则:

23行=(1,900-10,000×10%)+(1-10%)=1,000

28行=10,000-1,000=9,000

或者:

28行=(10,000-1,900)+(1-10%)=9,000

两种计算方法,结果相同,说明两种计算方法都是正确的。

那么,这两种计算方法的根据是什么呢?这里不妨用代数来证明。

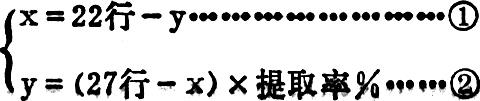

第一种计算方法的计算依据:假设“年末未交利润(已扣除按增长利润计算的企业基金)为“x”,“本年增长利润(已扣除年末未交利润)为“y”,按照各项目之间的关系,用代数式表示,即:

x=年末未交利润(未扣除按增长利润计算的企业基金)-y

y=〔本年增长利润(未扣除年末未交利润)-x〕×提取率%

用表内行次来表示,即:

将②式代入①式,得:

x=22行-(27行-x)×提取率%去括号,得:

x=22行-27行×提取率%+x×提取率%移项,得:

x-x×提取率%=22行-27行x提取率%提取公因式,得:

x(1-提取率%)=22行-27行×提取率%

两边同除以1-提取率%,得:

x=(22行-27行×提取率%)÷(1-提取率%)亦即:

23行=(22行-27行×提取率%)÷(1-提取率%)

第二种计算方法的计算依据:假设“本年增长利润(已扣除年末未交利润”(即28行)为“x”,则“按本年增长利润提取的企业基金”即为x×提取率%。按照各项目之间的关系,用代数公式表示,即:

本年增长利润(未扣除年末未交利润)-年末未交利润(未扣除按增长利润计算的企业基金)+x×提取率%=x

用行次来表示,即:

27行-22行+x×提取率%=x

移项,得:

27行-22行=x(1-提取率%)

所以:

x=(27行-22行)+(1-提取率%)亦即:

28行=(27行-22行)÷(1-提取率%)

应当指出,不论采取那一种计算方法,都要注意对计算结果的判别。

采用第一种计算方法时,要注意如果23行计算结果为负数时,则23行即不填数字,以“x”号表示。同时28行即等于27行的数字。因为当23行计算结果为负数时,就意味着超交,超交部分是不能提取企业基金的,所以23行就不填数字。

假设27行数字是10,000元,22行数字是100元,提取率为10%,则:

23行=(100-10,000×10%)÷(1-10%)

=-900+90%=-1,000

说明超交1,000元,因此28行即等于10,000元。如果硬套28行=27行-23行的公式,那么结果会得出:28行=10,000元-(-1,000)元=11,000元,这样,就把超交利润也按增长利润一样提取企业基金了。

采用第二种计算方法时,要注意28行计算结果不能大于27行数字,如果大于27行数字,就只能按27行数字填列。理由同上。如上例28行直接计算结果=(10,000元-100元)÷(1-10%)=9,900元÷90%=11,000元,也同样包括了超交利润在内,所以只能按27行数字10,000元为准。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第02期 > 财务与会计1981年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第02期 > 财务与会计1981年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号