在上一讲中,我们讲过产品成本核算的一般程序是:(1)对生产费用进行审核和控制;(2)将应计入本月产品成本的生产费用,在各种产品之间进行分配和归集;(3)将每种产品的生产费用在其完工产品和在产品之间进行分配和归集。关于第一方面的核算程序,在以前货币资金核算、工资核算、材料核算和固定资产核算各个专题中已经讲过了,不再重复。本讲要讲述的是第二方面的核算程序。至于第三方面的核算程序,将在下一讲中讲述。

一、生产费用在各种产品

之间的分配和归集概述

为了按照经济用途归集生产费用,计算各种产品的成本,设立了“基本生产”、“辅助生产”、“车间经费”、“企业管理费”、“待摊费用”和“预提费用”等生产费用科目。

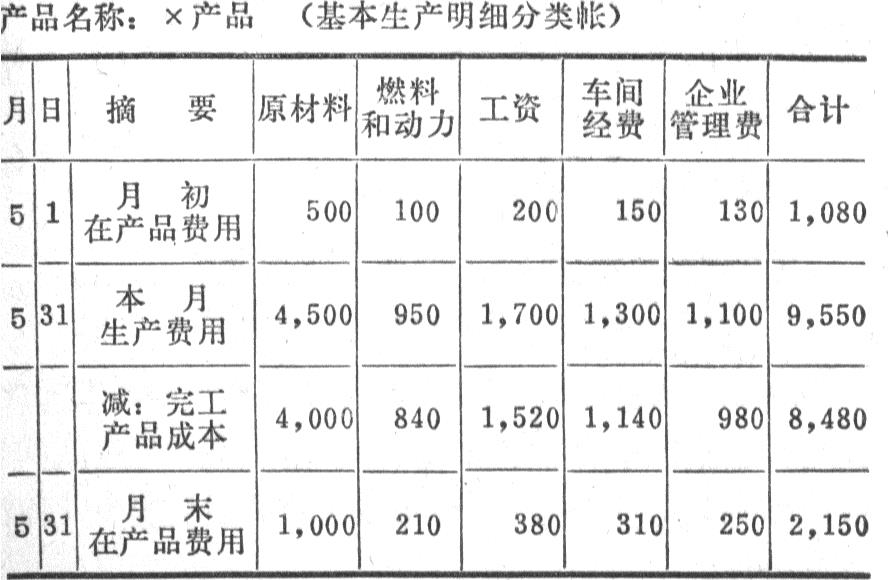

基本生产是指企业为完成主要生产任务而进行的商品产品的生产。“基本生产”科目是用来归集从事基本生产所发生的生产费用,计算基本生产产品成本的资金占用科目。这一科目可按产品种类开设明细帐(帐内按成本项目反映)。组织明细核算。“基本生产”科目的明细帐,也称产品成本计算单。凡是从事基本生产所发生的各项生产费用,记入该科目的借(增)方;完工产品的成本,从该科目的贷(减)方转出;该科目的借(增)方余额表示在产品的成本,也就是在产品占用的资金。下面列举产品成本计算单的简化格式:

企业生产产品所发生的各项直接费用,应该直接记入各该产品的成本计算单,直接计入各该产品成本的有关项目;各项间接费用,应该采用既较合理又较简便的分配方法,记入各种产品的成本计算单,计入各该产品成本的有关项目。

辅助生产是指为基本生产服务而进行的产品生产和劳务供应,例如纺织、造纸等工厂中的工具制造和机械修理等。“辅助生产”科目是用来归集辅助生产发生的各项费用、计算辅助生产成本的资金占用科目。“车间经费”科目是用来归集和分配生产车间的车间经费(例如车间管理人员工资、消耗性材料费等)的资金占用科目。“企业管理费”科目是用来归集和分配企业管理费(例如厂部管理人员工资、厂部办公费等)的资金占用科目。“待摊费用”科目是用来归集和分配待摊费用的资金占用科目;“预提费用”科目则是用来归集和分配预先计入产品成本、应付未付的预提费用,属于资金来源科目。这些科目及其明细核算,下面还要详述。

二、各项要素费用的分配

(一)材料费用的分配

材料费用的分配,就是定期地将审核后的领料凭证,按照材料的用途归类,并将应计入产品成本的材料费用计入产品成本,将不应计入产品成本的材料费用归由特定的资金来源开支。

在计入产品成本的材料费用中,直接用于产品生产的原料及主要材料,例如冶炼用的矿石,制造机械用的钢材,生产化肥用的无烟煤等,通常都是按照产品分别领用的,属于直接费用,应该根据领料凭证直接计入各种产品成本的“原材料”项目。但是,一批原材料也可能为几种产品共同耗用,这就属于间接费用,就要采用既较合理又较简便的分配方法,计入各种产品成本的“原材料”项目。如果原材料耗用数量与产品重量有着密切的联系,可以按照产品重量的比例分配。例如某铸造厂铸造1号铁铸件和2号铁铸件,共同耗用生铁550元;1号铁铸件重600公斤,2号铁铸件重400公斤。原料(生铁)费用分配如下:

1号铁铸件原料费用=600×0.55=330元

2号铁铸件原料费用=400×0.55=220元

在制定了比较准确的消耗定额的情况下,也可以按照产品的原材料定额消耗量的比例分配。假定上述铸造厂生产1号铁铸件100件,每件原料消耗定额6.6公斤;2号铁铸件200件,每件原料消耗定额2.2公斤。原料费用分配如下:

1号铁铸件定额消耗量=100×6.6=660公斤

2号铁铸件定额消耗量=200×2.2=440公斤

1号铁铸件原料费用=660×0.5=330元

2号铁铸件原料费用=440×0.5=220元

直接用于产品生产的辅助材料,例如油漆、染料、电镀材料和包装材料等,也应直接计入或者分配计入各种产品成本的“原材料”项目。其中为几种产品共同耗用的辅助材料,其耗用量往往与原料及主要材料的耗用量有密切联系,通常可以按照原料及主要材料耗用量的比例分配。

直接用于产品生产的燃料,例如热处理和烘干用的燃料,应直接计入或者分配计入产品成本的“燃料和动力”项目。

上述直接用于基本生产产品的各种材料费用,应记入“基本生产”科目的借(增)方和各有关的成本计算单的有关成本项目。此外,用于辅助生产的材料费用,用于车间和企业管理部门管理和组织生产的材料费用,应分别记入“辅助生产”、“车间经费”和“企业管理费”科目的借(增)方。应由几个月产品成本共同负担的工具(假定把工具归作材料中的一类)费用,应记入“待摊费用”科目的借(增)方。至于不是用于产品生产、不应计入产品成本的材料费用,则应记入“专项工程支出”和“专用基金”等科目的借(增或减)方,由特定的资金来源开支。

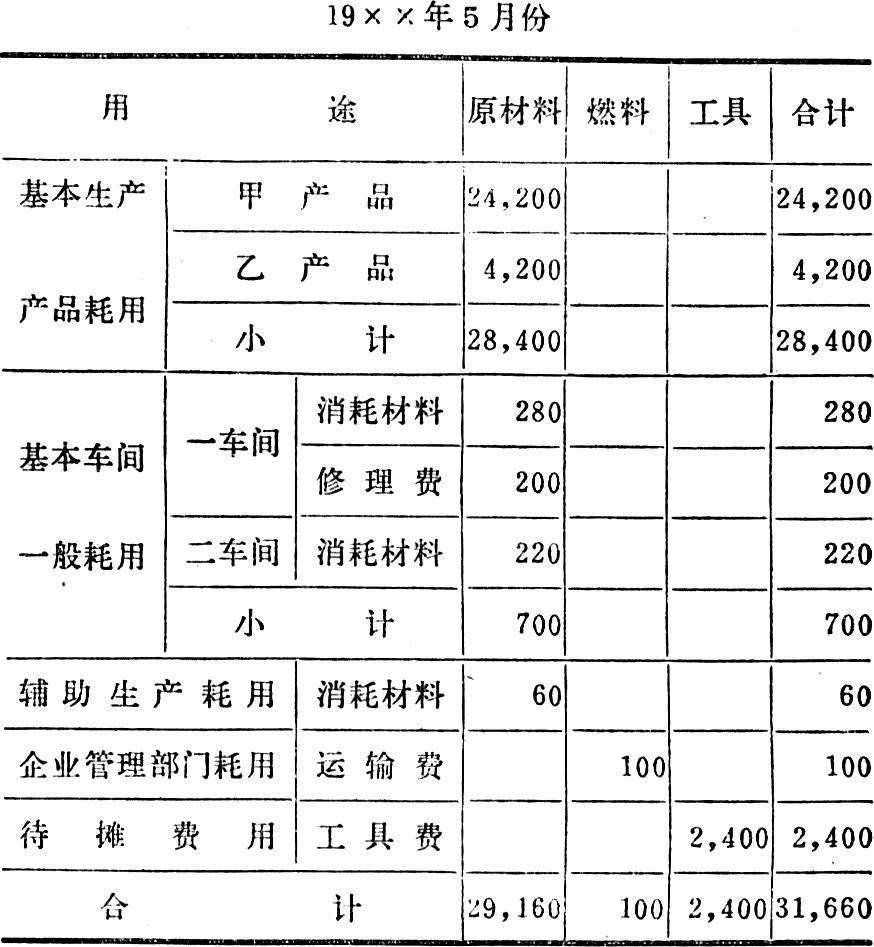

材料费用的分配一般是通过材料费用分配表进行的。分配表应根据归类后的领料凭证编制。根据分配表即可登记总账以及有关的产品成本计算单和其他明细账。

今以红星工厂为例,列举该厂五月份材料费用分配表如下:

根据上列分配表,应编制下分列会计录:

分录①借(增):基本生产 28,400

车间经费 700

辅助生产 60

企业管理费 100

待摊费用 2,400

贷(减):材料 31,660

(二)工资费用的分配

直接生产产品的生产工人工资,应计入产品成本的“工资”项目。如果是计件工资,属于直接费用,应直接计入各种产品的成本;如果是计时工资,但只生产一种产品,也是直接费用,也应直接计入该种产品的成本;如果是生产几种产品的计时工资,则是间接费用,应采用既较合理又较简便的分配方法,分配计入各种产品的成本。通常采用按生产工时比例分配的方法。例如,某机械厂加工车间加工1号产品实用工时5,200小时;加工2号产品实用工时2,800小时。该车间生产工资共计1,600元,分配如下:

1号产品生产工资=5.200×0.2=1,040元

2号产品生产工资=2,800×0.2=560元

按实用工时比例分配工资费用,能使产品的工资费用与劳动生产率的水平联系起来。劳动生产率越高,单位产品耗费工时就越少,分配的工资费用也越少,因而比较合理。

如果企业没有实用工时资料,在工时定额比较准确的情况下,也可按产品的定额工时比例分配工资费用。

上述基本生产产品的生产工资,应记入“基本生产”科目的借(增)方和有关的成本计算单“工资”项目。辅助生产的工人和管理人员工资,以及车间和企业管理部门管理人员工资,应分别记入“辅助生产”、“车间经费”和“企业管理费”科目的借(增)方。至于不计入产品成本的各项工资,则应记入其他有关科目。

为了分配工资费用,应根据工资结算单等凭证编制工资费用分配表。仍以红星工厂为例,列举工资费用分配表如下:

根据上列分配表,应编制以下会计分录:

分录②借(增):基本生产 5,000

车间经费 180

辅助生产 260

企业管理费 330

贷(减):应付工资 5,770

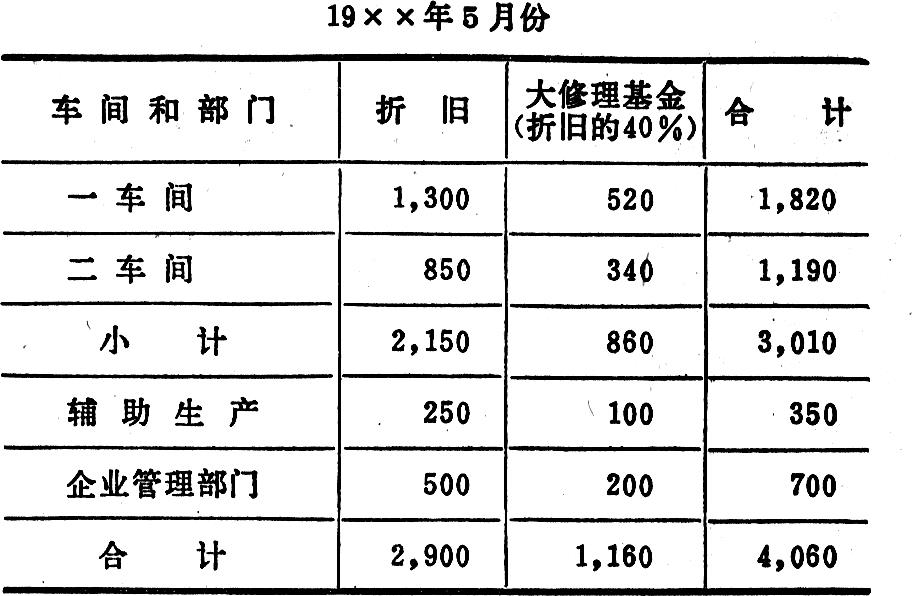

(三)折旧费的分配

固定资产折旧费一般不单设成本项目,应按固定资产的使用地点记入各有关科目,然后计入产品成本。基本生产车间的折旧费借(增)记“车间经费”科目;辅助生产的折旧费借(增)记“辅助生产”科目;全厂性固定资产的折旧费,借(增)记“企业管理费”科目。折旧费的分配,应通过折旧费分配表进行。由于大修理基金可以按折旧额的一定百分比计提,因而大修理基金也可合并在一个分配表中计提。红星工厂折旧费和大修理基金分配表如下:

根据上列分配表,应编制以下会计分录:

分录③借(增):车间经费 2,150

辅助生产 250

企业管理费 500

贷(增):应交折旧基金 2,900

分录④借(增):车间经费 860

辅助生产 100

企业管理费 200

贷(增):专用基金 1,160

(四)外购动力费的分配

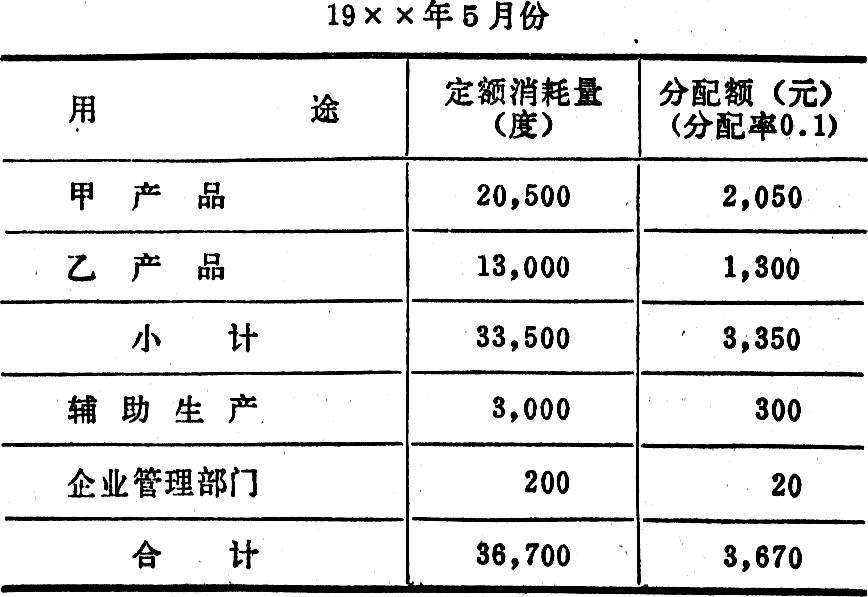

外购动力费,例如外购电力费、蒸汽费等,有的直接用于产品生产,有的用于照明、取暖等。在有仪表记录的情况下,应根据仪表所示耗用动力的数量和单价计算;在没有仪表的情况下,可按生产工时的比例,或者定额消耗量的比例进行分配。用于基本生产产品的动力费,应记入“基本生产”科目的借(增)方和有关的成本计算单“燃料和动力”项目。用于辅助生产的动力费、用于车间和企业管理部门照明的电费等,则应分别记入“辅助生产”、“车间经费”和“企业管理费”等科目的借(增)方。

外购动力费的分配,通过外购动力费分配表进行。红星工厂外购电费分配表如下:

假定上列应付的电费尚未支付,应编制以下会计分录:

分录⑤借(增),基本生产 3,350

辅助生产 300

企业管理费 20

贷(增):其他应付款 3,670

(五)其他费用的分配

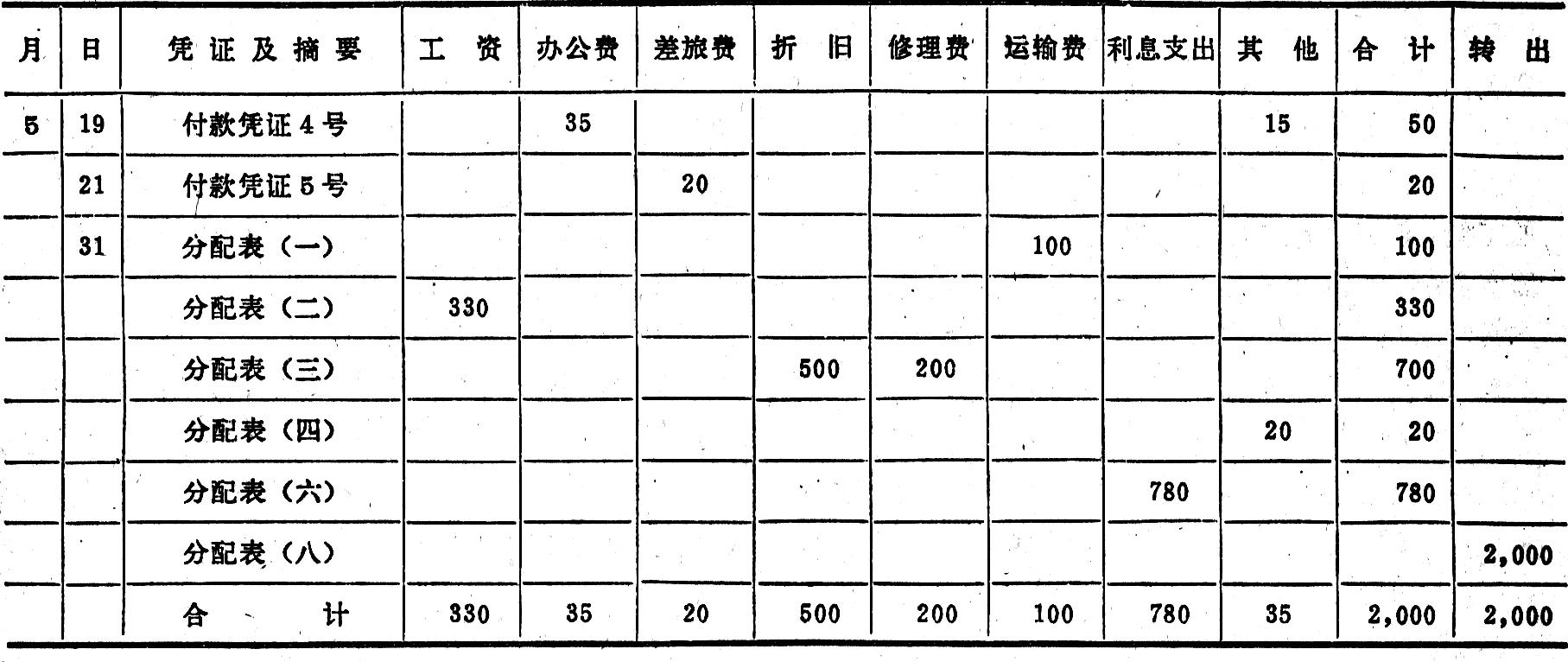

上述各项费用以外的其他费用,例如差旅费、邮电费、利息支出等,一般都没有单设成本项目,都应根据有关的付款凭证,按照费用用途分别记入“辅助生产”、“车间经费”和“企业管理费”等科目的借(增)方进行归集,然后计入各种产品成本。假定红星工厂五月份支付的零星费用如下:

在实际工作中,付款业务应该逐笔记账。本例为了节省篇幅,根据上列资料,汇总编制会计分录如下:

分录⑥借(增):车间经费 20

企业管理费 20

辅助生产 20

贷(减):现金 60

分录⑦借(增):车间经费 300

企业管理费 50

贷(减):银行存款 350

至此,应计入产品成本的各项要素费用,已经分配完毕,并已按照用途分别记入“基本生产”、“辅助生产”、“车间经费”、“企业管理费”和“待摊费用”等生产费用科目及其有关的明细帐的借(增)方予以归集。

三、待摊费用和预提费用的分配

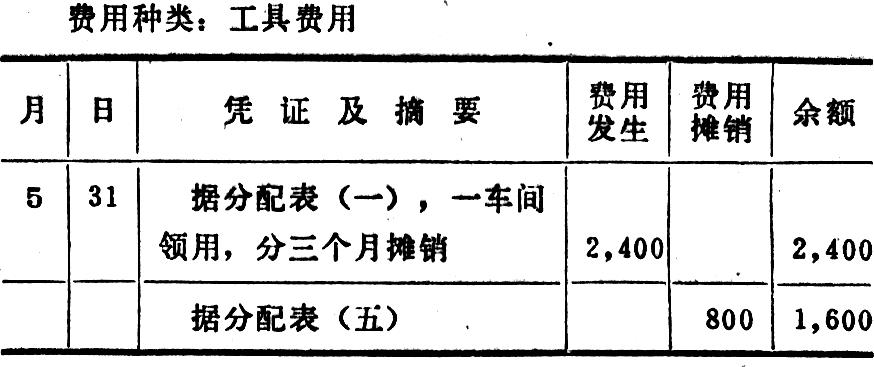

为了正确划分各个月份的费用界限,正确计算各月产品成本,在应计入产品成本的生产费用中,属于几个月份共同受益的费用,应该作为待摊费用,在费用受益期间平均摊入各月产品成本。为了简化核算工作,待摊费用一般要在十二个月内摊完。待摊费用的发生和摊销,是通过“待摊费用”这一资金占用科目核算的。费用发生后记入该科目的借(增)方;分月摊入产品成本时,按照费用用途从该科目的贷(减)方转入“辅助生产”、“车间经费”和“企业管理费”等科目的借(增)方。该科目应按费用种类进行明细核算,分别反映各种待摊费用的发生和摊销的情况。

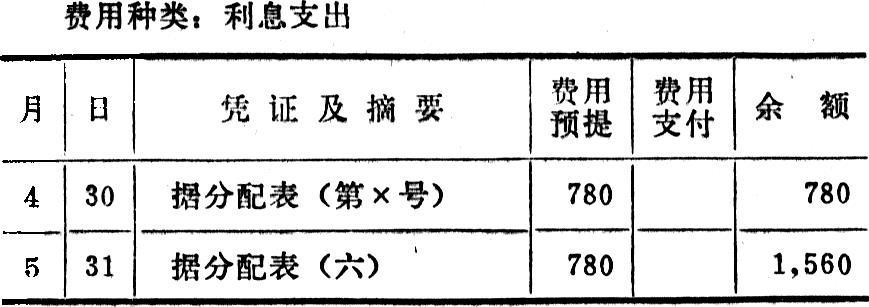

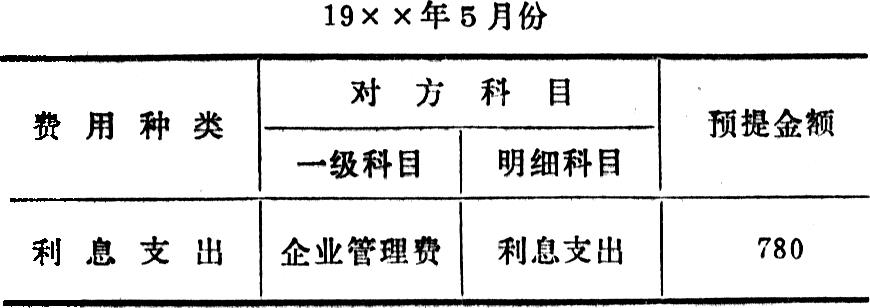

与待摊费用相反,对于应该先由各月产品成本负担,但在以后月份支付的费用,则应作为预提费用,预先计入各月产品成本。预提费用的预提和支付,是通过“预提费用”这一资金来源科目核算的。预提时,记入“辅助生产”、“车间经费”或“企业管理费”等科目的借(增)方和“预提费用”科目的贷(增)方。支付时,记入“预提费用”科目的借(减)方和“银行存款”等科目的贷(减)方。“预提费用”科目应按预提费用的种类进行明细核算,分别反映各种预提费用的预提和支付情况。

待摊费用和预提费用的摊提,应通过各该费用的分配表进行。红星工厂待摊费用和预提费用的明细帐和分配表如下:

根据上列分配表,应编制下列会计分录:

分录⑧借(增):车间经费 800

贷(减):待摊费用 800

(待摊费用发生时的会计分录见分录①)

根据上列分配表,应编制下列会计分录:

分录⑨借(增):企业管理费 780

贷(增):预提费用 780

至此,应计入本月产品成本的各项生产费用,都已按照用途记入各有关的生产费用科目,计入本月成本。

四、辅助生产费用的归集和分配

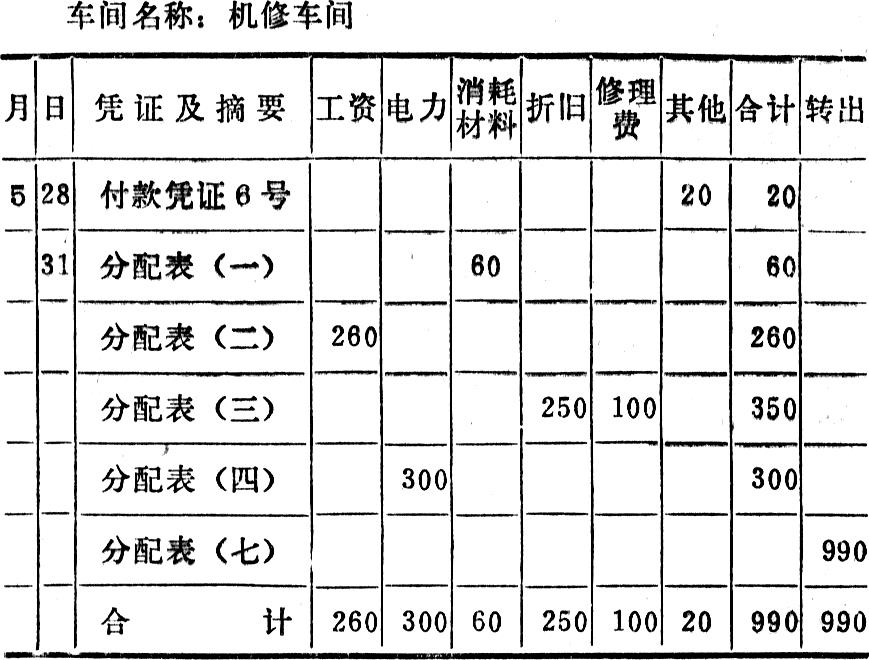

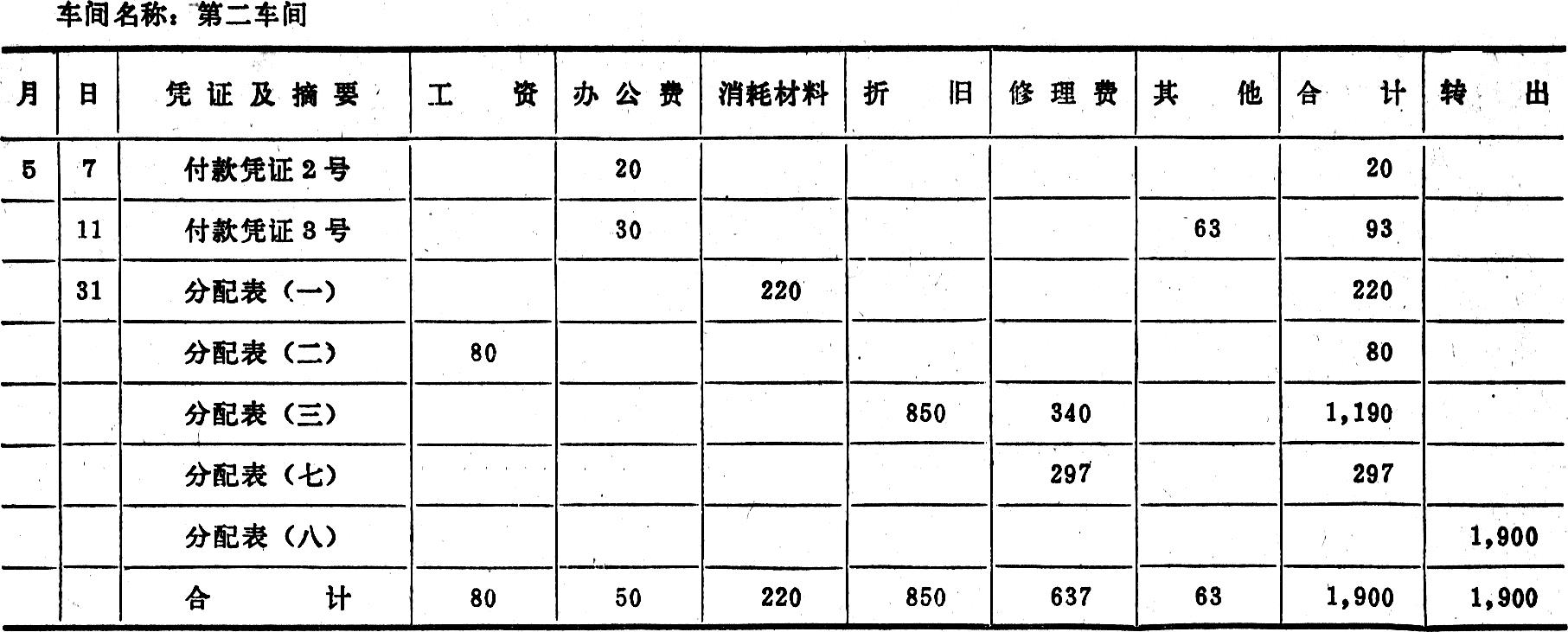

辅助生产,有的只生产一种产品或只提供一种劳务,如一般工业企业中的供电、供水、供汽、运输等;有的则生产多种产品或提供多种劳务,如从事工具、备件的制造,以及机器设备的修理等。辅助生产费用的归集和分配,是通过“辅助生产”科目进行的。该科目同“基本生产”科目一样,可按产品和劳务的种类设置明细帐,进行明细核算。辅助生产发生的各项费用应该如前所述,记入该科目的借(增)方进行归集;完工产品和劳务的成本,则应从该科目的贷(减)方转出进行分配;该科目的借(增)方余额表示辅助生产的在产品成本。辅助生产车间的车间经费,可以先记入“车间经费”科目的借(增)方进行归集,然后从该科目的贷(减)方转入“辅助生产”科目的借(增)方;如果辅助生产车间的规模较小,为了简化核算工作,也可以不通过“车间经费”科目,直接记入“辅助生产”科目的借(增)方。前举红星工厂辅助生产车间的车间经费是直接记入“辅助生产”科目的借(增)方的。

“辅助生产”科目借(增)方归集的辅助生产费用,由于辅助生产所产产品和提供劳务的种类不同,其分配的程序也不同。工具车间制造工具、备件等产品所发生的费用,应在产品完工入库时,从“辅助生产”科目的贷(减)方转入“材料”或“低值易耗品”科目的借(增)方;基本生产领用时,再转入“车间经费”等科目的借(增)方。动力车间生产电、水、汽等产品和运输部门提供劳务所发生的费用,要在各受益单位之间按照耗用数量或其他比例进行分配,从“辅助生产”科目的贷(减)方转入“车间经费”和“企业管理费”等科目的借(增)方。机器修理车间进行机器设备中小修理所耗用的主要材料费用,为了简化核算工作,可以根据领料凭证,按照受益单位,直接记入“车间经费”和“企业管理费”等科目的借(增)方,不通过“辅助生产”科目核算。例如前举红星工厂第一车间中小修理的材料费用,就是直接计入该车间的车间经费的(见表一)。机器修理车间进行中小修理发生的其他费用,仍应在“辅助生产”科目的借(增)方归集,然后在各受益单位之间,按照修理工时比例进行分配,转入“车间经费”等科目的借(增)方。

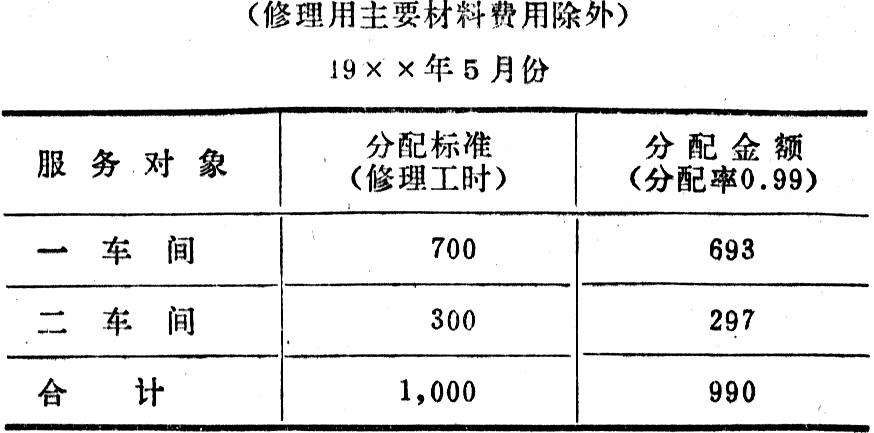

根据前列红星工厂各有关资料,登记该厂辅助生产(机器修理)明细帐如下:

根据上列明细帐归集的辅助生产费用,编制辅助生产费用分配表如下:

根据上列分配表,应编制以下会计分录:

分录⑩借(增) 车间经费 990

贷(减) 辅助生产 990

如果企业有两个或两个以上辅助生产车间,可能发生辅助生产车间之间互相提供劳务(或产品)的情况,例如机修车间为供汽车间修理机器,供汽车间为机修车间供应蒸汽。这就需要在辅助生产之间交互分配费用。在这种情况下,辅助生产费用可在各受益单位(包括受益的其他辅助生产在内)之间,按照耗用劳务的数量和劳务的计划单位成本计价分配;辅助生产实际发生的费用(包括辅助生产交互分配转入的费用在内)与按计划单位成本分配转出的费用之间的差额,即辅助生产成本的节约或超支数,可以再分配给辅助生产以外各受益单位负担,也可以直接转入企业管理费。如果辅助生产之间互相提供劳务的数量很小,为了简化核算工作,在分配辅助生产费用时,也可不考虑互相提供劳务的情况,不在辅助生产内部交互分配费用,而将辅助生产费用直接分配给辅助生产以外的受益单位。

五、车间经费和企业管理费的归集和分配

车间经费一般包括车间的管理人员和非生产人员的工资、消耗材料、办公费、水电费、低值易耗品摊销、固定资产折旧和修理费、劳动保护费、运输费,以及在产品盘亏等费用项目。企业管理费一般包括厂部职工的工费、办公费、水电费、差旅费、固定资产折旧和修理费、低值易耗品摊销费、运输费、仓库费、文体宣传费、研究试验费、利息支出、材料和产品盘亏,以及销售费等费用项目。

车间经费和企业管理费的归集和分配,是通过“车间经费”和“企业管理费”两个资金占用科目进行的;其中“车间经费”科目可以归集和分配基本生产车间和辅助生产车间的全部车间经费,也可以只归集和分配基本生产车间的车间经费(前举红星工厂的“车间经费”科目只归集和分配基本生产车间的车间经费)。费用发生时,应该如前所述,在这两个科目的借(增)方进行归集,据以考核和分析各该费用计划的执行情况。月末,将归集的费用从这两个科目的贷(减)方转入“基本生产”等科目的借(增)方,计入产品成本。这两个科目一般都没有月末余额。“车间经费”科目应按车间开设明细帐,帐内按照费用项目开设专栏或专户进行明细核算;“企业管理费”科目应按费用项目进行明细核算。

在生产一种产品的车间和企业中,车间经费和企业管理费应直接计入这种产品的成本。在生产多种产品的车间和企业中,就要采用适当的分配方法,计入各种产品的成本。常用的分配方法有按实用工时比例分配、按定额工时比例分配和按生产工人工资比例分配等方法。按实用工时比例分配这些费用,同分配工资费用一样,也能使产品负担的费用大小与劳动生产率高低联系起来,一般比较合理。车间经费和企业管理费的分配也应通过分配表进行。

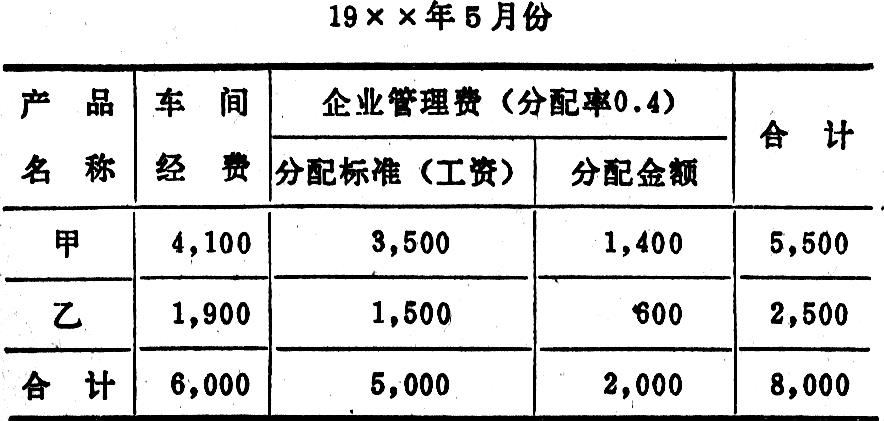

假设前举红星工厂第一车间只生产一种甲产品,第二车间只生产一种乙产品,因而车间经费都应直接计入各该产品成本。该厂规定企业管理费按产品的生产工人工资比例分配。根据前列各有关资料登记的该厂车间经费和企业管理费的明细帐和分配表如下:

根据上列分配表,应编制下列会计分录:

分录⑪借(增): 基本生产 8,000

贷(减): 车间经费 6,000

企业管理费 2,000

至此,应计入本月产品成本的各项生产费用,都已记入“基本生产”科目的借(增)方,并已在各种产品之间进行划分,分别记入各种产品的成本计算单,计入各该产品的成本。

更正:1980年第12期第40页右栏第10至11行:“在产品应按实际成本计算,不得以计划成本、定额成本或估计成本代替实际成本。”这段话应予删去。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第01期 > 财务与会计1981年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第01期 > 财务与会计1981年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号