要实现四个现代化,必须加强经济管理。在加强经济管理,特别是加强企业管理的工作中,管理会计日益受到了人们的重视,但有些同志对管理会计的内容还不太了解,笔者想作一些简要介绍。打算分三篇讲三个问题,即:目标利润的规划、全面成本计算、责任会计。这是第一篇,除讲目标利润的规划外,还要说说什么叫管理会计。

管理会计的概念

管理会计的实质是什么?

大家知道,会计是管理经济的工具。它是人们社会生产实践的产物,并且是随着社会生产实践的发展而发展起来的。然则,为什么又在会计之上冠以管理二字呢?既称会计是管理经济的工具,又提出管理会计这一命题,乍看起来,岂非同义反复,令人费解吗?其实不然。

作为会计学里的一个特定概念,管理会计这一提法并不新颖。在美国,早在20年代就出现了管理会计的名词,并且有人写了专著,不过它在当时没有象今天这样受到重视,其内容亦不及今天的丰富。七十年代,在经济发达的美国、日本、英国等国家,管理会计盛行一时,成为现代化管理的重要方法之一。在美国,社会上除了普通的执业会计师而外,还存在着一批执业的管理会计师,执业会计师(Certified Public Accountant简称CPA)。执业管理会计师(Certified Management Acco-untant简称CMA)。其地位之重要,可见一斑。时至今日,会计学术界流行的看法,大多认为会计有两大组成部分,一部分叫理财会计,一部分叫管理会计。管理会计(Management Accounting)。理财会计(Financial Accounting)也可译作财务会计。但称作财务会计容易和我国实务中的“财务”和“会计”两个概念混淆,所以本文不取。那么,管理会计和理财会计彼此怎样区别呢?各自具有什么特色呢?

流行的见解认为,理财会计是决算会计,是对外报告会计;管理会计是内部报告会计,是对经营管理起作用的会计。日本早稻田大学会计教授青木茂男,日本创价大学校长高松和男1979年8月分别在上海会计学会所作的学术报告。具体说来,理财会计旨在向企业的管理人,以及企业以外的政府(税收机关,证券管理机构)、投资人和债权人提供有关企业财务状况和损益的会计报表。因而它所要解决的会计问题,主要是总括地报告企业的偿债能力、盈利能力,处理财产的计价、资本的结构等等。管理会计的着眼点就不同了,旨在加强企业的经营管理。它跟理财会计不同的地方,至少可以归纳为以下三个特点:

(1)它不以反映已经发生的经济活动为满足,而更着重于预计和评价应当发生的经济

活动。

(2)它针对经营管理上的特定问题,搜罗数据并向管理方面提供会计资料。

(3)它谋求提出多种决策方案,俾供管理负责方面有所抉择。

以上看法,可以说是对管理会计的一种狭义的理解。

广义的理解,则认为凡属经营管理上的问题,只要是用得上会计这一手段,加以反映和监督,寻求解决问题的途径,最终导致最大经济效果的,都属于管理会计的范畴。

赋予会计以管理的职能,是由会计的特性所决定的。我们应当把会计看成是处理数据,提供财务、成本信息的系统。它是管理上可以信赖、可以利用的一种现成工具。我们讲现代化管理,势必要掌握一定的工具,利用一定的方法。没有工具,尚且要把它创造出来,有了现成的工具,为什么不加以利用呢?实施不实施管理会计,会计在管理上发挥不发挥作用,就看财会人员怎样看待自己手里的工具,在企业管理中把自己置于什么地位,以及经济领导同志怎样看待会计的性质,以及利用会计的程度了。

目标利润的规划

利润是反映企业生产经营成果的一个综合指标。对待利润,管理会计截然不同于理财会计。理财会计等到一定的会计期终了时,算帐结帐,编制利润表,然后加以分析。管理会计抓利润,不仅抓既成事实,更着重规划目标利润,把一定时间里生产经营某种产品(或产品系列)、经营某个分部,以及经营全企业在利润方面的奋斗目标肯定下来。

兹扼要介绍规划目标利润的方法如下。

(一)弹性预算和零基预算

有两个因素影响利润的数额,一是销售收入,二是成本费用。在成本费用中,变动成本的计划较易掌握,它随产量(销售量或工作量)的变动而成正比例地升降。较难预算的乃是介乎变动成本和固定成本之间的相对固定成本。而实际上纯粹固定不变的成本项目很少。绝大部分通常归入固定成本一类的项目,都是相对于一定幅度内的产量(销售量或工作量)才是固定不变的。超过了一定的幅度,它们还是有升降变化,例如折旧、维修费用和管理人员工资等。

有两种方法可用来预算或计划相对固定成本的开支水平,并据以规划目标利润,或据以分析评价实际支出数的合理性。

一种是弹性预算(计划)弹性预算(Flexible budget)。Budget一般译作“预算”,相当于我国实践中的财务或成本计划。法。它承认企业的生产经营规模决不是一成不变的。为了适应这种变化,要求预算(计划)反映出某种规模下应当开支的费用水平。编制弹性预算(计划)的关键,在于逐项分析研究相对固定成本项目与产量之间的关系。根据这个要求,可以大体把成本项目分为两类。一类是固定与变动因素混杂的项目,例如照明用电。车间通道、办公室的照明是固定的,单机照明是变动的。一类是梯形变动项目,例如车间管理人员的工资和工资附加费,假定产量指标百分数80~100%时编制为5人,100~120%时为6人,120~140%时为7人,费用支出水平呈梯形递增或递减状态。

然后编出相对固定成本的弹性预算,列示(假定)产量每增5%的情况下的费用开支水平。在这一方法下,预算(计划)数不再是一个固定不变的数字,而是随着产量(销售量或工作量)增减而机动调整,具有“弹性”,所以称作弹性预算(计划)。

一种是零基预算法零基预算法,一译零底预算法(Zero—Base Budg-eting简写ZBB)。。这个方法,有人为它写成专著,扼要归纳,不外以下三个步骤:

1.要为企业里每一项独立的生产经营业务活动,编写一套草案,描述活动的目标,需要开支的费用。

2.用对比的方法,即把每项活动可望得到的好处和它所需的耗费两相对比的办法,评价一切草案,权衡轻重,排出优先顺序,把它们分成等级。

3.依照第二步所定的等级,结合可供动用的资源,分配资金,落实预算(计划)。

换言之,这个方法的实质就是任何一项预算(计划)开支,每一个预算(计划)期都以零字打底,要从根本上去考虑它的必要性和规模,而不去援引前期的开支水平,作为把它列入预算的理由。

用零基预算法控制相对固定成本的开支水平,据国外发表的调查资料,颇著成效。有些企业正在研究采用。此法在我国尚无实践经验。从理论上分析研究,这种方法肯定有长处,它对费用支出进行逐项的控制,管理较为踏实,较为细致。但也应看到,采用这个方法,工作量相当繁重。笔者认为,如果采用,似不宜一切固定成本费用项目全面开花,可以有选择地用之于若干关键性的项目。

(二)保本分析

抓利润,首先要抓保本。于是需要作保本分析。

实行经济核算制的企业,要取得收入,必有相应的耗费。任何一家企业,以及任何企业的任何一种产品或劳务,其总收入和总耗费或产品单件销售收入和单件成本之间,肯定存在着一定的数量关系。保本分析保本分析(Break—even analysis)又称成本一产量—利润分析(Cost—Volume—Profit analysis,简称C-V-P分析)。这个名词里的Break—even,有的译“损益分岐”,有的译“够本”,有的译“临界”很不一致。本文用“保本”,似尚简明易懂。就是揭示这种数量关系的一种方法。

保本分析可用数学公式法或图解法进行。

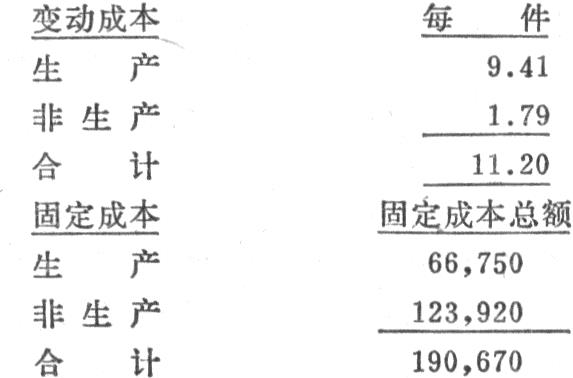

兹举简例说明如下。某产品单件售价16元。其成本构成为:

计算保本销售收入额(Sb)的公式为:

上式中,V为变动成本(本例单件11.20),S为销售收入(本例单件售价16.00),F为固定成本(本例190,670)。解上式,得保本销售收入额(Sb)635,567。称作保本,就是说在这个收入水平上,总收入恰好和总成本相等,既无利润,也不亏损。

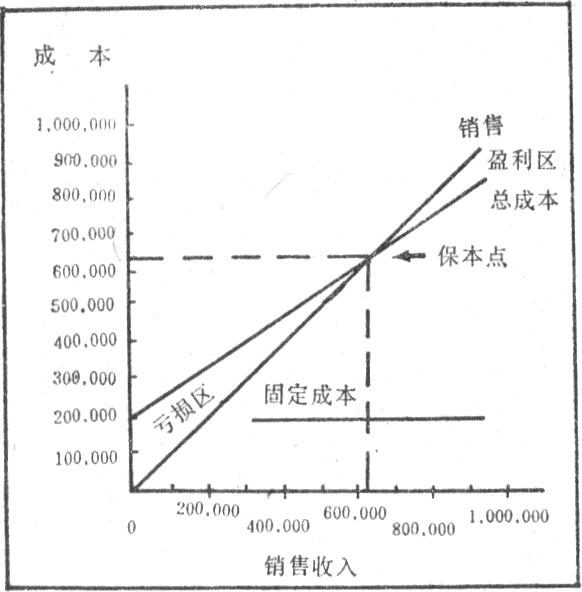

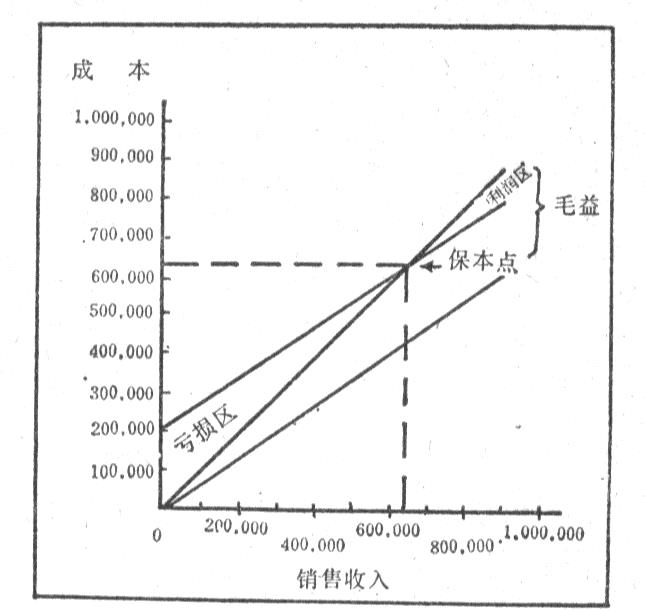

上述资料,用图解法可绘成保本图,如图一所示。

在保本图上,销售总收入和总成本两线相交之点称为保本点,其右上方为盈利区,左下方为亏损区。在盈利区或亏损区内,任取一点在两线之间作垂直线,即可查悉利润额与亏损额。用保本图可与数学公式取得相同的答案,而保本图则可以把收入和成本之间的数量关系表现得更为生动。

企业生产经营多种产品或多产品系列时,可以为每种产品或每一系列产品进行保本分析。保本分析也适用于全企业范围。

保本分析是管理上的一个有用的手段。它的作用可以概括如下:

1.根据预算的产量(销售量或工作量)测定将会实现的利润或亏损额。反之,根据目标利润额,可以测定需要有多大的产量(销售量)。本文这里讲保本分析,就是作为规划目标利润的一个手段来介绍的。

2.根据保本图可以清楚地看出,销售收入和成本的变动,对扩大盈利区,相对地压缩亏损区的影响。在销售价格既定的情况下,增加产量,则在保本图上将表现为销售收入线的延伸,从而扩大盈利区。上海纺织工业正在推行的四班三运转,人休机不停,从三班制的按常规日历天数全年开918班,扩增到全年开1,071班,增产增收即为一例。但是,当然有合理的限度,例如生产负荷能力不能无限制延伸。降低变动和固定成本,则在保本图上保本点将会缩小,表现盈利区的角度将会放大。

3.测定销售价格一有下降变动时,它对预计产量(销售量)上的利润率将产生的影响,从而算出为保持目标利润,需要把产量(销售量)扩大多少;测定成本一有变动时,它对预计产量(销售量)上的利润率将产生的影响,从而算出为保持目标利润需要在多大程度上控制住成本的降低额。这一分析,又和目标成本的规划密切有关了。

保本分析有它一定的局限性。因为它假定企业的生产经营活动量是举足轻重的因素,收入和成本都环绕它而变化;它假定收入和成本间存在着直接的因果关系;它假定收入和成本间的数量变化关系,在时间上是同步的。这些假设,一旦和实际情况有出入,分析的结论也需要相应修正。

在保本图上,把销售总收入和总成本表现为两条直线,可以从原则上说明成本、产量(销售量)、利润之间的数量关系。但实践中往往并不表现为直线,于是要根据曲线的情况,作分析研究。

(三)变动成本计算

变动成本计算变动成本计算或称直接成本计算(Direct Cos-ting)。是规划目标利润的另一个手段。

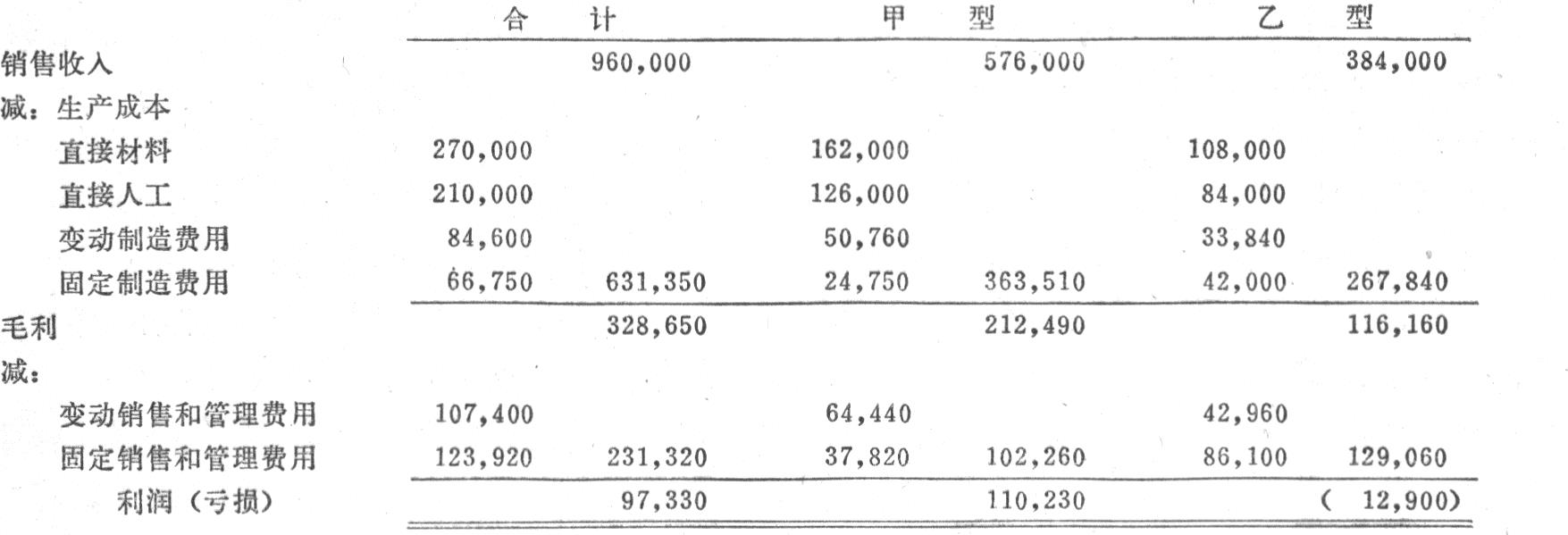

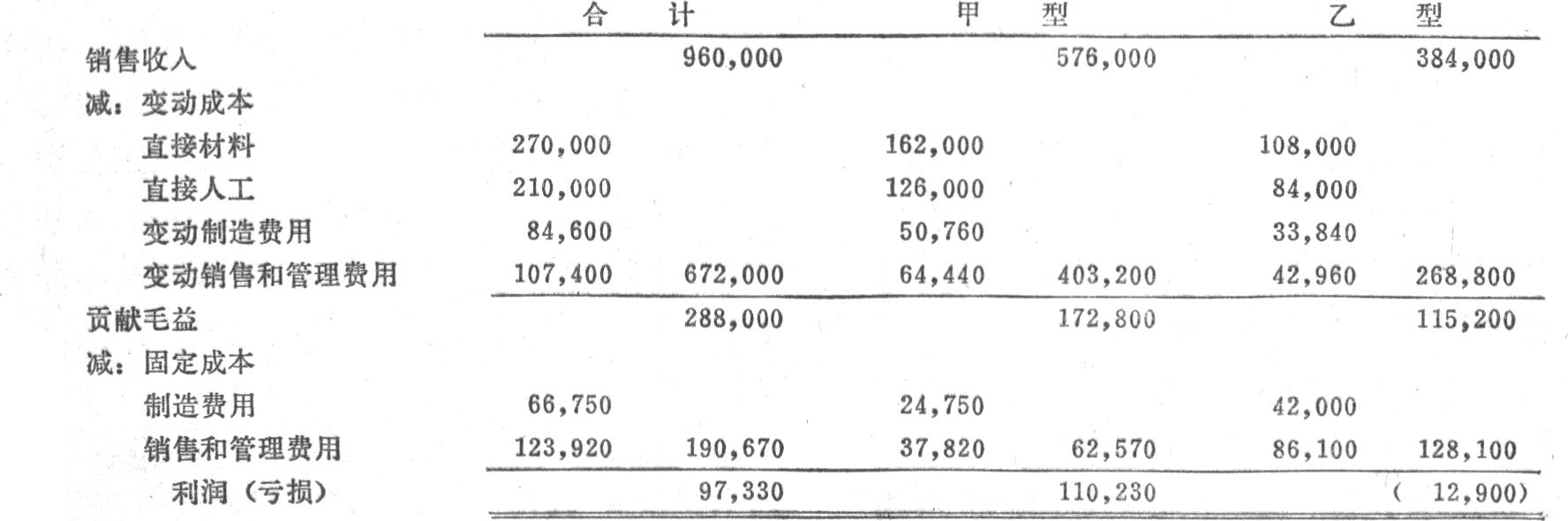

为了说明,试举一简例。假定某企业生产经营甲、乙两种型号的产品。其某一计算期的利润表,按照传统的全部成本计算全部成本计算(Absorption costing)乃是原词的意译。有人把它译为吸收成本计算。,见例一。

(例一)全部成本计算下的利润表:

根据例一,乙型产品亏损12,900元。于是需要用会计方法为管理上解答这样一个问题:乙型产品是放弃生产经营有利,还是继续生产经营有利?这个问题可用变动成本计算来解答,见例二。

(例二)变动(直接)成本计算下的成本计算表:

例二列示的利润表上,虽然乙型产品同样表现出亏损12,900元,但它有贡献毛益贡献毛益(Contribution margin) ,一译可抵冲固定成本余额。115,200元。重要之点在于,生产经营乙型产品所带来的余额,可以抵冲这一计算期固定成本总额190,670元中的115,200元,超过了甲型产品的利润额,所以,乙型产品纵然亏损,以继续生产经营为有利,这是灼然可见的。

变动成本计算,乃是算成本的新观点、新方法。它是从有助于管理上决策的观点出发,来改造传统的、理财会计中习见的成本计算、盈亏计算方法的。然而它又仅仅是作为管理决策的一种手段而起作用,并不是作为传统的成本计算方法的替代物而加以运用的。变动成本计算的要点,归纳起来是:

1.把一切成本区分为变动成本和固定成本;

2.把变动(直接)成本看作是“吃现款的成本”。于是产生一个计算公式:

3.把固定成本看作“已垫支的成本”,即它的发生管理上业已丧失了控制能力。于是产生进一步的公式:

如将贡献毛益绘入保本图(如右方图二所示),则形象地表现了“毛益”。

4.以上把固定成本完全看成是不可避免的已垫支成本。事实上并不如此简单。因此,需要再推进一步,从成本的可避免性来仔细计算、比较几种生产经营规模、几种产品型号或产品系列的成本变动的轨迹。目标利润的规划,于是就随之而进入到一个更高的阶段了。

我国正在改革国营工业企业的管理体制,正在进行扩大企业经营管理自主权的试点。国务院:《关于扩大国营工业企业经营管理自主权的若干规定》,1979年8月。依照扩大自主权的新精神,企业对于怎样补充增产计划,怎样承接协作任务,以及怎样规定来料加工价格的最低可接受限度等等,总之,生产经营活动怎样组织得更加活跃,都可以运用变动成本计算,提供管理上需要的决策资料。

运用变动成本计算时,应当清楚地看到它的局限性。首先,变动成本和固定成本的区分是相对的而非绝对的,在相当大的程度上是假设的结果。所以,不可能是一种非常精确的计算。其次,算贡献毛益乃是一种管理决策策略,不能绝对化。长期地看,总是要求销售总收入既能弥补全部变动成本,又能抵偿全部固定成本。

(四)确定目标利润

运用以上三种手段,结合销售和其它收入的预算(计划),结合根据各项消耗定额所预计的变动成本,就可以提出不止一种可行的目标利润方案,供企业最高管理方面的抉择。

仍以解释保本分析时所用简例的数据,假设规划利润(D)为87,730元,则为实现规划利润所要求的销售收入额(Sd)可用下列公式计算:

解上式,得Sd=928,000元。单件售价为16元,则生产(销售)量应为58,000件。

同样的结果,也可以利用保本图,在盈利区内作适当的垂直线推算而得。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第01期 > 财务与会计1981年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第01期 > 财务与会计1981年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号