当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文利用不等式分析企业的盈亏界限

时间:2022-05-18 作者:徐镇绥

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

年初的一天,主管局财务科的刘科长与所属A厂的王付厂长为今年的利润指标问题争论起来。双方各执己见,却又没有充分的数据来说服对方,最后不欢而散。王付厂长回厂后找来会计老张同志,仔细算了帐,问题才得到解决。

原来A厂生产一种短线产品,由于种种原因,好些年来总是亏损。去年底,厂里对生产设备进行了技术革新,预计今年产量将会有较大幅度的增长。主管局考虑到这个因素,要求A厂在今年内消灭亏损,作到保本不亏。理由是产量增加了,单位成本中的固定费用要相应减少,成本必然降低,因而也就不应当再亏损。而A厂的王付厂长则认为,厂里生产的是亏损产品,生产越多,销售越多,亏损额就越大,因此保本不亏的任务难以完成。

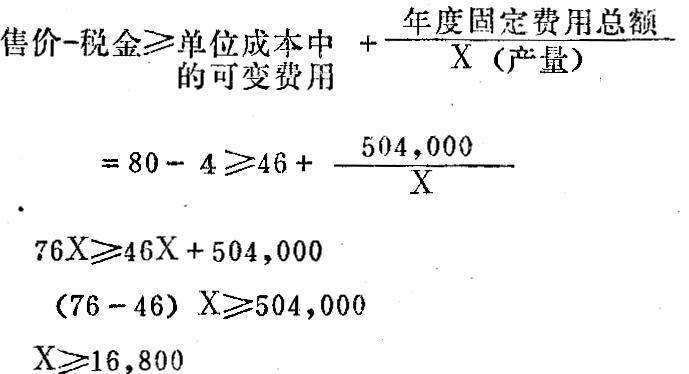

会计老张说:“乍听起来,你们俩讲的似乎都有道理,但要弄清这个问题还必须测算测算。”老张找来了一些数据,边看边说:“咱们的产品每吨售价80元,单位税金4元,单位成本中的可变费用,包括原材料、燃料、动力等是46元,今年固定费用总额,包括工资、车间经费、企业管理费等,预计504,000元。那么,我们产品的盈亏界限是多少呢?”于是老张按下式进行了计算:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号