摘要:

不单是为了回忆往事

1944年秋,陈大凡同志调晋察冀党校学习,恒升号经理由贾庭三同志继任。我因工作需要,也调到冀晋区贸易管理局工作。从此以后,我再没有担任过会计。严格说来,即使在当时,我也够不上一个合格的会计。尽管如此,我始终觉得,三个月会计训练班的短期学习和1942到1944年会计工作的短暂实践,是我学经济工作的入门书和启蒙教师。它似乎始终伴随着我,对我尔后的工作帮助是很大的。比如:

会计工作十分重视原始记录。没有健全的原始记录,会计核算就会失去依据。我把这个道理运用在以后调查研究工作中。在1947和1948年晋察冀边区财办组织的农业税调查团中我担任数字统计工作的时候,十分注意调查表格的拟订。调查表是登记原始调查材料的,是调查大纲的具体化。调查表在哪一点上不周密,材料随之会在哪一点上不统一不具体;在哪一方面有所疏忽,材料随之会在哪一方面欠缺或不满意。调查表反映人们所了解问题的范围和深度,既要全面,又不使之繁琐。调查完了还要总结。统计表是调查表的总结和概括。编制统计表也很不简单。在这次调查工作中,拟订调查表格和统计表格,填写中随手写上年月日,以及数字务求准确无误,前后左右相衔接等等,大都得力...

不单是为了回忆往事

1944年秋,陈大凡同志调晋察冀党校学习,恒升号经理由贾庭三同志继任。我因工作需要,也调到冀晋区贸易管理局工作。从此以后,我再没有担任过会计。严格说来,即使在当时,我也够不上一个合格的会计。尽管如此,我始终觉得,三个月会计训练班的短期学习和1942到1944年会计工作的短暂实践,是我学经济工作的入门书和启蒙教师。它似乎始终伴随着我,对我尔后的工作帮助是很大的。比如:

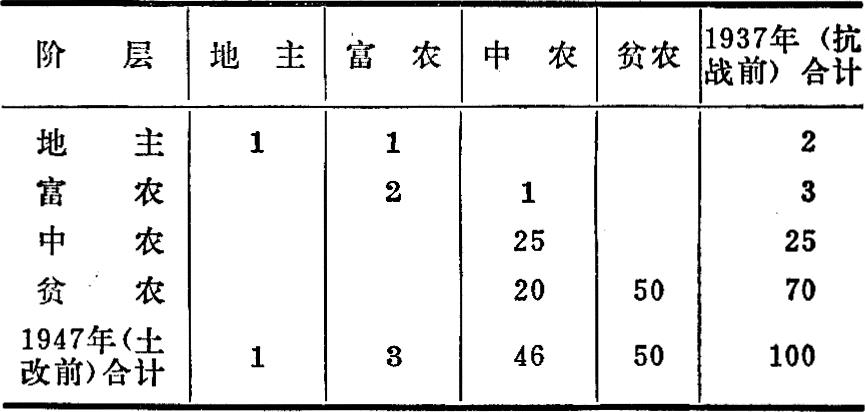

会计工作十分重视原始记录。没有健全的原始记录,会计核算就会失去依据。我把这个道理运用在以后调查研究工作中。在1947和1948年晋察冀边区财办组织的农业税调查团中我担任数字统计工作的时候,十分注意调查表格的拟订。调查表是登记原始调查材料的,是调查大纲的具体化。调查表在哪一点上不周密,材料随之会在哪一点上不统一不具体;在哪一方面有所疏忽,材料随之会在哪一方面欠缺或不满意。调查表反映人们所了解问题的范围和深度,既要全面,又不使之繁琐。调查完了还要总结。统计表是调查表的总结和概括。编制统计表也很不简单。在这次调查工作中,拟订调查表格和统计表格,填写中随手写上年月日,以及数字务求准确无误,前后左右相衔接等等,大都得力于过去的会计工作。记得一次要统计抗日战争前至土改前各阶级的变化,土改前后各阶级的变化,主要说明:抗战前的地主现在是什么样子,仍是地主的几户,下降为富农的几户,下降为中农的几户,等等。要编制一个一目了然的统计表。我们弄了几次,最后设计出一个既能反映静态又反映动态的一个简表,大家看了比较满意,现不妨根据记忆录之如下(并假设几个数字):

会计工作十分注意数字和计算。几年的会计工作使我对数字计算很感兴趣,并不感到枯燥无味。在解放初期新解放区农业税工作中,发现这样一个有趣的现象,即:在累进税的条件下,按中等收入水平设计的平均税率,例如某村(某县、某省也一样)中等收入每人500斤,税率14%,而实际分户计算的结果,实际税率往往达到15%左右,人们通俗地把这种现象叫做“加一”现象。例如某村3户3人,总产量1,600斤,每人平均533.3斤,税率为14%,按全村推算的税额1600×14%=224斤。但逐户计算,甲户300斤,税率10%,税额30斤;乙户500斤,税率14%,税额70斤;丙户800斤,税率10%,税额144斤;三户三加,总产量1,600斤,但税额则为244斤,负担率为14.89%,即比按全村平均产量推算的税额多20斤,税率高0.89%。这种“加一”现象经过多次试算,屡试不爽。我们知其然,不知所以然。后来请教数学家,才知道有一个叫做“累进作用系数”的东西在发生作用。所谓累进作用系数,就是由于累进作用使税额增长的比例数字。这个规律的发现,无论对制定税法设计税率,还是依据税法计划征收都有重大的实际意义。后来我调到国务院财办财金组工作,在研究三年大跃进中财政收入有没有浮夸虚假成份的时候,我根据会计工作中库存的虚实和库存商品作价的高低对当年利润的影响,意识到虚假可能就在于:产品生产出来了,照章纳了税,上交了利润,但产品或者没有使用价值,或者是残次品,积压在仓库里,利润并没有真正实现,最后还得作为损失核销。因此,我现在仍然认为,企业应当每到年终盘点库存,核实库存商品价值,在此基础上编造财务决算。不要每隔几年来一次清仓核资,再核销损失或处理遗留问题。

会计工作十分重视原始凭证,要收有凭,支有据,而且收支要平衡。这件看来似乎简单的事,对我的帮助却很大。它使我向下作调查、向上作报告也好,听汇报、看材料、研究问题也好,注意有凭有据,实事求是,而不徒託空言;注意事物的两个方面,“两点论”,而不只看到一个方面,“一点论”。50年代末或者60年代初,我们去农村作调查,从县、区听到一个棉花高产的红旗大队的情况介绍。但到公社以后,顺便问起本队群众或周围大队群众,从表情上看,并不那么赞许。这是怎么回事呢?听了公社的汇报,情况同县、区讲的一样。为了核实情况,我们先到供销社的收购站查阅了秋后棉花收购的单据,这个大队交售的棉花加上自留棉,总产量同县、区、社介绍的基本一致。接着又到粮站了解了这个公社的统购统销情况,当说到这个大队各种作物面积的时候,问题就在这里发生了。粮站介绍的棉田面积比县、区、社介绍的要多得多。当然,我们到大队以后,了解到小部分棉田确因播种季节晚,出苗不齐,后来改种了粮食。剔除这部分因素,棉田面积仍然比县、区介绍的多。尽管如此,通过计算,我们仍然认为这个大队的棉花是高产的,虽然没有县、区、社说的那么高,他们也有一些好的经验。据此,我们向县、区如实作了汇报,谁知因此引来一场风波,似乎我们的调查给红旗大队抹了黑。从这里可以看到当时的浮夸作风。红楼梦第39回,“村老老是信口开河,情哥哥偏寻根究底。”我们做财经工作,不能光听“信口开河”,还要“寻根究底”。

还有其他方面的有形和无形的帮助,不再赘述。

我写会计的回忆,当然不单是为了回忆往事。我是想通过自身的体会,说明会计工作的重要,会计工作者不能轻视它,领导者更不能轻视它。过去是这样,今天搞四化建设更是这样。

搞四化建设,就要进行经济核算,而要搞好经济核算,怎么能不重视会计呢?办经济离不开会计。经济越发展,会计越重要。会计对资本主义经济比它对个体经济重要,对社会主义经济比它对资本主义经济更重要。马克思对会计重要性的这段论述是大家熟知的。我想,即使到了共产主义社会,商品、货币、价值这些经济范畴退出了历史舞台,经济核算将脱去价值的外衣,进入直接以劳动时间进行计算的更高级的阶段,而同生产并存。资本主义就整个社会来说,由于它的无政府状态,是有很大浪费的,但就每一个工厂商店来说,资本主义是算得很精明的,是很重视会计核算的,不然,它就会在竞争的大海里淹没。我们搞社会主义建设,不论从宏观来说还是从微观来说,都应当比资本主义算得更精明,更节约。否则,还叫什么社会主义优越性?党的三中全会以后,全国工作着重点已经转移到四个现代化上来了。对财经工作来说,我们的思想和工作是否适应了这个伟大的转变,重要标志之一是看你是否重视核算、重视会计。口头上说转过来了,实践上却不重视会计,甚至对坚持原则和制度的会计打击报复,这岂不是天大的讽刺?

搞四化建设,就要提高经济效果,而要提高经济效果,怎么能不重视会计,不重视“打算盘”呢?长期以来,我们花的投资不少,而效果并不理想,一个重要原因,不是因为我们不好好算帐,反而大批所谓“算帐派”“秋后算帐派”吗?应当为“算帐派”正名,平反。我在国务院财办财金组工作的时候,有些会签的文件,我们未加计算就转送领导核批,先念同志批评说,送我这里会签的文件大都是要钱的,你们应当先计算一下,我划这个圈值多少钱?现在大家批评领导同志划圈,我不知道一些领导同志在划圈的时候,是否想到过划这个圈值多少钱。孙子兵法说:“夫未战而庙算胜者,得算多也;未战而庙算不胜者,得算少也。多算胜,少算不胜,而况无算乎!吾以此观之,胜负见矣。”这里说的是战争。古代拜将出兵,在祖庙举行仪式,并讨论作战计划,故称庙算。这个道理运用到经济建设上也是适用的。比如,引进技术设备,或对外借款,计算经济效果,也是“多算胜,少算不胜”。我们现在对外谈判,工程师参加,这是一个进步,但没有或很少会计师参加,则仍嫌不足,仍难免“少算不胜”。我们常说工作中有“失误”或“失算”,就是说的不算帐或不重视算帐。现在搞现代化建设比过去复杂得多了,更需要全面、比较、反复地计算。为什么发明电子计算机,还不是为了进行复杂计算的需要?

搞四化建设,就要提高经营管理水平,而要提高管理水平,怎么能不重视会计呢?小平同志说,我们的社会主义制度是先进的,所谓落后,一是技术落后,二是经济管理落后。要提高经济管理水平,必须运用会计来反映经济情况,监督经济活动,预测经济前景,加强经营管理。现在国外有一门叫做管理会计的科学,我们在这方面水平低,应当急起直追。我们过去吃“情况不明决心大,心中无数点子多”的亏够多了,一个主要原因,也是我们没有充分发挥会计的作用。我大胆地说,工厂、商店、机关、团体、部队以及行政事业单位,浪费有多少,漏洞在哪里,搞会计工作的同志大体是一清二楚的。我们做会计工作的同志,把这些浪费漏洞找出来,对症下药,发动大家动手,把浪费这个阻碍四化建设的绊脚石搬掉,就是对四化建设的一大贡献。

在四化建设中,财务会计工作的地位和作用,不是可以削弱,而是必须加强。会计师、会计工作人员不是可以轻视,而是必须同工程师、工程技术人员一样受到重视。这不是哪个同志愿意或不愿意承认的问题,而是客观规律的要求。事情往往是这样:当我们的行动符合客观规律要求的时候,我们往往不认识这个规律,不知道它姓甚名谁,家住哪里,当我们的行动违反客观规律的时候,它就毫不留情地显示出它的巨大威力,让我们深刻地认识它,甚至终生难忘。三十年中会计工作几经挫折,不是证明了这一点吗?列宁曾经指出:“无产阶级国家必须成为一个谨慎、勤勉、能干的‘主人’,成为一个精明的批发商。”可惜,由于左倾路线的干挠,我们在经济方面既不谨慎,又不精明,社会主义的优越性没有充分发挥出来。在全国工作着重点转移到社会主义现代化建设以后,工程师、科学家、工程技术人员开始受到重视,这是应该的,正确的。科技同志们说:科学的春天到来了。尽管当前在许多地方和部门,财会工作仍然不被重视,但我相信,随着四化建设的发展,财务会计的春天也一定会到来,或者说即将到来,这是不以人的主观意志为转移的。在迎接即将到来的财会春天的时候,作为会计工作者,应当打消不愿当会计的念头(不管原因是什么),认识到时代对我们的要求,看到我们现有的实践和理论水平同时代要求的差距,在会计这个光荣的岗位上,勇敢地挑起艰巨的重担,向着四个现代化的伟大目标奋勇前进。我作为《财务与会计》的编辑,将以小学生的态度,尾随大家之后,学习、学习、再学习。这就是结束“我当会计的回忆”时想说的话。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号