摘要:

开展汽车运输成本的分析工作,对于改善汽车运输企业的经营管理,合理地使用人力、物力、财力,提高生产效率,讲求经济效果,具有重要的意义。

汽车运输企业成本分析的方法,尽管在细节上不尽相同,但从总体上说,是基本一致的。计算公式也大同小异。不过,由于计算公式繁多,记忆困难,加以不明公式原理,也不便进一步掌握计算方法,妨碍了成本分析工作的进一步开展。根据这种情况,笔者对汽车运输企业成本分析的计算公式,从数理上作了一些探索,说明公式的来源,这对于帮助汽车运输企业财会人员掌握和开展成本分析工作,也许有一定的帮助。汽车运输成本分析,必须是对比分析,即根据一定的目的要求,将不同的两组成本指标进行对比,找出它们之间的成本差异,以及影响差异的因素所在。对比,可以是本期实际成本同本期计划成本的对比;可以是本期实际(或计划)成本同上期实际成本的对比;也可以是同本企业的历史最好水平或先进的兄弟企业成本的对比。在对比分析的方法上,都是一样的。

成本分析首先要计算两组成本指标之间的总差异,也就是成本的...

开展汽车运输成本的分析工作,对于改善汽车运输企业的经营管理,合理地使用人力、物力、财力,提高生产效率,讲求经济效果,具有重要的意义。

汽车运输企业成本分析的方法,尽管在细节上不尽相同,但从总体上说,是基本一致的。计算公式也大同小异。不过,由于计算公式繁多,记忆困难,加以不明公式原理,也不便进一步掌握计算方法,妨碍了成本分析工作的进一步开展。根据这种情况,笔者对汽车运输企业成本分析的计算公式,从数理上作了一些探索,说明公式的来源,这对于帮助汽车运输企业财会人员掌握和开展成本分析工作,也许有一定的帮助。汽车运输成本分析,必须是对比分析,即根据一定的目的要求,将不同的两组成本指标进行对比,找出它们之间的成本差异,以及影响差异的因素所在。对比,可以是本期实际成本同本期计划成本的对比;可以是本期实际(或计划)成本同上期实际成本的对比;也可以是同本企业的历史最好水平或先进的兄弟企业成本的对比。在对比分析的方法上,都是一样的。

成本分析首先要计算两组成本指标之间的总差异,也就是成本的升降额,其计算公式是:

成本总差异=计划单位成本×本期实际周转量-本期实际总成本

但是,成本总差异的计算,只是成本分析的开始。重要的是进一步把影响成本总差异的因素找出来,并确定其对成本总差异影响的份额。这就是成本分析的内容。影响成本差异的因素,通常可以分作两大类:一是在各成本项目中,属于人员定员及各种消耗(费用)定额变动的因素,其中包括价格或费率变动的因素。这些因素分别存在于各成本项目之中,因此也可称之为各成本项目的成本差异。一是属于各项技术经济指标变动的因素,其中包括车型构成变动的因素,这些因素可以称为各项效率指标的成本差异。现将这两类因素,即两类成本差异的计算公式分别阐述如下:

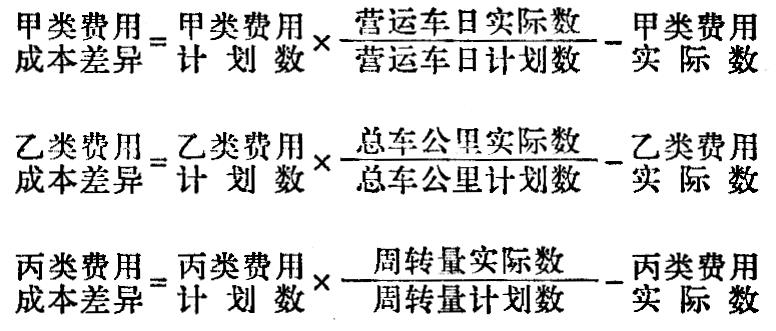

一、各成本项目成本差异的计算

各运输成本项目的数值和一切事物一样,都是不断变动的。不过,引起各成本项目变动的条件并不相同。工资及工资附加费、其他车辆费用、企业管理费等项目,是以平均车数或营运车日为其变动的条件。燃料、轮胎、保修、大修、折旧等项目,是以车辆行程(即总车公里)为其变动的条件。养路费,是以周转量为其变动的条件。变动,这是所有运输成本的共性,变动所依赖的条件,则是各成本项目的个性,这就是各成本项目成本差异计算公式的理论根据。

为了便于称谓,我们可以将上述三类成本,分别称之为甲类费用、乙类费用、丙类费用。那么,当企业实际营运车日偏离计划营运车日的时候,必然引起甲类费用的变动;当企业实际车辆行程偏离计划车辆行程的时候,必然引起乙类费用的变动;当企业实际周转量偏离计划周转量的时候,必然引起丙类费用的变动。一般说来,费用变动的幅度,与其条件变动的幅度相等。根据这一论断,我们可以设想:

即:

这就是我们计算各成本项目的成本差异的标准公式。对于甲、乙、丙三类费用,都完全适用。如用文字书写,即是:

对于这一公式的理论和运用,有些问题值得提出讨论:

2.有的人在计算各项费用成本差异时,主张先计算出各成本项目的价格差异,然后再计算该项目的数量差异,即消耗定额差异或费用水平差异。我们意见是,应该先分析各成本项目的成本差异,然后根据具体情况进行详细分析时,再决定是否分析或如何分析其中的价格差异。只有在必要情况下,对某些成本项目,如燃料、轮胎等,可以分析其价格差异,其余成本项目,则不必分析其价格差异。

二、各效率指标成本差异的计算

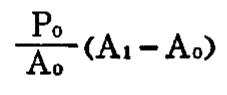

运输企业的营运车辆,有一系列的技术经济指标。其中包括平均车数、工作率、平均车日行程、平均吨位、实载率、拖运率等质量指标。又有营运车日、工作车日、总车公里、总车吨位公里、主车吨公里、挂车吨公里、主挂车合计吨公里等数量指标。我们知道,每一个数量指标的变动,都会影响有关的质量指标;质量指标的变动,又会在一定范围内影响成本。例如,在营运车日不变的情况下,工作车日增加,就会影响工作率的上升,而工作率的上升,就会影响成本中甲类费用相对地降低。这种连锁影响关系,就是各项效率指标成本差异计算的理论根据。

为了便于计算,我们用A、B、C、D、E、F、G、等字母,顺序代表上述各数量指标。并用P代表甲类费用,Q代表乙类费用。各字母右下角有“0”的,代表计划数,右下角有“1”的,代表实际数。

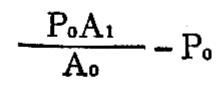

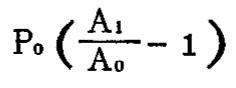

展开:

将P0抽出:

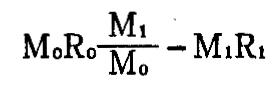

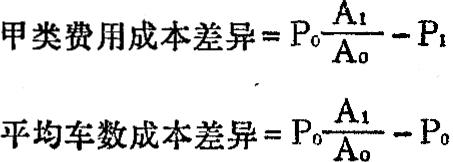

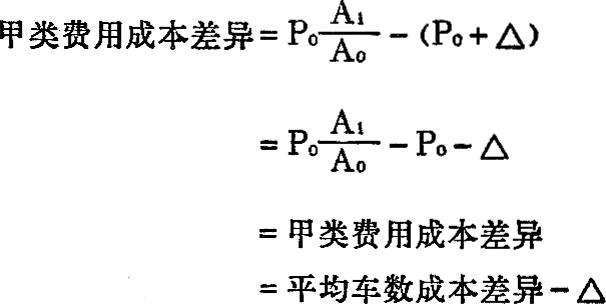

因此:平均车数成本差异

在这里必须注意一个问题,即平均车数成本差异同前所说的甲类费用成本差异之间的关系。我们试将两者的计算公式并列于下:

用符号表示即为:

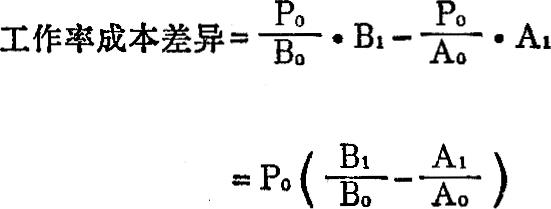

2.工作率成本差异:工作率成本差异,是由于实际工作率偏离计划工作率所造成的成本差异。工作率由两个因素决定:一是营运车日(A),一是工作车日(B)。工作率=3129。如果A发生变动,要求工作率不变的话,则B也必须以相同的幅度变动。但在一般情况下,二者的变动幅度往往不同,因此工作率也不断发生变动,这就对成本中的甲类费用产生影响,形成工作率成本差异。

但在事实上,由于工作车日的变动不同于营运车日的变动,从而使上式的结果不等于0,而出现正或负的数值,这就是工作率成本差异。因此:

用文字表示,就是:

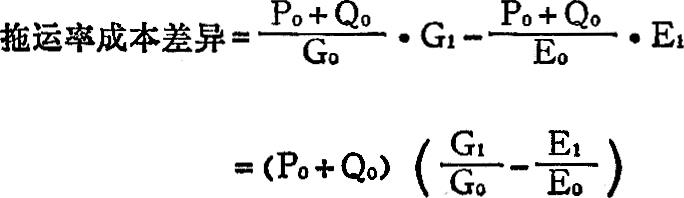

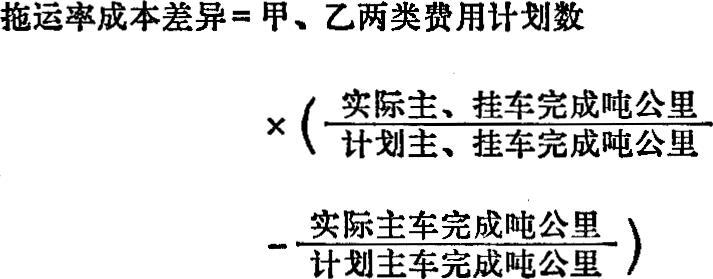

3.拖运率成本差异:拖运率成本差异,是由于实际拖运率偏离计划拖运率所造成的成本差异。拖运率即挂车完成吨公里占主挂车合计吨公里的比重,由挂车完成吨公里除以主挂车合计吨公里求得。用符号表示为3230,当F或G任何一个因素发生变动时,都会影响3230的值,使拖运率发生变动。但F和G的变动幅度相同时,则拖运率的值不变。

拖运率的变动,也同时影响成本中的甲、乙两类费用,但对其影响的测定与以上各效率指标不同。因拖运率越高,说明挂车完成的周转量在主、挂车合计完成周转量中所占的比重越大;反之,主车完成的周转量的比重则相应地缩小。因此,当实际拖运率比计划提高时,挂车完成周转量增长的比率大于主、挂车合计完成周转量增长的比率,用它来计算拖运率成本差异,会发生相反的结果。所以要测定拖运率对成本的影响,必须用它的对立面,即主车完成周转量同主、挂车合计完成周转量对比计算,这是与以上各效率指标成本差异在计算上不同的地方。拖运率成本差异计算公式如下:

用文字表示,就是:

以上是汽车运输成本分析的一般原理以及分析的方法。由于成本分析是要找出成本总差异的影响因素,确定其影响份额。而成本总差异的影响因素,只有各成本项目成本差异和各效率指标成本差异两类,因此,两类成本差异计算后,其总和必然等于成本总差异。本文讲的只是综合性的分析,在此基础上,还应该进行详细分析。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号