摘要:

不论用什么类型的成本计算,都不能不是把分项目的成本分配到产品,然后把各产品的项目成本相加成为分产品的全部总成本。为了观察比较报告期的成本水平和经济效果,又必须分别用〔总成本÷产量〕求得单位成本。这是成本计算的共同方法,暂且称它为“总成本汇总法。”

随着生产的发展,产品的变化,为了便于对比,成本计算的对象要求从细划分,又由于管理上的需要,要求结算及时。对于多品种、小批量生产的企业来说,如沿用“总成本汇总法”计算成本,数字分析又汇总,工作量大,很难做到计算及时。为此,我们在上海新丰印染厂试用了一种新的方法,称它为“组合单位成本法”。经过多年实践,感到有不少优点,可以概括为十六个字:“计算简单,分析方便,反映直接,便于控制。”现在提出来,向大家请教。

一、“组合单位成本法”的基本内容

(1)按成本的组合要求,划定分类:“组合单位成本法”(以下简称“组合法”)的分类和“总成本汇总法”不同。“组合法”是把产品完全成本分解成产品的工序成本。比如纺织工业的印染布成本计算,同一规格...

不论用什么类型的成本计算,都不能不是把分项目的成本分配到产品,然后把各产品的项目成本相加成为分产品的全部总成本。为了观察比较报告期的成本水平和经济效果,又必须分别用〔总成本÷产量〕求得单位成本。这是成本计算的共同方法,暂且称它为“总成本汇总法。”

随着生产的发展,产品的变化,为了便于对比,成本计算的对象要求从细划分,又由于管理上的需要,要求结算及时。对于多品种、小批量生产的企业来说,如沿用“总成本汇总法”计算成本,数字分析又汇总,工作量大,很难做到计算及时。为此,我们在上海新丰印染厂试用了一种新的方法,称它为“组合单位成本法”。经过多年实践,感到有不少优点,可以概括为十六个字:“计算简单,分析方便,反映直接,便于控制。”现在提出来,向大家请教。

一、“组合单位成本法”的基本内容

(1)按成本的组合要求,划定分类:“组合单位成本法”(以下简称“组合法”)的分类和“总成本汇总法”不同。“组合法”是把产品完全成本分解成产品的工序成本。比如纺织工业的印染布成本计算,同一规格的原料一坯布,可以生产出漂白、染色、花布等产品。而染色布中又按颜色的深浅,可分为浅、中、深三类颜色。印花布可分为浅花、深花、大花、小花等产品,还有机印、网印之分。同是漂白、染色或印花布,又因后整理工艺的不同,又有树脂、非树脂、防缩、非防缩的差别。假设某厂在报告期有10个品种的坯布要生产为漂、色、花布,其中染色又分浅、中、深三档,全部成品的后整理分两种。那末在“总成本汇总法”中,本来只有10个品种的原坯布,却因分类复杂,要分成100个,即:〔(10×3)+(10×3-10)〕×2=100只。按“组合法”分类,即坯布品种10个,分漂、色、花三种,其中染色又分浅、中、深三档,后整理分两种,依此计算的品种是:10+3+3+2=18只。从100个品种简化到18个,计算工作量的节约是很明显的。按“总成本汇总法”分类,是按产品的全部结构为依据的,其中从原料到最后的加工工序,只要中间有一个发生变化,产品的面貌、成本、价格都随之变化,因此按成本的对比要求,就得划为一类。如漂白、染色、印花3个品种,各有树脂与非树脂之分,就要划为6个品种。按“组合法”分类,是仅以产品工序为依据的,比如树脂品种,从树脂工序看,不管漂、色、花品种,它同一坯布,成本相同,因此不必计算3个品种,只要计算1个就可以了。

(2)计算按工序的产品单位成本:按各工序计算产品单位成本是“组合法”的基本特点。因为产品的成本组合,是用单位成本按照产品的工艺特征的流程总装相加而成。工序的单位成本计算,直接成本部分,按投入总成本计算出分类单位成本。比如同一规格的坯布生产出6个产品,而它的原料成本只要计算1个。染化料成本分漂、色、花3档。间接成本的分摊计算,可按各工序构成成本的特征加以归类计算。比如印染生产中的漂白工艺用料,同一类坯布,它的漂白用料是与重量成正比例的,这样成本的分摊,就不管多少品种,它的漂白成本统一按重量分档,或先算出单位重量的漂白成本就可以了。又如工费成本,可归并为大类计算,如按“重量”分摊的,把“重量”相近的品种归为一类,如按“幅宽”分摊的,把“布幅”相近的品种归为一类,算出工序单位成本。工序划分要服从产品的分类。比如产品划分为树脂与非树脂的,那末树脂工序的单位成本,就要划分出来。

(3)组合总装成单位完全成本后要同总成本验算核对:经过上面二步的分类计算,接下来就是按照产品的分类要求,把各工序的单位成本总装为完全的单位成本。它的公式是:

单位完全成本=单位坯布成本+单位染化料成本+单位工费成本

用“组合法”计算之后,最后要经过总成本的验算核对工作,即检验单位成本计算的尾差大小。核对的方法是:

分项目的总成本之和=∑各分类产品的单位成本×各分类产品产量

据上海新丰印染厂多年来的实践,二数的尾差率仅在十万分之二左右,这个极小的差异,显然是因四舍五入的关系,对单位成本毫无影响。如要编制分产品的成本表与分项目的成本表相核对的话,差异额可以并入不可比产品的其他产品类。

二、“组合单位成本法”的优点

(1)简化计算:“组合法”的分类按工序归类划分,减少了品种,即减少了计算工作量。前面举例中,按“总成本汇总法”垂直分类,10个坯布规格的品种,到成品,则演化到100个品种,如果每一品种有5个成本项目计算,计算量最少是5×100=500笔。而按“组合法”分类,最大的计算量是:5×(10+3+3+2)=90笔。如果这10个坯布的规格近似,再分档归并计算工费的话,计算量还可以再减少。

用单位成本为主核算、汇总,还可以减少抄写、计算的数字位数,减少各项成本数的分、合计算工作。对计算季、年的平均单位成本,尤为方便。

(2)分析方便,反映直接:计算成本,目的在于考察成本组合中的各类成本的变化,从而发现生产总效果的变化。这种组合成本的变化,实质上已经是成本分析。研究生产总效果的变化,就是利润分析。但通常要研究这些变化,必须先算各项总成本,然后计算出单位成本。而“组合法”即在过程中已经直接用“单位成本”来表示,然后由各“工序”成本直接组合,毋须把成本再进行还原简化的手续。因此数字现成,分析比较极为方便。如果在列出本期单位成本的同时,再列出上年单位成本、定额单位成本等数字,这样在成本计算过程中,就能够立即发现成本的增减情况,就使成本计算与差异分析同步完成。

(3)适合于成本控制,利润分析:根据经济核算进一步发展的需要,要求从事后成本、事后监督,改变为事前成本和现场监督。因此需要实行控制成本,加强成本管理。控制成本是按成本的计划数与降低目标,计算出控制线同实际发生数进行对比管理。用“组合法”把各个成本计算环节,包括二级核算的环节,都配合控制成本数,这就有助于成本的现场管理和监督。

如果,在“组合法”的单位成本中,另外延伸几个项目,如增加“单位销售正品价”、“单位平均销售收入”、“单位税金”、“单位利润,这就可为产品的利润分析提供数据,也是编制利润计划、财务预算、利润预测必不可少的原始资料。

实践证明,“组合法”可广泛适用于非固定流水线、单机台的批量生产的企业。计算工作量,一般可以减少二分之一左右,是提高报表质量和及时性的一个较好的方法。

三、计算实例

设某厂用38″30×36 72×69规格的坯布,分别加工为树脂漂白、非树脂漂白;树脂染色、非树脂染色;树脂印花、非树脂印花等6类产品。按“总成本汇总法”计算,每一个料、工、费的成本项目,都要按6类产品逐一计算。但事实上分类产品之间的成本差异,有的只有一、二个项目。如漂白、染色、印花品种中的树脂与非树脂,仅差一个树脂工序,其余都是一样的。这就有简化计算的可能,现具体计算于后:

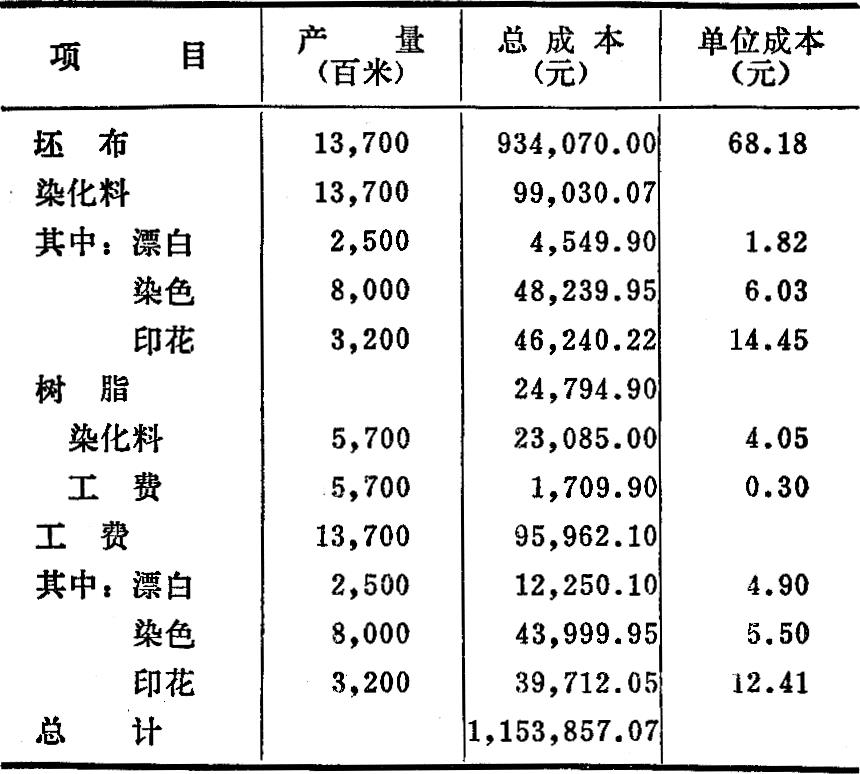

附表一:成本资料。

附表二:是习惯用的“总成本汇总法”。这个方法是按三个成本项目六个品种,不管有的项目是否相同,都要逐笔计算加总,再求出单位成本。

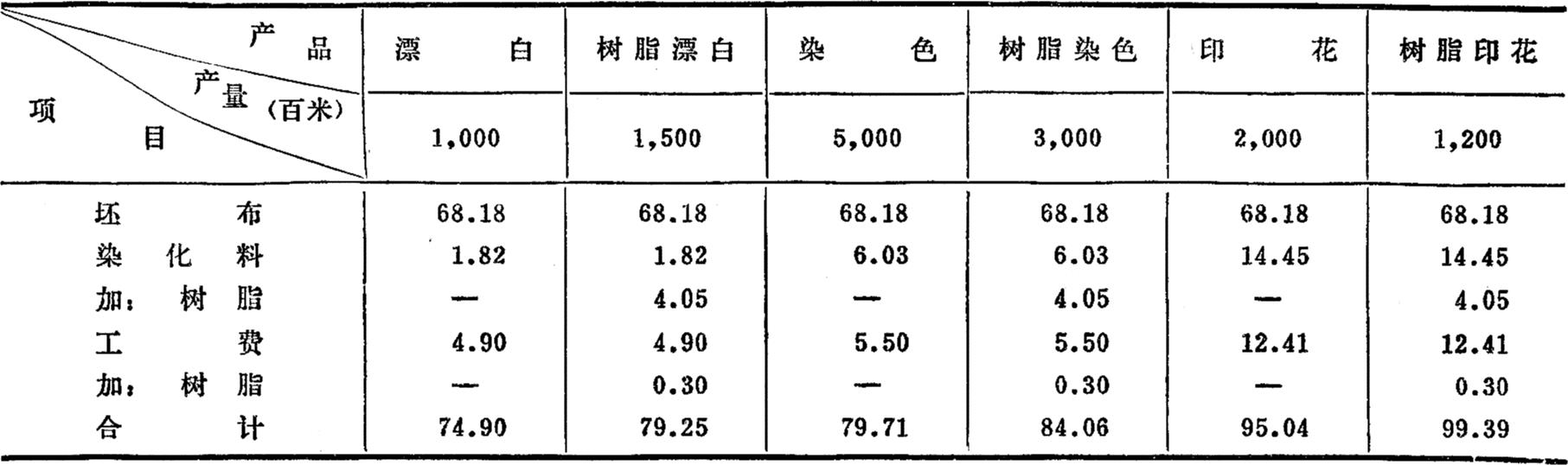

附表三:是“组合法”。这个方法先计算表一的同类产品的单位成本,然后按各品种的工艺特征,进行装配组合。如这6个产品中的坯布成本都是一样的,因此,各类的坯布单位成本都可通用。树脂成本,对同一坯布,不管漂、色、花品种,成本也是一样的,因此也可以通用,其余类推。最后,各项单位成本相加,就是单位完全成本。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号