摘要:

我们上海水泵厂是生产多品种、小批量水泵的工厂。产品品种达200种左右,泵型大小悬殊,单台重量从几十公斤到400多吨。产品结构、技术工艺要求不一,不同产品所需机床和操作技工等级差距很大。成本核算要适应生产特点,正确反映产品成本水平,正确反映生产实际,因此,工资和费用的分配是成本核算中的一个重要问题。

费用的分配如采用工时分配法,实际上是平均分配法,不能反映产品成本的真实性。例如,各种产品所用的设备不同,工种技术级别要求不同,各种耗费也就不同。采用工时平均法分配费用,则使用小型设备、较低级技工生产的产品所负担的费用水平,同使用大型精密设备、较高级技工生产的产品所负担的费用水平一个样。这样,在产品之间的成本负担上就无形中产生了不合理的转嫁,既影响产品的真实价值,也影响产品成本分析,不能真实反映企业的经营成果,不利于改进成本管理工作。为此,我厂采用了“工种系数分配法”,就是按各工种的不同耗费,以及各工种之间的相互比值关系,求得各工种的相互系数,运用工种系数分配费用,核算成本。现将我们的做法介绍如下:

(一)制定工种系数的步骤和方法

1、测定工种费用。测定工种费用,就是选择既能概括各...

我们上海水泵厂是生产多品种、小批量水泵的工厂。产品品种达200种左右,泵型大小悬殊,单台重量从几十公斤到400多吨。产品结构、技术工艺要求不一,不同产品所需机床和操作技工等级差距很大。成本核算要适应生产特点,正确反映产品成本水平,正确反映生产实际,因此,工资和费用的分配是成本核算中的一个重要问题。

费用的分配如采用工时分配法,实际上是平均分配法,不能反映产品成本的真实性。例如,各种产品所用的设备不同,工种技术级别要求不同,各种耗费也就不同。采用工时平均法分配费用,则使用小型设备、较低级技工生产的产品所负担的费用水平,同使用大型精密设备、较高级技工生产的产品所负担的费用水平一个样。这样,在产品之间的成本负担上就无形中产生了不合理的转嫁,既影响产品的真实价值,也影响产品成本分析,不能真实反映企业的经营成果,不利于改进成本管理工作。为此,我厂采用了“工种系数分配法”,就是按各工种的不同耗费,以及各工种之间的相互比值关系,求得各工种的相互系数,运用工种系数分配费用,核算成本。现将我们的做法介绍如下:

(一)制定工种系数的步骤和方法

1、测定工种费用。测定工种费用,就是选择既能概括各种机床设备的共同性耗费、又能相互比较的代表性费用,以便求得相互的比值关系。在现行成本项目中,共同性费用分配的项目,主要是动力、工资及工资附加费、车间经费、企业管理费等。

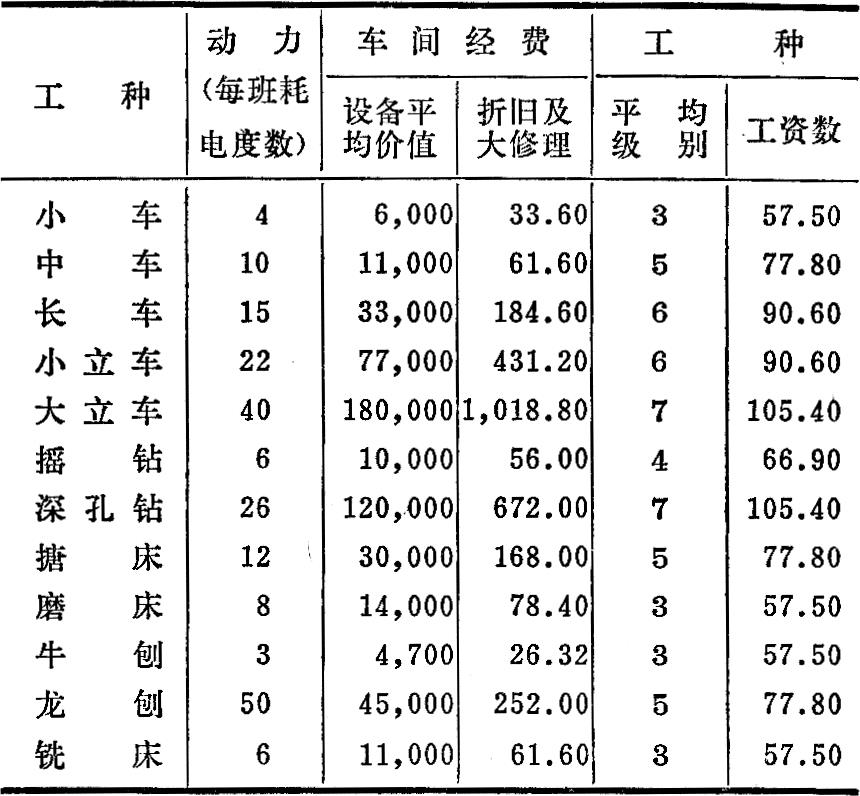

动力:是按各种机床所配用电机的功率计算电力耗费,作为动力项目的代表性费用。

车间经费:车间的设备折旧费及工具消耗费约占车间经费的60%左右,而工具消耗又与机床的大小成正比。因此,我们以各种机床的折旧费(包括大修理费用)作为车间经费的代表性费用。

工资及工资附加费:机床的大小和复杂程度不同,需要配备不同级别的操作技工,而技工级别的差异又表现为工资的高低。因此,根据不同机床的技术要求和需要配备操作技工的技术级别,作为工资项目的代表性费用。

企业管理费:可以不单独计算比例系数,使其随着其他各工种系数工时的增减变化自动调整。

我厂代表性费用测定依据如下表:

2、计算各工种之间的比例——系数。代表性费用确定以后,还必须选定一项基数工种,以基数工种费用作为计算各工种间比例系数的依据。我们选定C630以下小车床为基数工种,以小车床工种费用为1,分别计算其他工种与基数工种的比例系数。

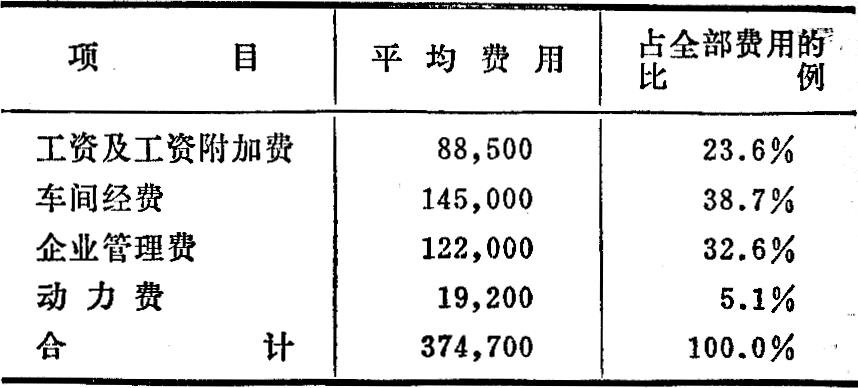

3、费用比例的测定。即根据一定时期内的平均费用,分项测定各项费用占全部费用的比例。举例如右上方表所示:

4、工种系数的计算。以各工种费用与基数工种的比例系数乘以各项生产费用的比例,即可求得各工种的总系数比例。

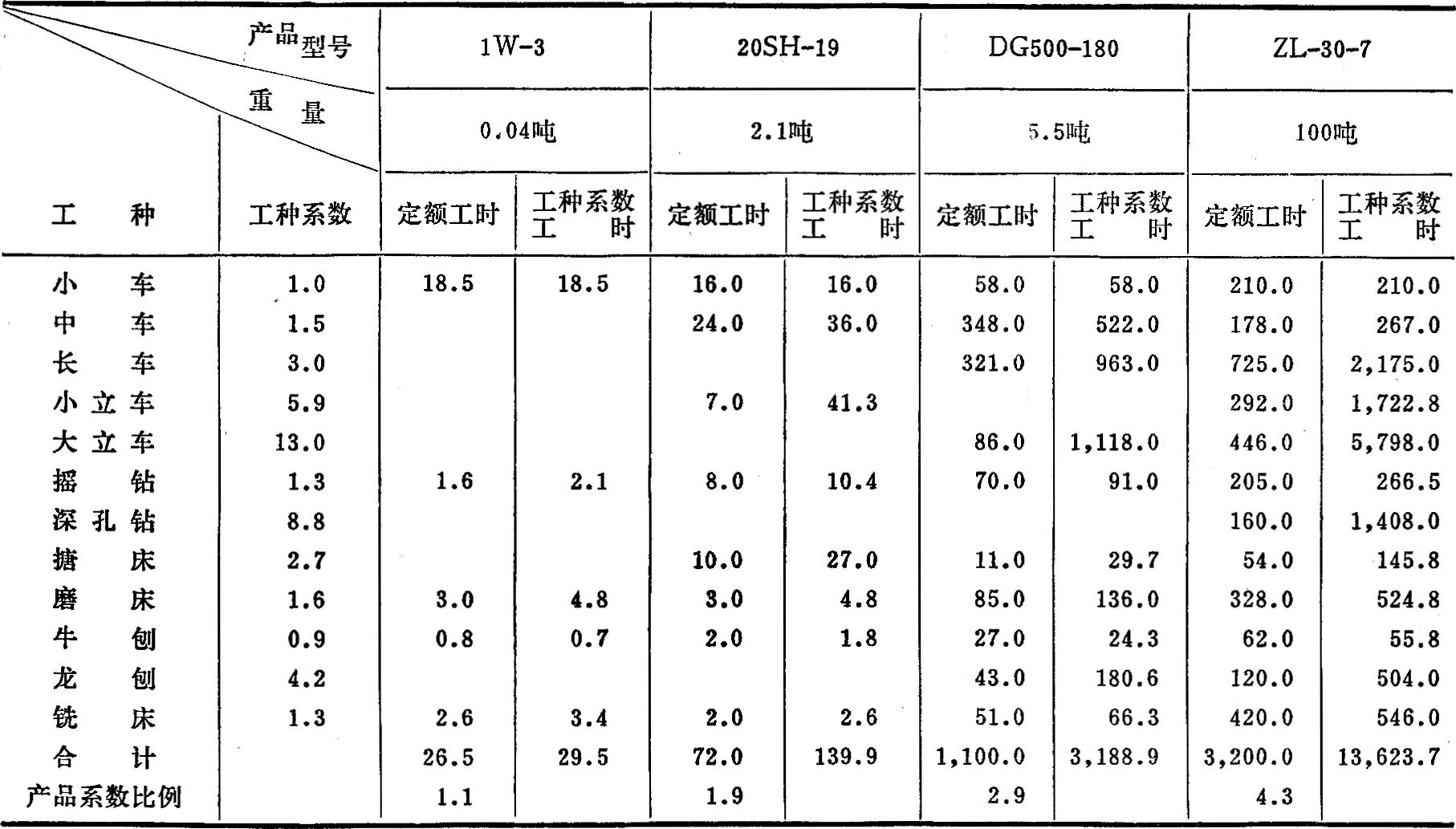

试以上述我厂代表性费用有关数据计算工种系数如下表:

表中的合计系数,是以小车床为基数工种系数。小车床系数为1,中车床为小车床的1.5倍,长车床为小车床的3倍,等等。以动力项目为例,中车床的电力消耗为10度,是小车床4度的2.5倍,乘以动力费用比例5.1%,即得出中车床动力的折合总比例12.8%。其他依此类推。按此系数分配不同产品的费用成本。

(二)工种系数分配法的应用

工种系数分配法应用于具体产品,可以通过两种方法:

1、加强统计工作,按产品对象、按工种统计工时,然后乘以工种系数,换算成系数工时,再进行费用分配。采用这一方法,统计和核算工作量都比较繁复,一般不易做到,因此,我们采用的是第二种方法。

2、以产品为对象的工种定额工时,乘以工种系数,换算成工种系数工时,将各种系数工时相加,再除以总的定额工时,即为该产品的平均系数比例,然后,根据该产品的工时统计数据,乘以该产品的平均系数比例,即为该产品的系数工时,据此分配费用。

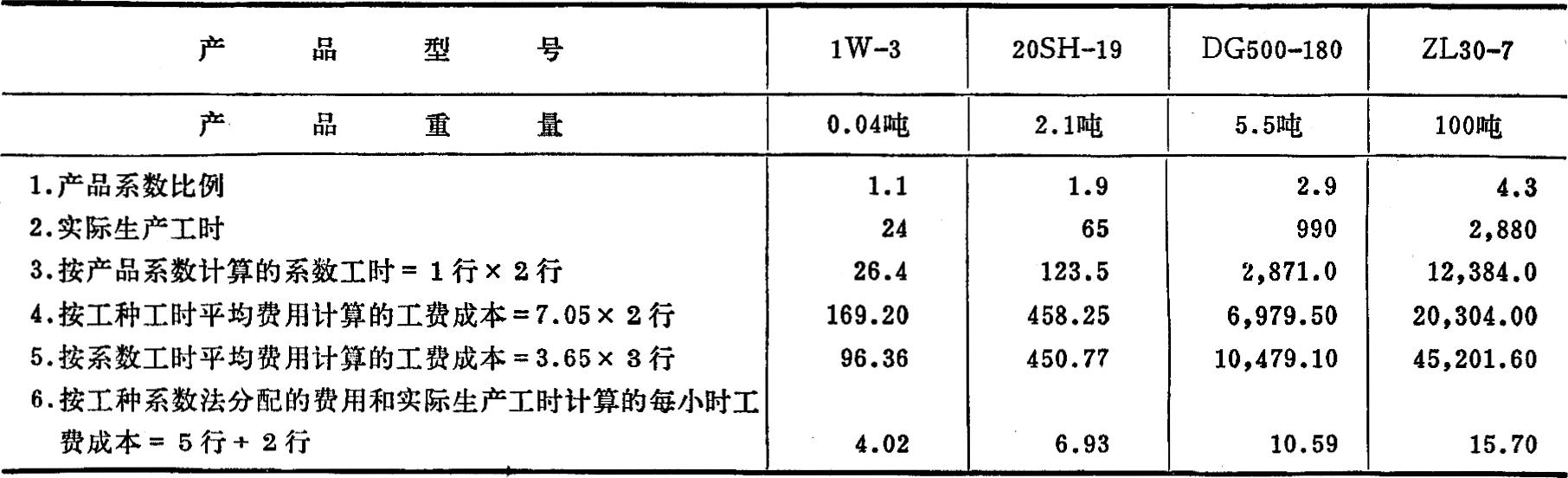

按工种系数测定产品系数如下页上方表:

采用第二种方法,在核算业务上比较简便,但要先按产品的工种工时定额,换算出产品工时比例,如产品工种繁多,工作量也不小。另外,在定额工时修订时,产品系数比例也要作相应的调整。

采用工种系数分配法核算成本,较之按平均工时分配费用差距是明显的。对大型和小型产品的影响幅度尤其显著,中型产品的成本变化不大。这说明采用工种系数分配法,能相对真实地反映产品成本的水平。

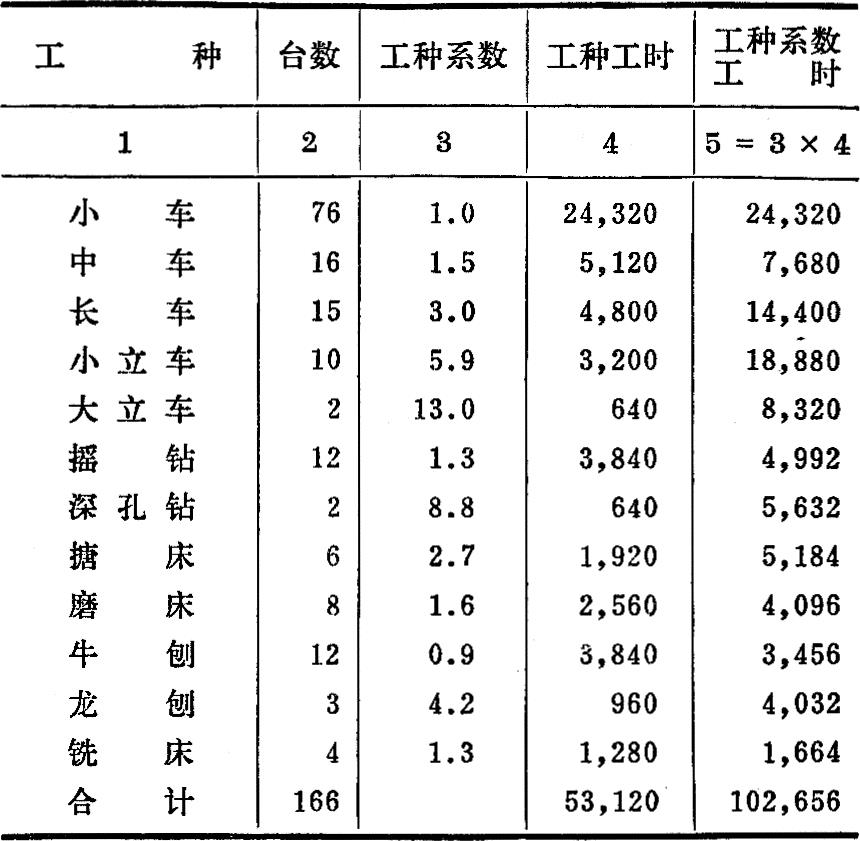

试以我厂现有设备,按工种统计的工时数据和按工种系数换算的系数工时如右表所示:

根据前述费用总额374,700元计算,工种工时平均费用为7.05元(374,700÷53,120),工种系数工时平均费用为3.65元(374,700÷102,656)。这样,就可从下表看出采用工种系数分配费用,不同类型产品的成本变化情况:

(三)几点说明

1、测定工种费用,必须选择确有代表性的费用项目。由于机械制造企业的生产情况比较复杂,各自的情况不同,因此,选择代表性费用项目应根据本单位的具体情况而定。我厂在车间经费项目中,只选用了折旧费为代表性项目,如能多选几项,工种系数的准确性就会更大些。

2、由于现代工业的分工较细,工种繁多,要详细制订各种工种系数,困难较多,因此,我厂只是概括地列出了十几项工种,其他近似的工种,可以合并计算,这样就不致过于繁复。

3、采用工种系数核算方法,必须加强定额工时管理和统计记录工作。定额工时是计算工种系数的重要依据,而统计记录工作是否健全,对如实反映生产和定额执行情况有很大影响,两者不可偏废。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第12期 > 财务与会计1980年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号