摘要:

原材料是工业生产过程中的劳动对象,是工业产品实体的主要组成部分,在产品成本中占很大比重。在组织现代化生产中,新工艺、新技术、新材料的不断采用,对材料核算工作提出了新的要求和任务。为了保证企业生产的需要,节约使用材料。材料核算必须及时准确地反映材料供应计划的执行情况,消耗定额的完成程度以及材料资金的占用情况。因此,提高材料核算工作效率,是改进企业管理,开展经济核算的重要内容。本文就行之有效的材料核算方法——“余额轧差法”简介如下。

一、核算原则和依据

“余额轧差法”是在材料核算工作实践中逐步总结出来的,它的主要原则是:材料的数量和金额核算分两条线进行,而在余额上做到结合。料单是登记料卡的凭证,存量和金额是轧差的依据。财务部门只用总金额进行控制,数量和金额的明细核算全部在仓库进行,形成材料核算上的“一条龙”。它改变了仓库只管数量,财务部门只管金额的脱节现象,减少了财务部门的重复劳动。此外,也节减了诸如抄余额簿核对金额等的累赘,减少了差错,提高了效率。

在工业企业里,材料品种规格虽有数千种之多,但在日常核算中,材料品种的变动只是局部的,如能把全部材料明细帐(卡片)压缩到几...

原材料是工业生产过程中的劳动对象,是工业产品实体的主要组成部分,在产品成本中占很大比重。在组织现代化生产中,新工艺、新技术、新材料的不断采用,对材料核算工作提出了新的要求和任务。为了保证企业生产的需要,节约使用材料。材料核算必须及时准确地反映材料供应计划的执行情况,消耗定额的完成程度以及材料资金的占用情况。因此,提高材料核算工作效率,是改进企业管理,开展经济核算的重要内容。本文就行之有效的材料核算方法——“余额轧差法”简介如下。

一、核算原则和依据

“余额轧差法”是在材料核算工作实践中逐步总结出来的,它的主要原则是:材料的数量和金额核算分两条线进行,而在余额上做到结合。料单是登记料卡的凭证,存量和金额是轧差的依据。财务部门只用总金额进行控制,数量和金额的明细核算全部在仓库进行,形成材料核算上的“一条龙”。它改变了仓库只管数量,财务部门只管金额的脱节现象,减少了财务部门的重复劳动。此外,也节减了诸如抄余额簿核对金额等的累赘,减少了差错,提高了效率。

在工业企业里,材料品种规格虽有数千种之多,但在日常核算中,材料品种的变动只是局部的,如能把全部材料明细帐(卡片)压缩到几百种或几十种的范围内进行,就可以大大减轻材料核算工作量。“余额轧差法”就是依据这种设想和要求设计的。它把全部材料卡片分成“未变卡片”和“变动卡片”两部分,只要把“变动卡片”的数量和金额搞正确,全部卡片的数量和金额就必然是正确的。

“变动卡片”的材料数量虽然有增有减,有它的特殊性,但是利用货币这个价值尺度计算金额,就有了同一性。因此,我们可以利用金额核算,在每张材料卡片上加设“存量金额”一栏,就能将“变动卡片”从全部材料卡片中分离出来,经过收发料核算后,再将“变动卡片”归回到全部材料卡片中去,就是整个材料的余额核算。因为是利用卡片进行余额核算,这种“变动卡片”的分离和归并是十分方便的。

二、核算方法在仓库,按每种材料规格设立材料卡片(即活页帐卡)。卡片上除设收、发、存数量三栏外,在存量栏应增设金额栏。仓库每次收发料时,应根据收发料单抽出其卡片,登记以后,结出其存量,并按计划单价,结出其存量金额,归入当月“变动卡片”。月末,再单独加计它们的期初和期末总金额,就是“变动卡片”的“期初余额”和“期末余额”。卡片上的期初、期末余额,连同收发料单的加计金额,组成了四柱关系。只要四柱关系平衡了,就可以确定明细数量也是相符的。其平衡公式如下:

期初余额+收料金额-期末余额=发料金额

因此,四柱平衡过程就是余额轧差过程,也是总数与明细数相核对的过程,发生差错,查找十分方便。此外,它与料单金额相核对的过程,也是收发料金额汇总的过程。“变动卡片”的四柱资料,可以直接汇入“材料收发结存汇总表”。

“变动卡片”经过上述登记、验算、汇总以后,还要进行“归队”,即归还到全部卡片中去。“变动卡片”的数据归并为全部卡片的数据核算也是很简单的,只要把全部卡片的期初余额,加减“变动卡片”的期初数与期末数,就成了全部卡片的期末数了。同时,也可以同收发料金额数相核对。其归并的计算公式如下:

“全部卡片”期初余额-“变动卡片”期初余额+“变动卡片”期末余额=“全部卡片”期末余额

按照这个公式计算,“变动卡片”的余额就归并到全部卡片余额中去了,然后把卡片插入原位即可。因为“变动卡片”已经过四柱平衡,归并后的全部卡片的数量金额也就准确无误了。

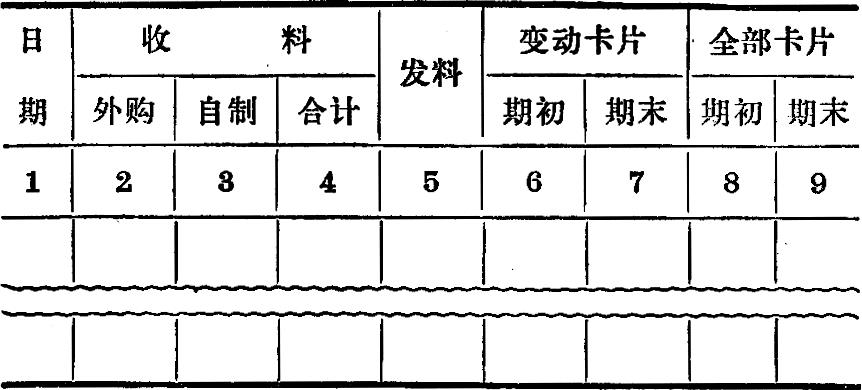

以上材料变动的数量与金额核算工作都是在日常进行的,全部卡片的期末余额就是财务部门的材料总分类帐余额。因此,无论是日余额或月余额的总分类帐与明细分类帐,都不需要一一核对了,只需在半年或者更长的时间内,对明细卡片按顺序号进行一次查点,看有无遗缺短少,保证卡片齐全就行了。必要时,也可以将明细卡片加算一次总金额,就更加保险了。每次核算时,可以做这样一张表:

上表第2、3、4栏系按收料单的金额合计数填列。第5栏系按发料单合计数填列。第6栏系按抽出卡片的期初余额合计数填列。第7栏系按抽出卡片进行收发登记后的期末余额合计数填列。第9栏系按(8)+(4)-(5)栏,或者按(8)-(6)+(7)栏计算结果填列。

上表金额核算是按计划价格计算的,如果要按实际价格结算,就应在材料明细卡片上加设收发金额栏,以取得实际价格的资料。这样做是同样简便的。

有的仓库和财务部门对材料是按大类进行金额控制的,只要把“变动卡片”划分若干大类,分别加计和登记验算就是了。

财务部门的材料核算,除了进行总分类核算外,还要按材料实际价格进行核算。我们规定:凡外购材料,通过“应付购货款”科目,汇集一切采购材料发生额。这样,“应付购货款”的借方(或减方)就包括了三个内容:一是本月收料本月付款;二是上月收料本月付款;三是本月付款下月收料。只要剔除二、三两项,就是本月收料本月付款的采购数,它与仓库的收料数量是一致的,可以用它来计算实际价格,分摊料价差额。

在日常进行帐务处理时,可以收料单数量为基础,每天和发票(实际支付材料金额)的采购数量相核对,二者品种数量一致的,就分别加盖戳记以资区别。到了月末,把没有戳记的收料单和发票分别处理。凡是只有发票而没有收料单的,我们就肯定它是“在途材料”;凡是只有收料单而没有发票的,可按照合同价格或计划价格进行暂估。这样分别处理后,就取得两方面的数据:在数量上,从发票采购数量中减去在途材料数量,就得到本月实际收料的数量;在金额上,以发票采购金额加上已经收料的暂估金额,就得到本月收料的实际成本。其计算公式如下:

应付购货款借方发生总额(即付款凭证加计数)-本月在途材料(即只有付款凭证而没有收料单的部分)+本月暂估额(即只有收料单而没有发票的部分)=本月收料实际成本(即结转“材料”科目)

对上月结转的在途材料和冲销上月的暂估帐款,也可以按照同样的办法处理。其计算方法如下:

加:上月在途材料(即上月付款本月收料的部分)

减:上月暂估(即上月收料本月付款的部分)

三、上述做法有以下优点:

第一,提高了材料核算的质量。材料核算不但要求及时提供数量的动态资料,同时要求及时反映材料资金的周转状况,“余额轧差法”能够随时提供这方面的资料。这种材料核算方法也大大提高了它的准确程度,无论数量与金额的核对,材料总帐与明细卡的核对,都能做到准确无误。即使发生了差错,也能及时查出和纠正,比其它材料核算法省力得多。

第二,提高了材料核算的效率。“余额轧差法”的特点是材料的数量和金额核算都在仓库进行,实行“一条龙”核算方式,减少了重复记帐算帐的劳动,解决了仓库帐与财务帐脱节的问题,减轻了财务部门的工作量。特别是核算工作都可在平时进行,大大减轻了财务部门月底结帐、报帐的工作量,提高了核算效率,加快了会计报表的编报时间。

第三,有效地促进企业挖掘生产潜力,节约使用材料,减少材料储备资金。材料资金占企业流动资金的绝大部分,要节约使用流动资金,加速资金周转,关键是材料储备资金的合理占用。“一条龙”材料核算中,仓库掌握了材料库存的金额,就可以与核定的材料储备定额经常核对,哪些下降,哪些超储,积压呆滞的材料有多少,潜力应从哪方面去挖掘,都能一目了然。这样,就能随时采取有效措施,挖掘潜力,改进材料储备,有效地运用和节约材料资金。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第11期 > 财务与会计1980年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第11期 > 财务与会计1980年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号