摘要:

“托收承付”业务,是社会主义企业之间进行经济结算的一个十分优越的办法。在“异地托收承付”中又有所谓“电划”与“邮划”的区别。究竟在什么情况下使用“邮划”、在什么情况下使用“电划”对企业有利呢?不少同志对这个问题的回答,往往是片面的,因此也就不可能在具体工作中作出正确的选择。这个问题牵涉面甚广而又频繁地发生,处理不当,不仅影响资金周转,而且,还会增加费用开支。因而对这个问题加以研究,是十分必要的。

(一)什么是“电划”与“邮划“?所谓“邮划”,就是托收单位根据供货合同发货后,凭本单位的销货发票和运输部门的运单(证明货物确已发出),填制“异地托收承付”凭证,到银行办理托收,银行经过审查,认为符合“结算制度”的规定,即通过邮局以“挂号函件”寄发对方银行,对方银行收到托收凭证,盖上“承付期”章,通知收货单位“承付”,也就是由收货单位审查是否符合合同的规定,如果不符合,收货单位应在三天内,填制“拒付理由书”,送回银行,办理“拒付”(或“部份拒付”);如果收货单位在三天内,没有办理拒付,银行就认为是符合供货合同的规定,三天以后,立即划帐,并将托收凭证的“回单联”通过邮局寄回发货单位所在地...

“托收承付”业务,是社会主义企业之间进行经济结算的一个十分优越的办法。在“异地托收承付”中又有所谓“电划”与“邮划”的区别。究竟在什么情况下使用“邮划”、在什么情况下使用“电划”对企业有利呢?不少同志对这个问题的回答,往往是片面的,因此也就不可能在具体工作中作出正确的选择。这个问题牵涉面甚广而又频繁地发生,处理不当,不仅影响资金周转,而且,还会增加费用开支。因而对这个问题加以研究,是十分必要的。

(一)什么是“电划”与“邮划“?所谓“邮划”,就是托收单位根据供货合同发货后,凭本单位的销货发票和运输部门的运单(证明货物确已发出),填制“异地托收承付”凭证,到银行办理托收,银行经过审查,认为符合“结算制度”的规定,即通过邮局以“挂号函件”寄发对方银行,对方银行收到托收凭证,盖上“承付期”章,通知收货单位“承付”,也就是由收货单位审查是否符合合同的规定,如果不符合,收货单位应在三天内,填制“拒付理由书”,送回银行,办理“拒付”(或“部份拒付”);如果收货单位在三天内,没有办理拒付,银行就认为是符合供货合同的规定,三天以后,立即划帐,并将托收凭证的“回单联”通过邮局寄回发货单位所在地银行,发货单位所在地银行收到后,也立即划帐,并通知发货单位。这个过程,就叫做“邮划托收承付”业务。而“电划”托收承付,除发货单位改填“电划”托收凭证,收货单位承付后(即未办拒付),对方行以电报或电话通知发货单位所在地银行之外,其他过程,与“邮划”相同。

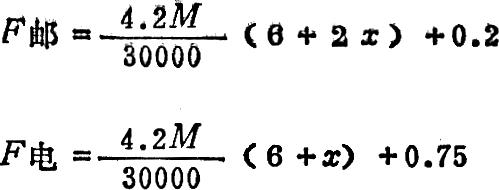

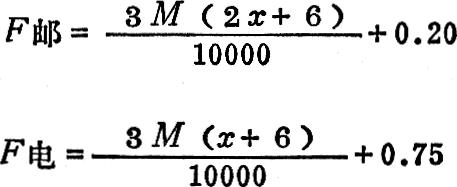

(二)两种托收的费用负担办理托收承付业务手续所需的时间(包括两地邮寄或办理收发报手续)为3天,承付期按规定为3天,设托收单程在途日数为x天,则两种托收的周期如下:

邮划周期=3+3+2x=6+2x天,

电划周期=3+3+x=6+x天。

正常情况下,在国内,x的变动范围在:

1≤x≤10之间,

国营企业流动资金的来源有二,除小部分由国家财政拨款之外,大部分由国家银行以贷款的方式供应。因此,结算资金周转的加速,就意味着银行贷款额的降低,同时货款划帐日期的提前,也意味着这笔货款占用资金所应偿付的贷款利息的减少。

国家规定向企业贷款的月息是4.2‰,换算成日息为:

由此,两种托收的实际费用负担是,

其中:M是托收某笔货款的总金额,“0.2”是邮费,“0.75”是电报费。

例如:某企业有批产品发出,总值为45,000元,如采用邮划,单程在途日数为4天,两种托收的费用负担如下:

两种不同形式的托收,其费用相差27.88%,可见,当货款数字较大,邮划在途日数较长时,这个问题就成为不容忽视的了。

如果要求回答,货款究竟多少,邮划单程在途日数究竟几天,采用电划才是合算的?我们可以进一步分析,来回答这个问题。

(三)电划、邮划曲线

毫无疑问,在一般情况下,只有当邮划费用大于电划费用时,采用电划才对企业有利,也就是要满足下列不等式:

移项化简得:2725

即:2826

当:x=1时,M>3928.57

x=2时,M>1964.29

x=8时,M>1309.52

………… …………

据此,我们就可以画出“电划、邮划曲线”L1(如图)。

当企业资金运用不当、某项资金占用过多,或是发生某些特殊情况时,对方托来的货款(或劳务费用)无法承付时,企业就会出现“拖欠货款”的情况。这时按结算制度的规定,须按日计算付给对方货款额的万分之三作为罚款(赔偿金)。这时,如果早几天回笼发给甲单位的货款,就意味着能够早几天承付拖欠乙单位的货款,电划邮划费用就变成:

同样,采用电划应满足下列不等式:

即:2826

当:x=1时,M>1833.33

x=2时,M>916.67

………… ……………

依此类推,可作出曲线L2(见同一图)

(四)电划、邮划曲线的使用

事实上,某笔货款的托收承付究竟采用邮划还是电划,通过以上的计算(如例题),是完全可以确定的,但这将在具体工作中,增加很大的工作量,很不经济。而使用“电划、邮划曲线”,则非常方便。“电划、邮划曲线”的使用方法如下:

1、当存在“拖欠货款”情况时,用L2,否则用L1。

2、当某批货物已经发出,根据供销部门开出的销货发票和运单,首先逐笔确定邮政单程在途日数x(如:赣州至南昌为1天,至上海为3天等),再看托收货款金额(并运费)M,在曲线图上沿M向右,沿x向上,其交点如在曲线右上方区域,用电划,交点在曲线左下方区域,则用邮划。

3、根据以上方法,依次确定每笔货款用电划或邮划,将凭证分开,然后分别填制“电划”或“邮划”托收凭证。

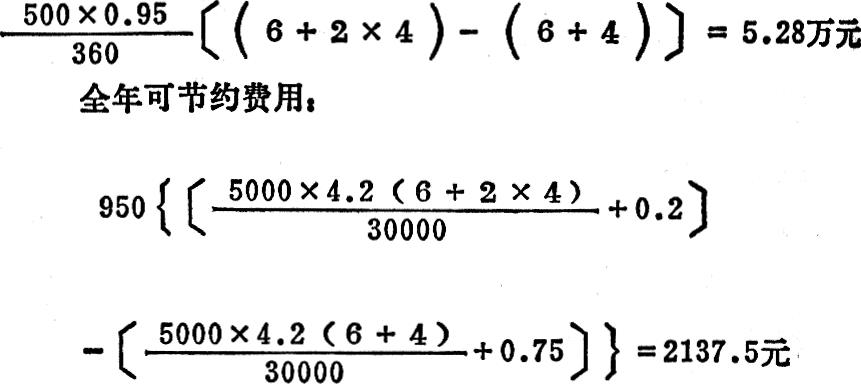

实践表明,这个曲线的使用,不仅可使结算资金周转加速25%,全年还可节约一大笔费用。以赣州水泵厂为例,全年商品产值约500万元,其中百分之九十五的商品是向外地办理托收。过去,由于财会人员只看到电划比邮划费用大,而没有算资金占用利息负担这笔帐,所以大部分托收都是采用邮划(据了解全国大多数企业都是如此)。这个厂使用上述曲线办法后,按平均邮托单程4天计算:

结算资金占用节约:

全国各企业如都采用这个办法,节约的资金将是一个很可观的数字;同时,电信业务(除去邮托业务减少的部分)还可增加部分收入。确实是一项两全其美的好办法,特此向全国工商企业推荐。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第09期 > 财务与会计1980年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第09期 > 财务与会计1980年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号