预算会计是各级财政机关和行政事业单位核算、反映和监督国家预算执行的会计。它包括中央、省、地、县各级财政机关的总预算会计(以下简称总会计);各级文教、科学、卫生、工交商和农林水等事业单位以及各级国家行政机关的单位预算会计(以下简称单位会计)。

建国初期,预算会计和企业会计一样,沿用“借贷记账法”。直到一九六五年,财政部在全国预算会计工作会议上,总结了群众的经验,开始试行以资金活动为主体的收付记账法(简称资金收付记账法)。十多年来,这种记账法,在全国几十万个预算会计单位中,得到普遍的推广和应用。本文想就个人的粗浅体会,对资金收付记账法作一些简要的介绍。

一、预算会计的特点预算会计是为执行国家预算服务的。预算会计的核算对象,是国家预算在执行过程中的全部预算资金活动。预算会计不同于企业会计。企业会计的核算对象是企业的经营资金活动,它要按照经济核算制的原则计算盈亏;而预算会计则是考核预算的收入、支出和结余,不算成本。可见,核算、反映和监督预算资金活动,考核预算收入、支出和结余的执行情况和结果,是预算会计的特点。

记账方法,是会计核算的基本方法之一。预算会计的记账方法,要根据预算会计的特点来确定。原则应当是:一要符合预算会计办理预算收支的特点;二要领导和群众易懂,会计新手好学:三要科学严密。预算会计的资金收付记账法,具体地说,有以下四个特点:

(一)以预算收支活动为中心组织会计核算,以“收”、“付”作为记账符号。收入,就记入账户的“收方”,付出,就记入账户的“付方”。这种以收付为方向的记账符号和预算收入、预算支出的含义相一致。

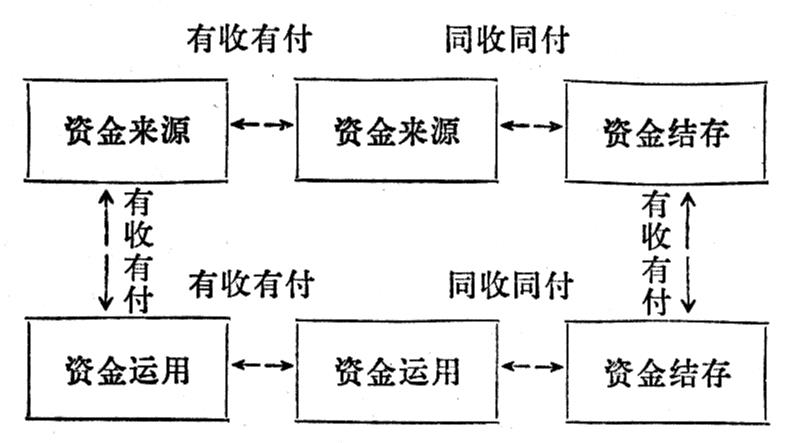

(二)把会计科目固定划分为资金来源类、资金运用类和资金结存类三大类。资金结存,就是货币资金和财产物资的余存,它的收付,是预算资金活动的基本条件,是确定记账方向的中心;资金来源反映资金的来路;资金运用体现资金的去向。这种科目分类方法,和国家预算资金的主要内容,即收入、支出、结余是一致的。也符合收了多少钱,花了多少钱,还剩多少钱的群众的习惯用语。

(三)会计分录,有的有收有付,有的同收或同付。凡是涉及资金结存总额增减变化的会计事项,要记两个“收”或者两个“付”。因为,客观上存在着资金结存总额增加了,必有收的来源;资金结存总额减少了,必有支的用途和去向。会计核算,既要反映收的是什么,又要反映收入的来源和性质;既要反映支的是什么,又要反映支出的用途和性质。这里所说的收入的性质,主要指国家预算收入科目的分类;支出的性质,主要指国家预算支出科目的分类。可见,这种记账方法,既反映预算资金结存的内容,也反映着国家预算收支科目分类的内容。

(四)根据资金来源、资金运用和资金结存三类科目的内在联系,资金收付记账法的平衡公式是;资金来源—资金运用=资金结存。这种平衡关系,从某种意义上来说,反映着国家预算收支平衡,略有结余的原则要求。

二、资金收付记账法的记账规则

记账规则,也就是对会计事项进行会计分录的规律。掌握了记账规则,就能熟练地做账,提高工作效率,防止账务错乱。资金收付记账法的记账规则,-般表述方法有下面三段意思:

(一)资金来源类或资金运用类同资金结存类发生对应关系的会计事项,记同收或同付。资金结存类是主体科目。从资金结存的活动变化来看,实际收入资金并增加了资金结存总额的业务,记同收;实际支出资金并减少了资金结存总额的业务,记同付。

(二)资金来源类和资金运用类发生对应关系的会计事项,记有收有付。所以这样记,因为资金来源同资金运用两类科目之间发生对应关系的会计事项,都不涉及资金结存,只是一种转账往来关系。

(三)同类各科目之间发生对应关系的会计事项,记有收有付。所以这样记,因为同类各科目之间,不论发生怎样的变化,资金结存的总额都不会增加或减少。

简而言之,资金收付记账法的记账规则,可以概括为三句话:增加结存记同收,减少结存记同付,其他业务有收有付。试以图式表示如下:

三、资金收付记账法的应用举例

上面介绍了资金收付记账法的记账规则,这一部分,我们想通过具体实例来说说怎样运用会计科目填制记账凭单和试算平衡。

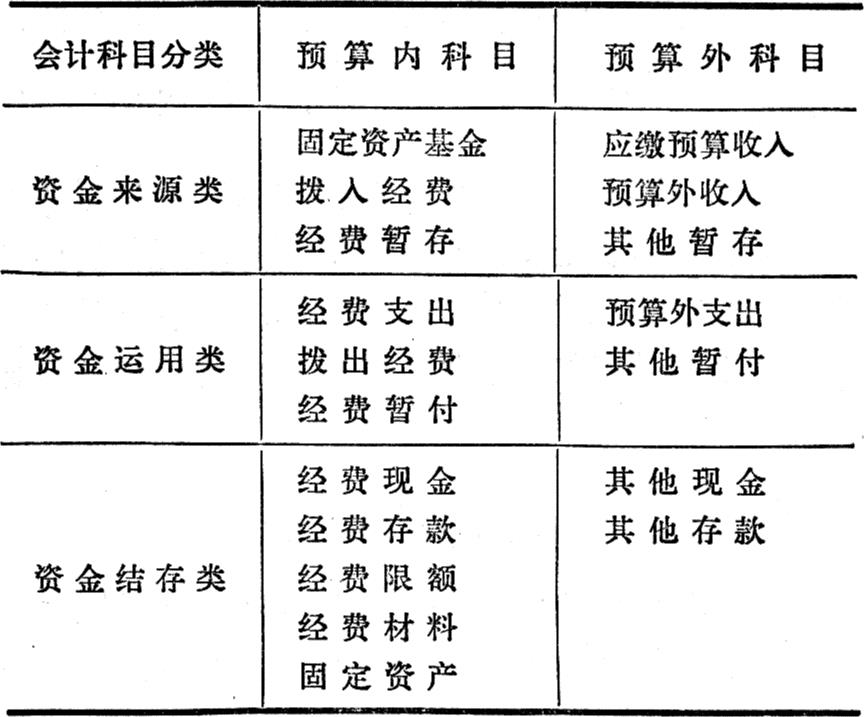

(一)单位会计的会计科目,一般规定如下表:

表列科目,“其他现金”一般不单设,只在每月编制“资金活动情况表”时,单独反映。“经费限额”科目是实行“限额拨款”的单位使用的科目。

(二)会计事项和会计分录举例如下:

例一,由上级主管部门拨入经费200,000元存入银行。

这是一笔资金来源和资金结存两类科目发生对应关系的业务。应记同收:

收:拨入经费 200,000元

收:经费存款 200,000元

例二,由银行提取现金3,000元备用。

这是一笔资金结存类科目相互之间发生对应关系的业务。应记有收有付:

收:经费现金 3,000元

付:经费存款 3,000元

例三,用银行存款上缴多余经费10,000元。这是一笔资金来源和资金结存两类科目发生对应关系的业务。应记同付:

付:拨入经费 10,000元

付:经费存款 10,000元

例四,银行转来所属单位交回多余经费5.000元。

这是一笔资金运用和资金结存两类科目发生对应关系的业务。应记同收:

收:拨出经费 5,000元

收:经费存款 5,000元

例五,李惠同志因公出差,预借差旅费现金500元。

这是一笔资金运用和资金结存两类科目发生对应关系的业务。应记同付:

付:经费暂付 500元

付:经费现金 500元

例六,年终核定所属单位决算“实际支出数”15,000元,冲销拨出经费。

这是一笔资金来源和资金运用两类科目发生对应关系的业务。应记有收有付:

收:拨出经费 15,000元

付:拨入经费 15,000元

例七,李惠同志报销预借的差旅费500元。

这是一笔资金运用类科目相互之间发生对应关系的业务。应记有收有付:

收:经费暂付 500元

付:经费支出 500元

例八,外单位汽车肇事撞坏本单位车辆,应收赔偿款200元,款尚未交来,暂记应缴预算收入。

这是一笔资金来源和资金运用两类科目发生对应关系的业务,应记有收有付。

收:应缴预算收入 200元

付:其他暂付(应收) 200元

例九,经上级批准,应收汽车肇事赔偿款200元,收回后可留归本单位修理汽车用,改记其他暂存。

这是一笔资金来源类科目相互之间发生对应关系的业务。应记有收有付。

付:应缴预算收入 200元

收:其他暂存 200元

例十,拨给所属单位经费50,000元。

这是一笔资金运用和资金结存两类科目发生对应关系的业务。应记同付。

付:拨出经费 50,000元

付:经费存款 50,000元

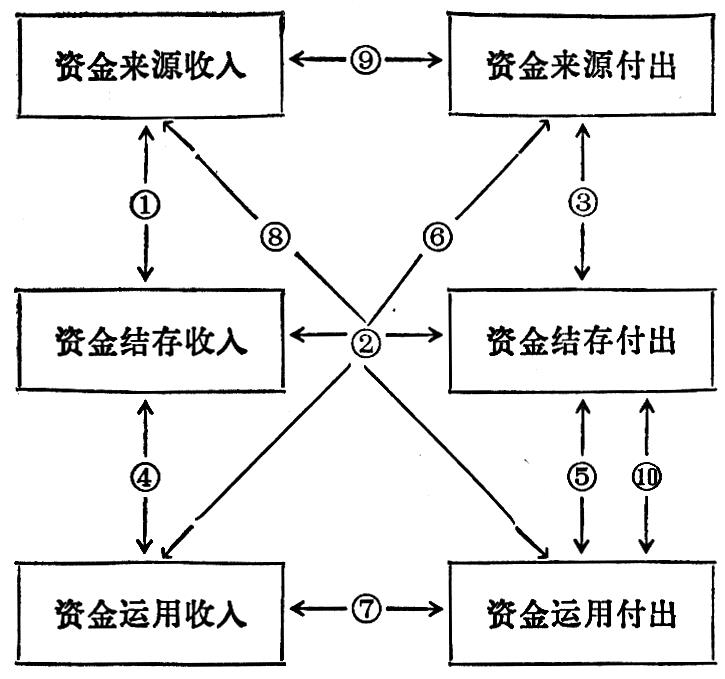

上面列举的十笔会计事项的科目对应关系,还可用图式概括表示如右(数码系举例的编号):

(三)记账凭证的填制方法及应掌握的规律。根据上述十笔会计事项,填制预算会计使用的记账凭单如下:

两点说明:1、按规定记账凭单应当一事一单,这里为节省篇幅集中在一个账单上。2、记账凭单第一行的1234是为了和举例对照而临时增加的会计科目栏次的编号。

从上列记账凭单的格式和内容来分析,可以看出填制记帐凭单有如下规律:

第一,记账凭单的会计科目共有四栏,分为资金来源及运用类科目和资金结存类科目两个部分。每一笔会计分录都是用两栏,空两栏。每一个部分内部各科目之间发生对应关系时用1、2两栏(例六、七、八、九)或3、4两栏(例二),两个对应科目之间不空栏;两个部分的科目之间发生对应关系时,用1、3两栏(例一、四)或2、4两栏(例三、五、十),中间一定间隔一栏。

第二,每一个部分的内部各科目之间发生对应关系时,必定是有收有付(例二、六、七、八、九);两个部分的各科目之间发生对应关系时,必定是同收(例一、四)或同付(例三、五、十)。有收有付的会计事项,收付两方对应平衡;同收同付的会计事项,两个部分之间对应平衡。

上面我们列举的十个例子,除了例十是为了使会计事项合理而特别加上的一例外,其余九个例子是带有规律性的科目对应关系。预算会计在使用资金收付记账法做账时,不管会计事项有多少笔,情况多么错综复杂,都出不了一至九例的科目对应关系。只要掌握了这九个带有规律性的科目对应关系,在做账时就可以举一反三,运用自如了。

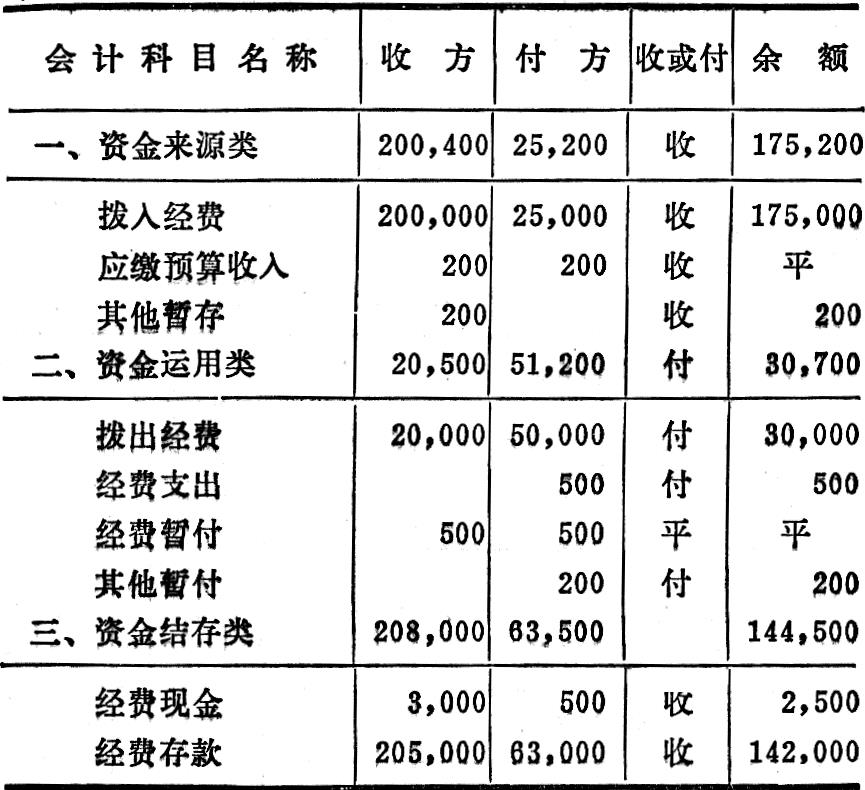

(四)试算平衡。最后,我们对上述十笔会计事项,编表试算平衡如下:

根据资金来源-资金运用=资金结存的平衡公式检查上表:

资金来源类余额175,200-资金运用类余额30,700=资金结存类余额144,500

检查结果说明账目是平衡的。因此,资金收付记账法还是比较科学严密的。

资金收付记账法已在全国预算会计单位试行多年了,许多从事预算会计工作的老同志,都有很多、很好的经验,由于个人水平所限,以上简单介绍,难免有不确切、不全面之处,欢迎同志们批评指正。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第09期 > 财务与会计1980年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第09期 > 财务与会计1980年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号