当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第07期 > 财务与会计1980年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第07期 > 财务与会计1980年第07期文章 > 正文如何核定工业企业成品资金定额

时间:2020-05-29 作者:青山

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

成品资金,是指产成品验收入库到产品发出收到货款或取得银行结算借款这段时间内所占用的资金。影响成品资金的多少,主要有两个因素:一是产品成本的高低。不断降低物料消耗、工资支出和其他费用,产品成本低,需要的资金就少;反之,则多。二是产品库存时间的长短。产品销售快,发运快,产品库存时间短,需要的资金就少;反之,则多。因此,在核定成品资金定额时,必须考虑到在不断降低产品成本的基础上,努力改进产品销售工作,及时组织产品验收、入库、包装,严格按照合同组织产品销售,及时收回货款,以加速成品资金的周转。

成品资金定额按产品品种分别核定,如果企业生产的产品品种繁多,主要产品可按品种核定,其他产品则按类核定。也可以选择代表性产品来核定。成品资金定额的计算公式是:

成品资金定额=平均每日产成品计划成本×成品资金定额日数

(一)确定平均每日产成品计划成本

平均每日产成品计划成本,是计划期内每日平均商品产量与计划单位成本的乘积。计算公式是:

平均每日产成品计划成本=计划年度商品产量+360×计划单位成本

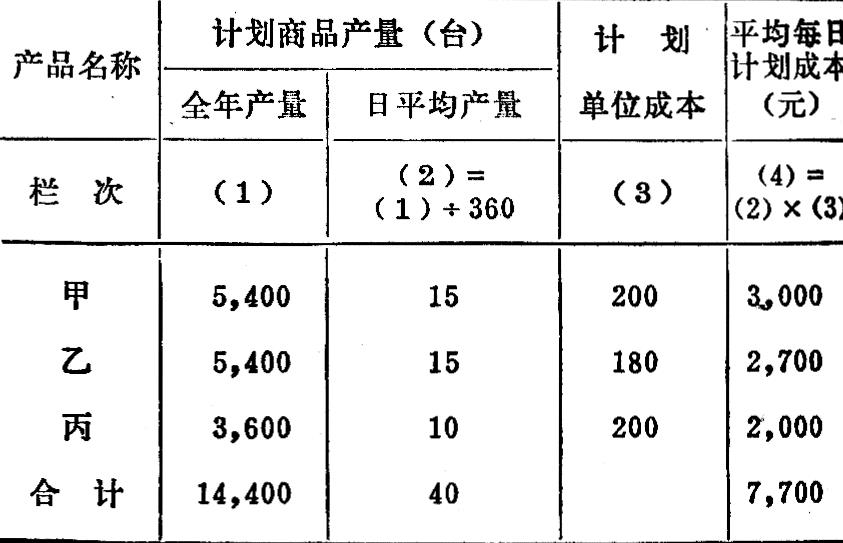

例如,某厂一九八〇年计划生产甲、乙、丙三种产品,计划产量和计划单位成本如下表,其平均...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号