上一讲阐述了材料核算的意义、分类和计价等问题,在这一讲里,我们要讨论材料采购和收入的核算。分成五个问题来讲:一、材料供应合同执行情况的核算;二、材料采购和收入的凭证和手续;三、材料采购的明细分类核算;四、材料采购和收入的总分类核算;五、材料成本差异率的计算。

一、材料供应合同执行情况的核算

工业企业所需要的各种材料,绝大部分是由国家统一安排,由供应单位根据合同供应的,只有少数材料是临时向市场采购,或由兄弟单位调拨的。所以企业供应部门应当根据企业的生产任务、材料的消耗定额和储备定额,并结合材料的库存情况,按期编制材料采购计划,确定计划期内采购材料的品种、数量以及分季、分月的材料采购的资金限额,经财会部门和企业领导批准,作为采购工作的依据。为了使材料采购计划落实,在国家统一安排下,企业必须与各供应单位签订供应合同。在合同中,明确规定材料的品种、规格、牌号、质量,订购的数量、单价、总价,结算方式、交货方式、交货期限,运费的负担者,以及违反合同的处理办法等等。材料供应合同的签订,应由财会部门参加,检查合同的内容是否符合有关计划的规定。

为了监督材料供应合同的执行,保证及时收到生产所需要的材料,及时和供应单位进行结算,对于材料供应合同的执行情况,应由企业的供应部门组织业务核算。通常是按每一供应合同设置一张“供应合同执行情况核算卡片”,或者为所有合同设置一本“供应合同执行情况登记簿”,用来登记合同的执行情况。

企业要经常注意合同的执行情况。例如:交货日期已到的各批材料,是否业已运到;运来的材料,数量、质量、牌号与发票上开列的单价、总价是否符合合同规定;材料运输过程中有没有短缺和毁损,有否应向运输机构或供应单位要求赔偿事项;企业在接到运输单据或提货单后,是否及时提货;对于应付供应单位的货款是否按期结算清楚等等。这些情况都应在卡片或登记簿中,予以反映。如果发现有关供应单位,在材料的规格、质量、数量、包装、交货日期等方面未执行合同规定,企业应及时采取措施解决,以保证生产需要,并要求对方承担经济责任。如果本企业由于变更材料和包装规格,发生中途退货,或未按规定要求提供技术资料、提货、付款等,也应承担经济责任。

二、材料采购和收入的凭证和手续

工业企业的材料收入,有外购材料的收入,自制材料和废料回收交库等,其中主要的是外购材料的收入。对于材料的收入,要建立一定的凭证和手续制度,以加强管理。

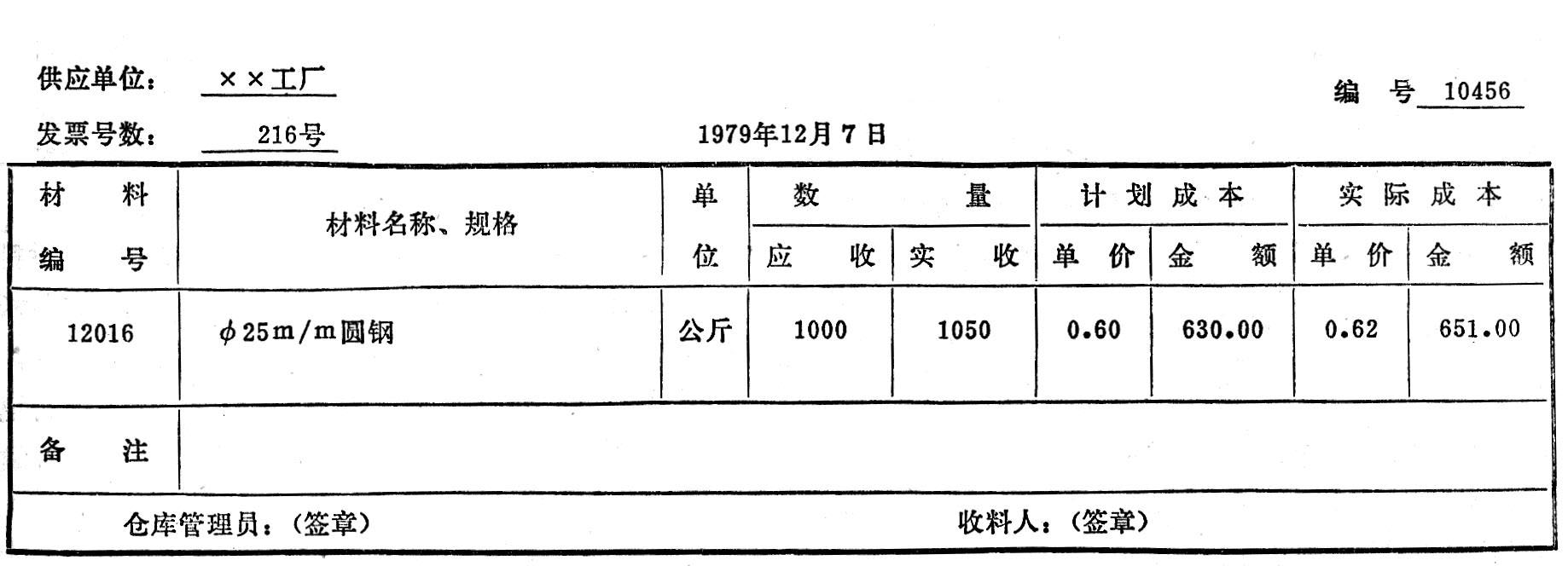

外购材料业务要办理材料验收入库和货款结算两方面的凭证、手续。现以托收承付结算方式为例,作简要说明。企业财会部门收到银行转来的外地托收承付结算凭证、供应单位的发票、运输机构的运单等有关材料采购凭证后,经初步审查、编号、登记后,转供应部门。供应部门应与供应合同核对,检查凭证上所列材料的名称、规格、数量、单价和发货日期是否符合合同规定;然后在托收承付结算凭证或发票上,签注承付意见。如发现货款计算有错误,材料不符合要求等情况,应在承付期限内提出部分拒付或全部拒付理由,由财会部门向银行办理拒付手续。如核对无误,同意承付,应将运输机构送来的提货单交提货人员,据以办理提货手续,并将银行结算凭证及发票送还财会部门,以便办理料款结算手续。同时,填制一式多联的收料单,其中两联用来通知仓库准备验收材料。收料单通常是按照收到的每种材料或同一类材料填制一张,它的格式举见次页:

仓库根据收料单验收材料后,在收料单上填明实收数量,以其中一联送财会部门,通知材料已经验收入库。如发现材料的数量或质量与供应单位的发票不符,应另填制“数量质量不符通知单”,注明不符情况,由供应部门与供应单位进一步联系。

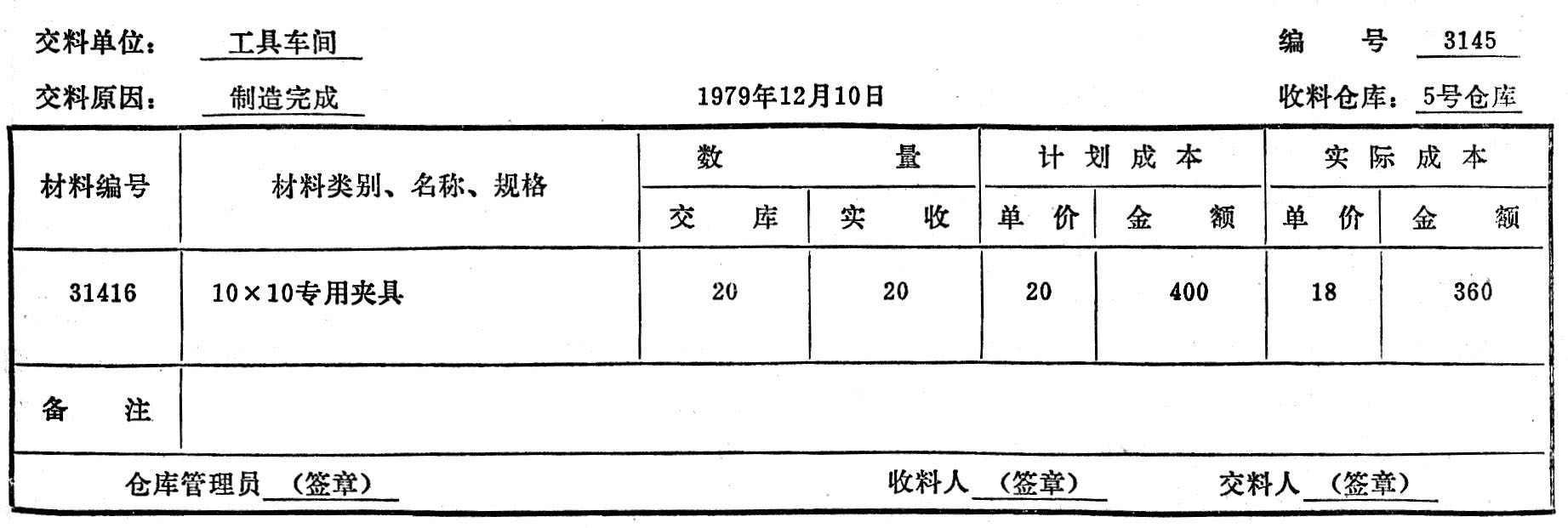

关于自制材料、生产过程中发生的废料回收、固定资产或低值易耗品报废时回收的残料等入库时,应由交料单位填制“材料交库单”,连同材料一并送交仓库签收。“材料交库单”应有一联送财会部门,据以登帐。“材料交库单”的格式举见次页:

三、材料采购的明细分类核算前面已讲过,材料核算有二种计价方式,一种是材料的总分类核算按实际成本进行,材料的明细分类核算按计划成本进行;另一种是材料的总分类核算和明细分类核算都按实际成本进行。在第一种方式下,为了反映材料采购计划的执行情况,计算各类或各种材料的实际成本,确定材料实际成本与计划成本间的差异,要进行材料采购的明细分类核算。在后一种方式下,一般不进行材料采购的明细分类核算,采购材料的实际成本直接在材料明细帐中进行。

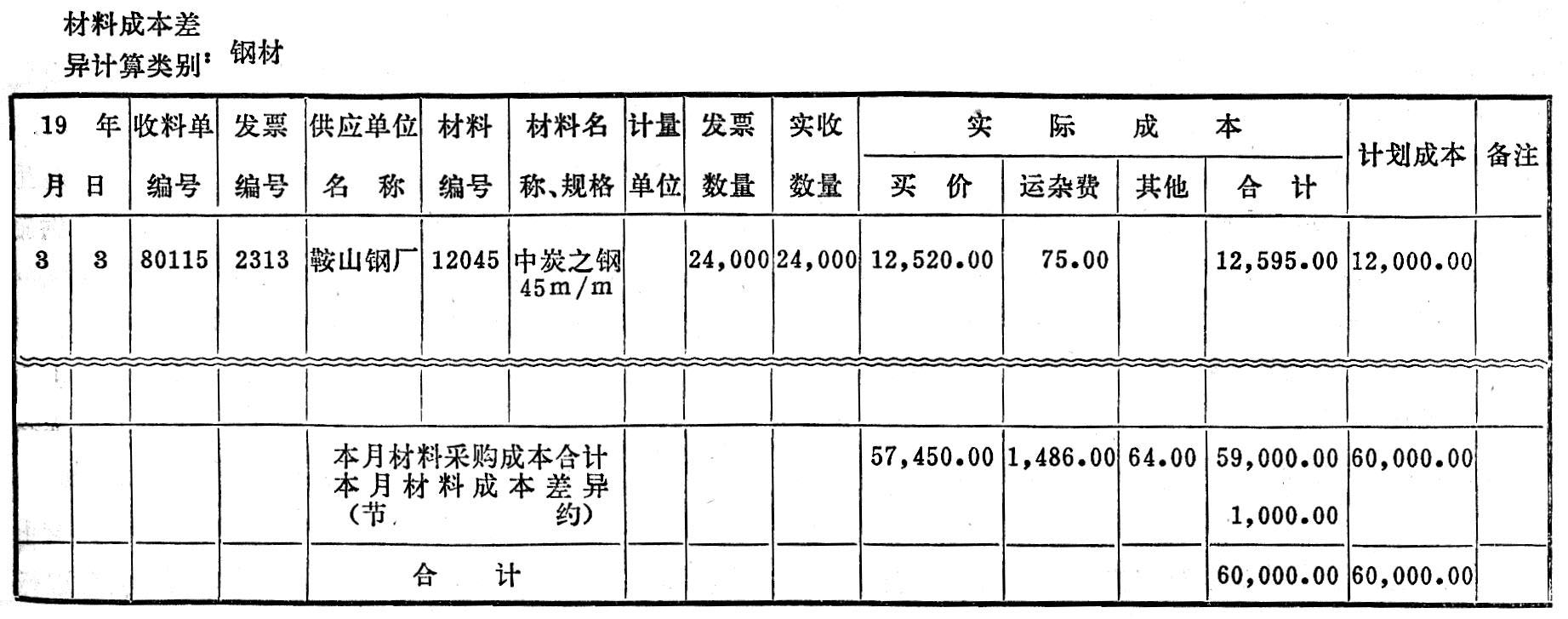

材料采购明细帐,要适应材料成本差异类别计算上的要求来设置。材料的实际成本和计划成本的差异,可以按各类材料进行计算,也可以将全部材料合并起来计算。材料成本差异类别确定后,材料采购明细分类帐就按其类别开设帐页。材料采购明细帐的格式举例如下:

材料采购明细帐中,“实际成本”栏应根据已经审核的供应单位的发票和其他有关凭证,逐笔登记。“计划成本”栏应根据收料单逐笔登记。月终,分别结出“实际成本”和“计划成本”的合计,并计算出材料实际成本与计划成本之间的差异,转入材料成本差异明细帐。

四、材料采购和收入的总分类核算

材料的总分类核算是通过“材料”帐户进行的。材料的收入记增:“材料”帐户,材料的发出记减:“材料”帐户,“材料”帐户的余额就是材料的结存数,通常是按材料的实际成本进行核算的。

(一)先谈外购材料收入的核算。

企业购入材料时,按理讲应一方面收材料,另一方面支付货款。但有时材料入库和支付货款的时间并不一致。由于收入材料的情况不同,它的总分类核算的处理也不一样,现分别说明如下:

1.材料已入库,料款已支付。例如,向某供应单位购线路板10,000块,每块实际成本1.80元,已经验收入库,料款也已支付,应作如下分录:

增:材料 18,000.00

减:银行存款 18,000.00

2.材料已入库,发票未到达。例如,向某供应单位购入47K电位器20,000只,材料已验收入库,但发票尚未到达,料款也未支付,可按合同价格或暂估价格每只1.85元入帐,应作如下分录:

增:材料 37,000.00

增:应付购货款 37,000.00

在收到发票时,如发票金额与原记金额相等,如数支付料款,应作如下分录:

减:银行存款 37,000.00

减:应付购货款 37,000.00

如发票金额与原记金额不符,实际价格为每只1.90元,应先用红字冲销原记金额,再按发票金额入帐。应作如下分录:

① 先冲销原记金额:

增:材料 37,000.00(红字)

增:应付购货款 37,000.00(红字)

② 再按发票金额入帐:

增:材料 38,000.00

增:应付购货款 38,000.00

③ 支位料款时:

减:银行存款 38,000.00

减:应付购货款 38,000.00

为了简化核算,减少平时转帐手续,对于材料入库在先,付款在后的采购业务,在月内可暂不入帐,等发票到达后再入帐。如到月终,发票仍未到达时,才按合同价格或暂估价格入帐,并在下月初用红字金额冲销原来记录,等收到发票、付款时,再按通常情况记帐。

3.料款已支付,材料未到达。料款已支付而材料未到达,这些材料叫做在途材料,应在“在途材料”帐户内核算。为了简化核算手续,对于月内的在途材料,可不通过“在途材料”帐户核算,俟材料到达时再记帐。只有对在月终尚未到达的在途材料,才通过“在途材料”帐户核算。

例如,向外购入铝锭10,000公斤,单价每公斤2.95元,材料款项已付,月终材料尚未到达,应作如下分录:

付款时:

减:银行存款 29,500.00

减:应付购货款 29,500.00

月终时:

增:在途材料 29,500.00

增:应付购货款 29,500.00

到了下个月,为了防止材料验收入库时发生差错,可在下月初用红字金额的分录冲销原来记录,等材料到达验收入库后,再作增:“材料”,增:“应付购货款”的分录。

有的企业,为了简化核算,月终时对在途材料不通过“在途材料”帐户反映,即上述增:“在途材料”,增:“应付购货款”的分录不做,而是从“应付购货款”帐户的减少数中反映出来,也就是“应付购货款” 明细帐户中只有减方数字的就是“在途材料”,在会计报表上要并入“材料”项目内反映。

(二)再谈谈自制材料与废料入库的核算。

自制材料应根据“材料交库单”的实际成本入帐。例如,自制材料248.00元交库,应作如下分录:

增:材料 248.00

减:生产费用 248.00

在实际工作中,对数量较少的自制材料也可按计划成本进行核算。

对生产过程中回收的废料,按估计价格计算,从生产费用中扣除。对固定资产清理回收的残值,作为固定资产更新改造基金的增加。例如,从生产中回收废料44元,固定资产清理回收残值122元,应作如下分录:

增:材料 166.00

减:生产费用 44.00

增:专用基金一更新改造基金 122.00

在实际工作中,很多企业为了简化核算工作,对上述各项收入材料的总分类核算,都是在月终汇总进行的。采用这种方法,对外购材料平时只作支付料款的总分类核算,并且在付款时不论材料到达与否,一律作减:“银行存款”,减:“应付购货款”的分录;月终时,再根据收料单将全部已入库的购入材料加以汇总后,作增:“材料”,增:“应付购货款”的分录。采用这种汇总记帐方式时,还需要在月终根据“应付购货款”明细帐中减少数大于增加数的差额加以汇总,作增:“在途材料”,增:“应付购货款”的分录。

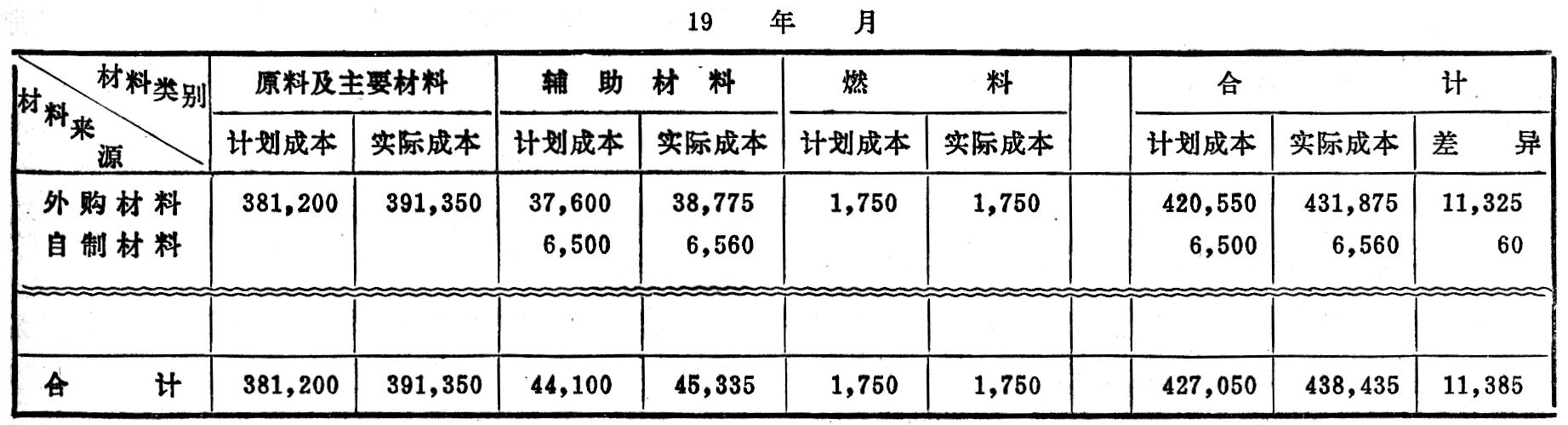

为了便于进行收入材料的总分类核算,通常可在月终,根据各种收料凭证,按照材料的来源和类别汇总收入材料的计划成本和实际成本,编制“收入材料汇总表”,其格式举例如下:

根据“收入材料汇总表”的实际成本数,作如下分录:

增:材料 438,435.00

减:生产费用 6,560.00

增:应付购货款 431,875.00

五、材料成本差异率的计算

在材料的明细分类核算按计划成本进行核算的方式下,要进行材料成本差异的核算。材料成本差异就是材料的实际成本与计划成本之间的差额,它可以按各类材料分别进行计算,也可以将全部材料合并起来计算。分别按各类材料来计算差异,分摊差异,可使产品成本中的材料费用比较正确,但要增加核算工作量。如全部材料的差异合并起来计算,而各种材料中有的节约,有的超支,这样势必影响到产品成本的正确性。因此,决定材料成本差异的计算类别时,既要考虑产品成本计算的正确程度,又要考虑到计算手续的简便。在实际工作中,要分析各种材料费用占产品成本的比重,各种材料在储备资金中所占的比重等因素加以决定。一般说来,原料及主要材料的耗用在产品成本中占的比重较大,其储备数量在材料储备资金中占的比重也较大,成本差异应单独计算;辅助材料和其他材料无论就其对材料储备资金或产品成本来说,都比较次要,其成本差异可以合并起来计算。

通常,要按照确定的成本差异计算类别,设置材料成本差异明细分类帐,并计算成本差异分配率,以便据以调整发出和库存材料的计划成本。材料成本差异明细分类帐的格式举例如下:

材料成本差异明细分类帐是根据收发料的汇总数和材料采购明细分类帐的有关数字进行登记的。如有自制材料收入,还应将自制材料的成本差异,另行计算后一并转入。还要计算材料成本差异分配率,它的计算公式如下:

将上述材料成本差异明细分类帐内所提供的资料,计算钢材类的成本差异分配率如下:

27

25(待续)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第05期 > 财务与会计1980年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第05期 > 财务与会计1980年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号