当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文发出材料的计划成本调整为实际成本的简算法

时间:2020-05-29 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

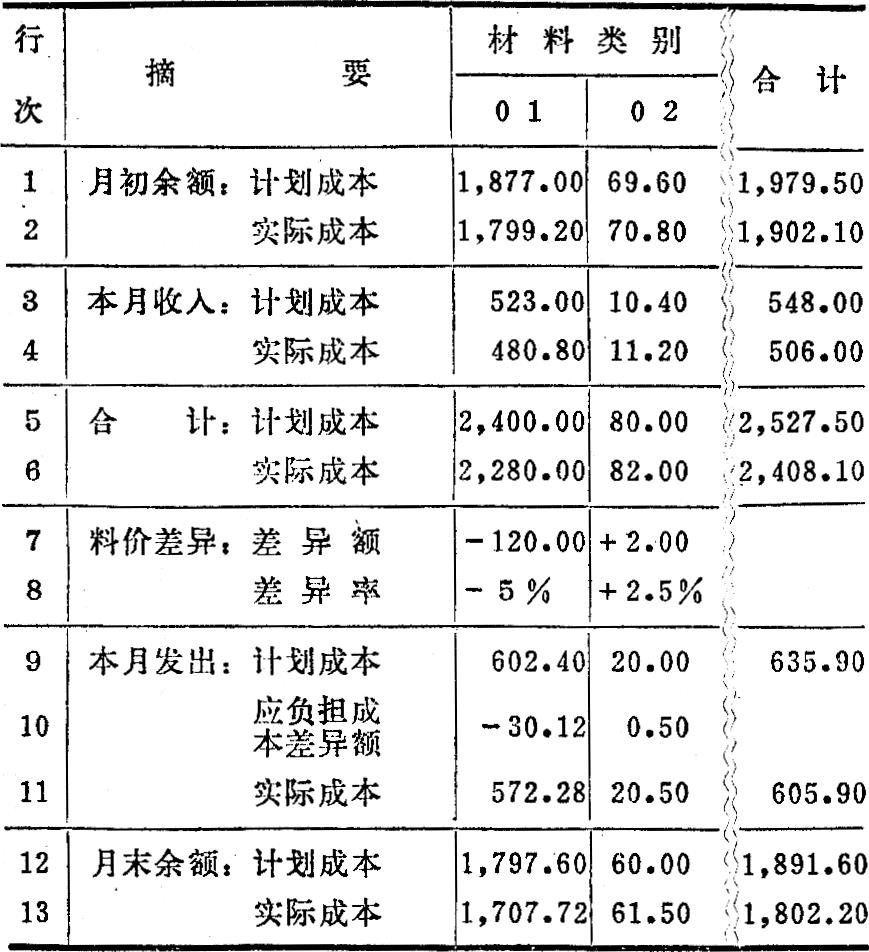

在工业企业材料核算工作中,总分类核算使用实际成本,明细分类核算采用计划成本进行核算时,为了简化核算手续,如实反映材料资金的增减变动和正确计算产品的实际成本,最终还必须把发出材料的计划成本调整为实际成本。一般是通过编制“材料收发结存及料价差异计算表”,采用差异调整的方法。试举例说明如下:

以上表01类材料为例,其计算步骤与计算过程如下:

(一)计算材料价格差异额。即:(2行+4行)-(1行+3行)=2,280-2,400=-120。

(二)计算材料价格差异率。即:7行÷(1行+3行)×100%=-120÷2,400×100%=-5%。

(三)计算本月发出材料应负担的价格差异额。即:9行×8行=602.40×(-5%)=-30.12。

(四)计算本月发出材料的实际成本。即:9行±10行=602.40-30.12=572.28

从上表可以看出,求得发出材料的实际成本,必须先求得价格差异额和差异率。这种运算要经过四个步骤,多次加减乘除,而在整个运算过程中概念多,层次多,比较繁琐,容易算错。如果在计算中省略差异额、差异事这个中间环节,计算手续可以大为简化。...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号