生产资金定额,是从产品投产到产品完工入库所占用的资金数额。核好生产资金定额,对于保证生产正常需要,节约使用流动资金有重要意义。决定生产资金占用多少的主要因素有三:一是生产费用的多少。物资消耗和生产工时定额先进,费用开支节省,占用资金就少;反之,则多。二是生产周期的长短。设备技术条件好,劳动生产率高,管理先进,生产均衡,生产周期就短,资金占用就少;反之,则多。三是投料是否合理。投料合理,费用开支合乎要求,在产品成本系数就低,占用资金就少;反之,则多。

生产资金包括在产品、自制半成品和待摊费用所占用的资金。核定待摊费用资金定额比较简单,一般有两种方法:一是直接计算法,就是以前期待摊费用余额加计划期发生额减计划期摊销额。一是比例计算法,就是按前期待摊费用资金占在产品资金的比例来计算。例如,某厂上年待摊费用资金为在产品资金的2%,计划年度在产品资金定额为236,170元,待摊费用资金定额即为:236,170×2%=4,723元。

在产品和自制半成品资金定额,因企业的生产过程、工艺流程、产品结构各有不同之处,具体核资方法也不尽相同。下面着重介绍在产品资金定额的核资方法:

在产品资金定额=日平均计划生产费用×生产周期×在产品成本系数

核定在产品资金定额,首先应该正确地编制成本计划和生产费用计划,合理地制定原材料定额、生产工时定额、各项费用定额,以便确定每日生产费用;其次要认真地确定生产周期,即产品生产过程天数;第三根据不同企业的特点和类型,确定在产品成本系数。

(一)确定每日生产费用

根据计划期产品产量和产品计划单位成本,求得计划期生产费用总额,而后除以计划期日数,就是日平均计划生产费用。例如,某厂生产三种产品,甲产品5,400台,计划单位成本200元;乙产品5,400台,计划单位成本180元;丙产品3,600台,计划单位成本200元;日平均计划生产费用则如下表第4栏所示:

(二)确定在产品生产过程天数

在产品生产过程天数,包括产品工艺加工、产品在上下工序必要的停留、半成品储备和产品验收入库等全部生产过程所需要的时间。为了节约使用生产资金,在确定在产品生产过程天数时,必须考虑改善生产组织,改进工艺流程,提高劳动生产率,合理组织配套生产等缩短生产周期的因素。确定生产过程天数,根据不同企业的具体情况,可以采取以下一些方法:

(1)根据前期在产品实际平均占用额确定。这种方法适用于连续生产的企业。计算公式是:

生产过程天数=前期在产品资金平均占用额(或占用量)÷平均日产值(或日产量)

例如,某厂前期在产品资金实际平均占用额20,000元,平均日产值485.8元,在产品生产过程天数就是:20,000÷485.8=41.17天

(2)根据前期原材料成本占在产品成本的比例确定。这种方法适用于一次投料的企业。其计算公式是:

生产过程天数=前期在产品成本余额中原材料成本÷(日平均在产品成本×前期原材料成本占在产品成本的比例)

例如,某厂前期在产品成本余额是40,000元,其中原材料26,000元,日平均在产品成本是971.5元,生产过程天数就是:26,000÷〔971.5×(26,000+40,000)〕=41.17天。

(3)根据前期在产品资金占用天数与在产品成本系数确定。这种方法适用于有条件事先确定在产品成本系数的企业。其计算公式是:

生产过程天数=前期在产品资金占用天数÷前期在产品成本系数

例如,某厂前期在产品资金周转期30.67天(已扣除超储积压和不合理占用),在产品成本系数为74.5%,生产过程天数就是:30.67÷74.5%=41.17天。

(4)根据计划期生产情况和经营管理条件确定。由企业的计划、生产、技术、财务部门,在充分发动群众的基础上,分车间、工序制定工时定额和工艺标准,确定生产过程天数。

(三)确定在产品成本系数

在产品成本系数是指产品在生产过程中发生的平均成本占全部成本的比例。产品的成本在生产过程中是陆续发生的,只有在产品完工以后,才构成产品的全部成本,因此,产品的全部成本大于陆续发生的平均成本,这个差数就叫在产品成本系数。核资时要用这个系数将产品的全部成本打一个折扣。

在产品成本系数的大小,决定于生产过程中产品成本的递增情况。产品成本在生产开始时投入的比重越大,在产品成本系数就大,需要的流动资金就多;产品成本在生产最后阶段投入的越多,在产品成本系数就越小,需要的流动资金就越少。计算在产品成本系数,根据生产的具体情况,有以下一些方法:

(1)产品生产过程较短,并有条件计算每日产品发生额的企业,可按产品成本递增情况确定在产品成本系数。其计算公式是:

在产品成本系数=2220×100%

例如,某产品生产过程为5天,产品成本200元,第一天投入生产费用120元,其余4天每天递增20元,如下表:

在产品成本系数是:800÷(200×5)×100%=80%。

(2)产品生产一次投料的企业,原材料在生产开始时就全部投入,而工资和其他各项费用在生产过程中是比较均匀发生的,因此,可用下列方法计算在产品成本系数:

例如,某产品成本为200元,一次投料120元,工资和其他费用80元,在产品成本系数就是:〔120+(80÷2)〕÷200×100%=80%。

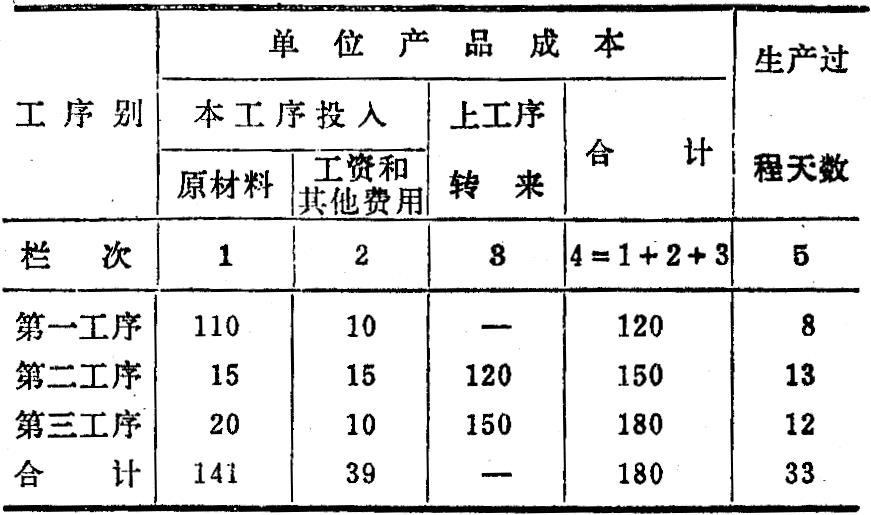

(3)产品生产过程较长,分批投料的企业,可先分工序或车间确定在产品成本系数,而后综合确定整个在产品成本系数。其计算公式如下:

在产品成本系数=〔(第一道工序在产品成本系数×第一道工序在产品单位成本×第一道工序日数)+(第二道工序在产品成本系数×第二道工序在产品单位成本×第二道工序日数)……+(最后工序在产品成本系数×最后工序在产品单位成本×最后工序日数)〕÷(各工序日数之和×产品单位成本)×100%

例如,某产品生产过程33天,分三个工序连续生产,如下表:

第一道工序在产品成本系数=2321×100%=95.83%。

第二道工序在产品成本系数=2321×100%=95%。

第三道在产品成本系数=2321×100%=97.22%

根据三道工序的在产品成本系数,确定总的在产品成本系数为:〔(95.83%×120×8)+(95%×150×13)+(97.22%×180×12)〕+(33×180)×100%=82%。

(4)产品生产过程较长,分批投料的企业,也可按投料次数确定在产品成本系数。其计算公式是:

在产品成本系数=2321×100%

例如,某产品生产过程70天,单位成本200元,其中:原材料165元,工资和其他费用35元。分两批投料,开始投料73元,最后一个月投料92元。在产品成本系数是:2321×100%=65%。

另外,在实际工作中,为了简化手续,有时也可以由企业、企业主管部门、财政银行部门共同商定一个在产品成本系数。

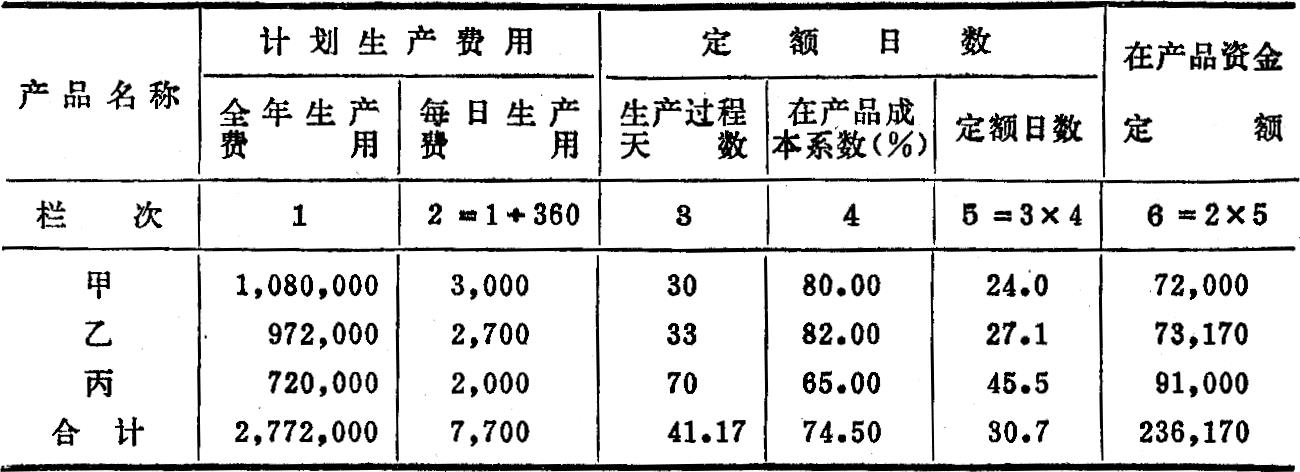

综上所述,我们将生产过程天数乘以在产品成本系数,求得定额日数,然后再乘以每日计划生产费用,就是在产品资金定额。试举甲、乙、丙三种产品(或三个车间)的有关资料如下表,其在产品资金定额即如第6栏所示:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号