今年一月,国务院批转了国家经委、财政部修订的《国营工业企业利润留成试行办法》。利润留成就是允许企业按一定的比例留用利润,其余部分上交国家。计算利润留成资金,主要是根据当年应交利润;但是,为了鼓励企业把应交的利润如数上交国家,压缩欠交利润,企业补交上年欠交的利润,也允许提取利润留成资金,年末欠交利润,则要相应少提。如果企业多交了利润,实际上是把流动资金或其它资金上交了,多交的部分不是利润,因此,也就不能提取利润留成资金。

利润留成资金包括基数利润留成资金和增长利润留成资金两部分。提取基数利润留成资金又有两种情况,一种是本年应交利润加年初欠交利润,减年末欠交利润后,大于上年应交利润的,其相等于上年应交利润的部分,就是基数利润,据以提取基数利润留成资金;超过上年应交利润的部分,是增长利润,据以提取增长利润留成资金。另一种情况是,本年应交利润加年初欠交利润,减年末欠交利润后,小于上年应交利润的,说明本年没有增加利润,则本年应交利润加年初欠交利润,减年末欠交利润就是基数利润,在这种情况下,只能按基数利润提取基数利润留成资金,不能提取增长利润留成资金。如果本年年末没有欠交利润,增长利润最多只等于本年应交利润加年初欠交利润,再减上年应交利润。

由于企业利润留成资金是从当年利润中提取的,留给企业的这部分利润就不能再要求上交,因此,企业年末没有上交的利润,不一定都是欠交利润,必须扣除企业应当提取的基数利润留成资金和增长利润留成资金之后,才是年末欠交利润。

以上内容,可以用下面两个公式表述:

增长利润=本年应交利润+年初欠交利润-年末欠交利润-上年应交利润…………………………………………(1)

年末欠交利润=本年应交利润+年初欠交利润-本年已交利润-(基数利润×核定的基数利润留成比例)-(增长利润×规定的增长利润留成比例)……………………(2)

另外,如有国家规定的抵交利润项目,(2)式中的“本年已交利润”应包括抵交利润(下同)。

在(1)(2)两式中,除基数利润、增长利润和年末欠交利润外,其余数字可以从决算中直接查出,均为已知数。

按照规定,超交利润不得参与留成,所以在年末欠交利润出现负值时,也就是说年末有超交利润时,(1)式中的年末欠交利润不得直接以负值代入,而应按零计算。那么,增长利润的公式即为:

增长利润≤本年应交利润+年初欠交利润-上年应交利润…………………………………………………………(3)

也就是:

最大增长利润=本年应交利润+年初欠交利润-上年应交利润……………………………………………………(4)

为了便于计算,先假设增长利润≥0,结合(3)式,得到:

0≤增长利润≤(本年应交利润+年初欠交利润-上年应交利润)………………………………………………(5)

其次,假设年末欠交利润≥0,即没有超交利润,这时,可将(2)式代入(1)式,得:

增长利润=本年已交利润-上年应交利润+(基数利润×核定的基数利润留成比例)+(增长利润×规定的增长利润留成比例)

因为我们已假设增长利润≥≥0,所以基数利润应采用上年应交利润,于是,上式又可写成:

增长利润=本年已交利润-上年应交利润+(上年应交利润×核定的基数利润留成比例)+(增长利润×规定的增长利润留成比例)

将上式整理,得:

增长利润=〔本年已交利润-上年应交利润×(1-核定的基数利润留成比例)〕÷(1-规定的增长利润留成比例)…………………………………………………………(6)

按照(6)式计算出来的增长利润,若符合(5)式的要求,说明答案与假设是一致的,因而是正确的。有了增长利润数,利润留成资金和年末欠交利润均可相应求得。

若算出的增长利润>(本年应交利润+年初欠交利润-上年应交利润),则说明年末欠交利润≥0的假设是错误的,即年末不但没有欠交利润,而且有超交利润,那么,增长利润应改按(4)式计算。

若算出的增长利润<0,则说明本年应交利润加年初欠交利润减年末欠交利润,比上年应交利润下降了,没有增长利润。在这种情况下,就不应计算增长利润留成。同时,基数利润留成资金要改按本年数字计算。

在没有增长利润的情况下,怎样确定作为基数利润的本年数字?在没有增长利润的情况下,企业年末没有上交的利润中,包括了企业应当提取的基数利润留成资金,也可能有一部分年末欠交利润。同时,超交利润不得参与分成。因此,按本年数字计算基数利润留成资金时,要将以下两个数字进行比较,即:

本年已交利润÷(1-核定的基数利润留成比例)

本年应交利润+年初欠交利润

从上面两个数字中选择较小的数字作为基数利润,用来计算基数利润留成资金,并相应算出年末欠交利润。

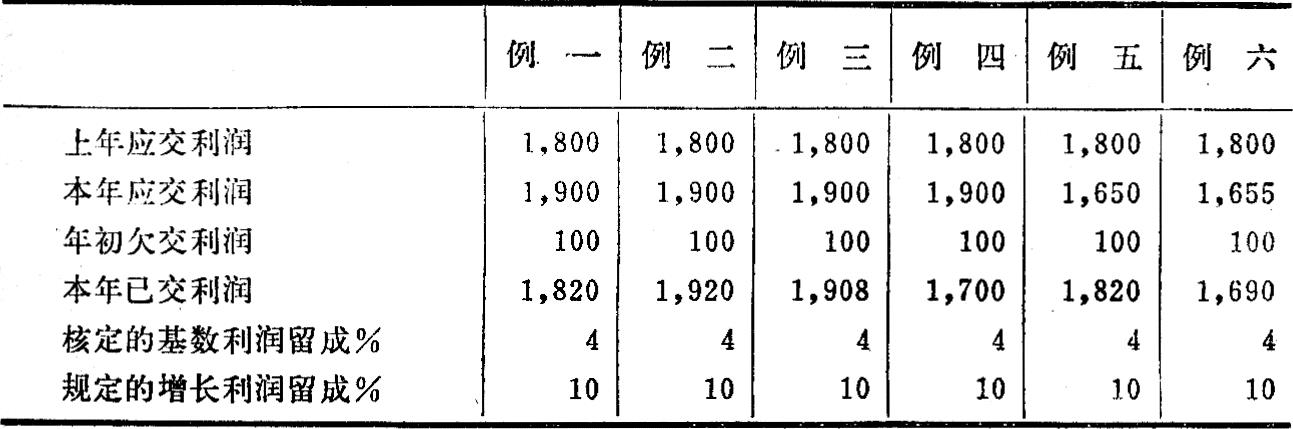

试举数例(见下页)并分别说明计算方法和步骤:

例一:

①以上年应交利润作为基数利润:

基数利润留成资金=上年应交利润×核定的基数利润留成比例=1,800×4%=72

②按(6)式计算:

增长利润=〔本年已交利润-上年应交利润×(1-核定的基数利润留成比例)〕÷(1-规定的增长利润留成比例)=﹝1,820-1,800×(1-4%)〕÷(1-10%)=(1,820-1,728)+90%=92+90%=102.22

③增长利润留成资金=增长利润×规定的增长利润留成比例=102.22×10%=10.22

④全部利润留成资金=基数利润留成资金+增长利润留成资金=72+10.22=82.22

⑤年末欠交利润=本年应交利润+年初欠交利润-本年已交利润-基数利润留成资金-增长利润留成资金=1,900+100-1,820-72-10.22=97.78

计算结果,基数利润留成资金72万元,增长利润留成资金10.22万元,全部利润留成资金82.22万元,年末欠交利润97.78万元。例二:

①以上年应交利润作为基数利润:

基数利润留成资金=1,800×4%=72

②按(6)式计算:

增长利润=〔1,920-1,800×(1-4%)〕÷(1-10%)=(1,920-1,728)+90%=192+90%=213.33

计算出来的增长利润>(本年应交利润+年初欠交利润-上年应交利润),说明年末有超交利润,应改按(4)式计算:

增长利润=本年应交利润+年初欠交利润-上年应交利润=1,900+100-1,800=200

③增长利润留成资金=200×10%=20

④全部利润留成资金=72+20=92

⑤年末欠交利润=1,900+100-1,920-72-20=-12计算结果,基数利润留成资金72万元,增长利润留成资金20万元,全部利润留成资金92万元,年末超交利润12万元。

例三:

①以上年应交利润作为基数利润:

基数利润留成资金=1,800×4%=72

②按(6)式计算:增长利润=〔1,908-1,800×(1-4%)〕÷(1-10%)=(1,908-1,728)+90%=180÷90%=200

③增长利润留成资金=200×10%=20

④全部利润留成资金=72+20=92

⑤年末欠交利润=1,900+100-1,908-72-20=0

计算结果,基数利润留成资金72万元,增长利润留成资金20万元,全部利润留成资金92万元。由于上交利润完全符合规定的比例,年末既无欠交利润,也无超交利润。

例四:

①以上年应交利润作为基数利润:

基数利润留成资金=1,800×4%=72

②按(6)式计算:

增长利润=〔1,700-1,800×(1-4%)〕+(1-10%)=(1,700-1,728)+90%=-28÷90%=-31.11

计算出来的增长利润<0,说明本年应交利润加年初欠交利润减年末欠交利润,小于上年应交利润,基数利润应改用本年数字。本年数字要从下面两个数字中选择较小的一个:

17

15本年应交利润+年初欠交利润=1,900+100=2,000

17

15本年已交利润÷(1-核定的基数利润留成比例)=1,700+(1-4%)=1,700+96%=1,770.83

结果是1715式<1715式,因此,基数利润应改用1,770.83万元,那么,基数利润留成资金=1,770.83万元×4%=70.83万元。

③由于增长利润<0,所以不应计提增长利润留成资金

④年末欠交利润=1,900+100-1,700-70.83=229.17

计算结果,基数利润留成资金70.83万元,不应计提增长利润留成资金,年末欠交利润229.17万元。

从例五可看出,本年应交利润加年初欠交利润(1.650万元+100万元=1.750万元)小于上年应交利润1,800万元,也小于本年已交利润1,820万元,因此,应以本年应交利润加年初欠交利润作为基数利润,据以计算基数利

润留成资金。

①基数利润留成资金=(1,650+100)×4%=1,750×4%=70

②没有增长利润,不计算增长利润留成资金

③年末欠交利润=1,650+100-1,820-70=-140

计算结果,基数利润留成资金70万元,年末超交利润140万元。

从例六可以看出:

18

16本年应交利润十年初欠交利润=1,655+100=1,755

18

16本年已交利润+(1-核定的基数利润留成比例)=1,690+(1-4%)=1,690+96%=1,760.42

①基数利润留成资金=(1,655+100)×4%=1,755×4%=70.2

②没有增长利润,不计提增长利润留成资金

③年末欠交利润=1,655+100-1,690-70.2=-5.2

计算结果,该厂基数利润留成资金70.2万元,没有增长利润留成资金,年末超交利润5.2万元。

以上所说的计算方法,对一九七九年实行全额利润留成办法的企业,也可参照应用。只要把全额利润切割为基数利润和增长利润两段进行计算即可。

实行企业基金办法的企业,也可参照上述办法计算。只是将基数利润留成资金部分,改为应按工资总额计提的企业基金即可。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号