《平行结转定额差异法》是成本计算分步法中的一种新方法。经辽宁若干企业试用,证明这种方法比较简捷、易懂和实用。

成本计算方法问题,对于轻工企业的成本管理,有着很重要的意义。轻工业行业复杂,除酿酒、制糖和某些食品企业外,一般都是连续加工、大量、大批生产,而且品种规格繁多的企业。因此轻工企业采用成本计算方法,往往是一法为主、多法为辅,综合利用。

成本计算方法问题,不是一般的记记算算的问题,而是一门科学,它具有较高的业务技术性,同时它在成本管理中又是一项基础工作,没有它就无从谈起管理,所以要加强成本管理就必须先从改进成本计算方法入手。

一、平行结转定额差异法的由来和发展

(1)多年实践经验的结晶。五十年代就有人提出在成本计算的同时列出成本升降额以助分析的建议,并在营口火柴厂作了试验。在六十年代,辽宁省轻工业厅财务处曾协助沈阳自行车厂设计了“成本计算和成本分析合一法”并加以试行。在我国人民经受林彪、“四人帮”造成的十年动乱之后,拨乱反正,老会计人员相继归队,随着企业管理的整顿和加强,成本核算工作又列入了领导的议事日程。这就给整理原有经验,创造新的方法提供了条件,于是在轻工业部召开的几个专业成本工作会议的推动之下,成本计算《平行结转定额差异法》(原名:《简易定额法》)就应运而生了。它作为成本工作人员向四化进军,争做贡献的第一件礼物,初步受到好评。

(2)两级成本核算的产物。采用《平行结转定额差异法》,首先取决于企业是否实行两级成本核算。因为实行两级成本核算,就要采用分步法计算成本,而分步法中又有许多方法,究竟用哪个方法好呢?已有的几种分步法各有所长,也各有不足,它催促人们研究一种比较好的方法。但,有的企业是单步骤生产,没有必要分步计算成本,因而方法再好也用不上。所以,《平行结转定额差异法》属于分步法中的一种,只适于两级成本核算的需要。

(3)如何解决两级成本核算中的难题。两级成本核算中主要有两个难题,即在产品盘存与在产品成本怎样做到帐实一致;半成品价值移转与成本项目如何还原的问题。这两个问题之间又常有矛盾,有的企业解决了前一个问题,即做到在产品盘存地点与在产品成本核算车间(部门)一致,但又无法解决成本还原问题;有的企业解决了成本还原问题(如采用平行结转法),但又解决不了帐实一致的问题,因而就出现了半成品早就流转到下个车间而成本仍由上个车间计算的怪现象。这种怪现象,常常导致在产品成本虚而不实,有的企业的成本月月降低,但年末一清点又出现了一个大窟窿(盘亏几十万元),反降为超。采用《平行结转定额差异法》,就解决了上述这两个问题,能够做到在产品成本计算与在产品盘存地点一致,便于算、管结合,同时既有半成品价值移转,又能实现成本项目的自动还原,比较科学合理地反映成本实绩。

(4)企业内部建立健全经济责任制的要求。过去成本计算,多数企业在内部转帐都是按实际成本,因而往往出现辅助生产影响基本生产,上个车间影响下个车间的弊病。因此,纷纷要求划清经济责任。在此情况下,成本核算再墨守陈规,就必然不受欢迎。必须在企业内部搞好计划价格、定额成本或计划成本的结算,使之互不影响,避免责任转嫁。这就更有利于加强企业内部经济核算制。《平行结转定额差异法》就是以计划价格和定额成本为基础,成本差异不转让,概由本车间(部门)负责,因此它是符合划清企业内部经济责任的要求的。

(5)多种方法的择优选用。《平行结转定额差异法》打破了分步法的界限,首先采用了定额法的长处,以定额成本做为基础,这就给划清经济责任、便于分析提供了条件;其次,采用逐步综合结转法的长处,即“综合结转”解决半成品移转价值的核算问题,同时为了划清经济责任和避免无法实现成本项目还原的问题,而决定采取以定额成本结转的办法;再就是采用平行结转法的长处,对各车间的成本采取向厂部平行结转差异的办法,这就既大大简化了核算工作量,又解决了成本项目还原问题。由于采取了上述许多方法的长处,再加上编制两套定额成本(一套是不还原的;一套是还原的),所以应用《平行结转定额差异法》,就会感到简捷、易懂、实用。

(6)试行和定名。从一九七八年底起,在辽宁省先后有沈阳自行车厂、大连手表厂、本溪缝纫机厂等九个企业试行,并于一九七九年九月青岛全国自、缝、表成本财务会议上,分别在大会或行业会议上介绍了经验。与会各部门的领导和负责成本工作的同志们,很感兴趣,纷纷帮助起名,经会议领导小组讨论,比较一致的意见定名为“平行结转定额差异法”。

二、平行结转定额差异法的结构

《平行结转定额差异法》由三个部分组成,即:连续加工过程的半成品移转,采用“逐步综合定额结转法”;各生产车间计算成本采用“定额差异法”;厂部产成品成本计算采用“平行结转差异法”。现将这三个部分简要说明如下:

(1)逐步综合定额结转法。此法应用于企业内部车间与车间、车间与部门、部门与部门之间。它包括两个内容,即逐步结转和综合定额两部分。

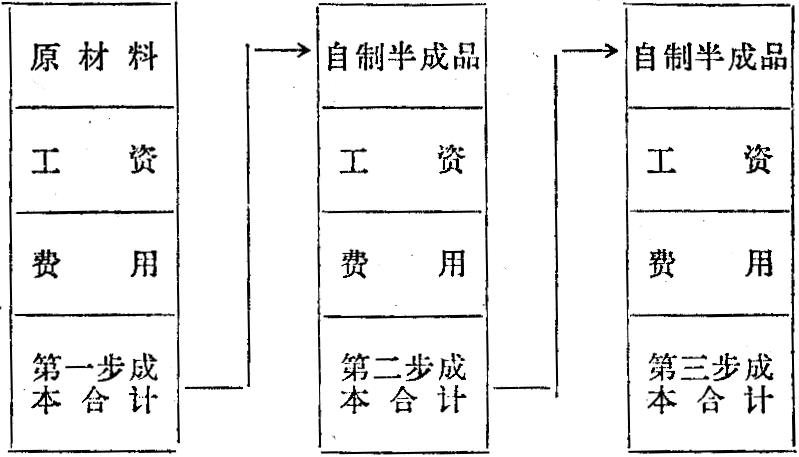

①采用逐步结转法:按照产品连续加工的先后顺序,根据按生产步骤所汇集的生产费用和产量记录等有关资料,先计算第一个生产步骤的半成品成本,随着半成品移转到第二个生产步骤继续加工,其成本也随同移转于第二个生产步骤。第二个生产步骤将第一个生产步骤转来的半成品成本,加上本步骤耗用的材料和加工费用,算出第二个生产步骤的半成品成本,再随同半成品移转于第三个生产步骤。如此逐步结转,直至最后一个生产步骤,就可以算出最后完工产品的成本。其程序图是:

按照这个程序计算的成本,一是车间之间有等待的关系,二是成本高低逐次受到影响。为了避免这两个问题,就要在自制半成品移转上做文章。

②采用综合定额成本移转。按照编订的各生产步骤自制半成品的定额(或计划)成本,做为固定的核算单价,在自制半成品移转的时候,各车间可根据各该自制半成品的定额成本自行核算,不必相互等待,也不会相互影响。其程序则由相互联系的关系变成各自独立的核算,只有半成品数量的结转,不再做实际成本的结转。(其图式见12页):

(2)定额差异法。此法应用于各生产车间和辅助生产车间。应用此法,在每月计算成本时,要以定额成本为基础,与实际成本进行对比求得差异。

这种方法,与“定额法”类似。定额法是以产品的定额成本为基础,当生产费用发生时,就要在原始凭证上及时计算实际生产费用脱离定额的各种差异,然后在定额成本基础上,加减各种定额差异,计算出产品实际成本。定额差异法是月末一次计算定额总成本做为基础数,再以它与实际总成本对比,只算一次差异,省去了“生产费用发生时,就要在原始凭证上及时计算实际生产费用脱离定额的各种差异”这套手续。当然,如能在生产费用发生时就计算差异,更有利于成本控制,但考虑到实际困难,就把它省去了。省去这套手续的理由是:①连续加工大量生产的投料,不可能当时核算出差异,如若两三天盘点一次,通过计算再算出差异,一个月就要盘点十次八次,在目前条件下,确实无法做到;②工资、费用平时也无法核算差异,只能月末一次解决;③如为了适应定额法的要求,平时硬性核算差异也是可以做到的,但核算的差异都不是真正的差异,到月末进行盘点后势必要从事大量的差异调整,不胜其繁。由于有这些情况,所以还没有发现哪个企业原原本本的照定额法去做的。

采用定额差异法,实际上是算两套成本,一套是算定额总成本,一套是算实际总成本。将这两套成本进行对比,算出成本差异。其重点就是要这个“成本差异”,由于有了这个差异,就为车间进行成本分析打下了基础,为车间成本与厂部产成品成本进行衔接创造了条件。

(3)平行结转差异法。此法是利用平行结转法的原理,但不结转总成本,而是结转差异。

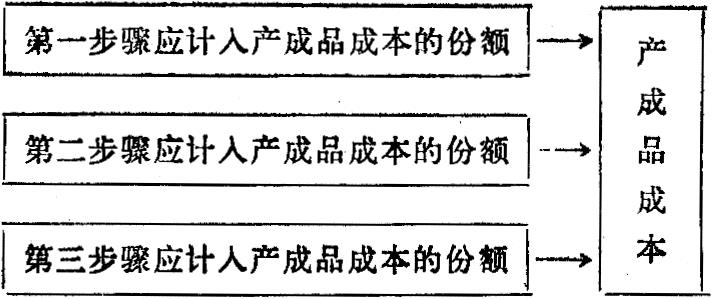

通常所用的平行结转法,就是各个生产步骤不计算半成品成本,只计算本步骤所发生的生产费用,以及产成品成本中本步骤应计入的份额,半成品往下个步骤移转时成本不跟着结转。其程序图是:

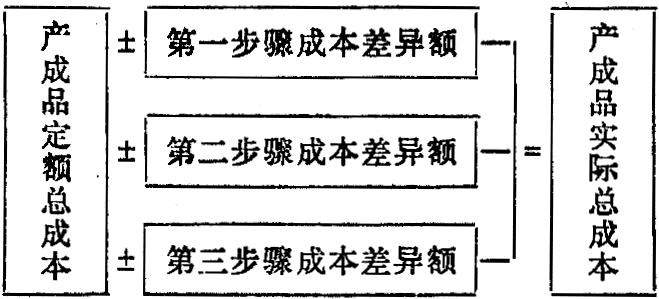

平行结转差异法,就是不结转产成品成本所应计入的份额,而是只结转车间本期发生的成本差异。厂部先按照产成品的产量和单位定额成本(分成本项目),计算出产成品定额总成本做为基础数,然后再将各车间平行结转来的成本差异进行汇总,即可算出实际总成本。其图式为:

用这种方法算出实际成本,其脱离定额成本的差异,完全是当期的实绩,分析起来时间性强,有说服力,便于及时解决矛盾。

三、平行结转定额差异法的特点和应用效果

以上简要说明了《平行结转定额差异法》的结构,及其与有关方法的对比。概括起来它有如下六个特点:

(1)车间之间半成品数量移转,金额亦移转。上下车间或车间、中间库之间的半成品(或中间产品)的移转,严格履行手续,在数量移转的同时要按定额成本(或计划成本)作为单价进行核算。

(2)各车间成本计算没有互相等待的关系。由于半成品移转是按定额成本作价,所以下车间不必等待上车间成本转帐,各车间可以齐头并进,及时完成成本计算工作任务。

(3)成本计算免去还原之苦。所有车间和厂部的成本计算都是以定额成本为基础,而这些定额成本又是环环相扣,互相衔接的,同时半成品移转时在消耗上不存在量差,故不必进行成本项目的还原。在半成品移转过程中,可能发生废品和盈亏,为避免还原问题和利于划清经济责任,对废品损失一律列入“废品损失”项目,对盈亏一律列入“车间经费”项目处理。

(4)成本差异是平行计算,各车间的差异直接转给产成品负担。各车间各自按照本车间的产品产量计算本车间的成本差异,算完后一次全部结转给产成品负担。由于各车间都是平行结转(分成本项目的)成本差异,厂部又将这些差异逐项汇入产成品成本中,所以能够自动实现成本还原。

(5)计算纯本期的成本,不受期初期末影响。期末在产品成本一律按计划价格和定额成本留存,并且对本车间加工费部分不按生产程度留在产品,这就把纯本期的成本差异全部集中地及时地反映出来。

(6)车间成本分析和厂部成本分析的数据一致。由于各车间的成本差异都是产成品成本差异的组成部分,因此开展成本分析时厂部和车间能够说到一块儿,厂部分析指出的各车间成本情况,也正是各车间向厂部汇报的成本情况。这就使成本分析的数据衔接一致,准确无误。

实行《平行结转定额差异法》的好处,概括起来有以下五个方面:

(1)由于本法是以定额成本为基础,需要编制分步定额成本(或计划成本),因而能推动有关部门加强各项计划和定额管理。

(2)由于各加工阶段的半成品(中间产品)的移转,采取明细分类核算,数量、金额并重,因而有利于生产调度工作和生产资金管理。

(3)由于企业内部各车间、部门间的经济关系一律按照固定价格转帐,互不牵连,因而有利于划清车间、部门的经济责任。

(4)由于采用本法核算,符合既细致又简化的原则,因而它不仅能及时提出成本报表,更重要的是能使成本人员腾出手来,投入成本分析工作,把成本工作做活。

(5)由于计算纯本期成本,能够做到本期效果本期反映,因而有利于及时考核成绩,揭露矛盾,分析原因,采取措施,改善经营,加强管理。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第04期 > 财务与会计1980年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号