一、工资核算的意义和要求

社会主义制度下的工资,是支付给劳动者的劳动报酬,是根据“各尽所能,按劳分配”的原则,借助于货币,分配个人消费品的基本形式。

以工资形式支付给职工的劳动报酬,直接关系到每个职工切身的物质生活利益。加强工资管理工作,正确计算每个职工应得的工资,对于贯彻“按劳分配”原则,保证劳动者的物质利益和合法收入,调动劳动者的生产积极性和促进劳动生产率的提高,都是十分重要的。

在社会主义制度下,劳动者所创造的社会总产品是由国家有计划地分配的,其中一部分用来补偿已消耗的生产资料,其余部分即国民收入。国民收入分为积累基金和消费基金。国家在一定时期内(年、季、月)有计划地支付给职工个人的工资基金(即工资总额),是国民收入中用于个人的消费基金。工资基金的大小,体现着国民收入中积累和消费的比例关系。工资基金超支,不仅影响到积累和消费的有计划的安排,而且会影响到国家有计划地调节货币流通和市场供应。所以,国家要求企业、单位必须严格控制工资支出,不能任意超出工资总额。加强工资基金的管理,认真进行工资的核算,及时反映和监督工资基金计划的执行情况,对于控制工资基金支出,有着重要的作用。

此外,工资在生产单位还是产品成本的重要组成部分。单位产品工资费用的节约,意味着劳动生产率的提高和产品成本的降低。每个生产企业都必须不断改善劳动组织,改进生产技术,合理使用人力,节约工资费用,降低产品成本。加强工资核算工作,正确计算产品成本中的工资费用,对于正确计算产品成本,挖掘节约劳动耗费的潜力,促使产品成本降低,也有重要的作用。

基于以上所述,对工资核算的主要要求是:

(一)根据有关工资政策和制度的规定,正确地计算每个职工应得的工资,及时反映和监督职工的工资结算情况;

(二)反映和监督工资基金计划的执行情况,监督工资基金的合理使用,控制工资基金支出;

(三)按照工资支出的用途,正确核算产品成本中应负担的工资费用。

二、工资的结算

为了明确工资支出的内容,正确地计算工资总额和统一工资的计划工作与核算工作,国家对工资总额的组成内容作了统一规定。国家关于工资总额组成的规定,是编制工资基金计划和进行工资核算的主要依据,企业必须遵照工资总额组成内容的规定进行工资核算。工资总额的组成,除了计时工资和计件工资等基本工资以外,还包括各种经常性奖金、各种工资性津贴(如加班工资、夜班津贴)以及法定的非工作时间的工资(如病、伤、产假工资)等。凡属工资性支出,均应包括在工资总额之内,不能少计或漏记;凡不属工资性质的支出(如发给职工创造发明的奖金),则不能列入工资总额。企业根据工资总额组成的规定编制工资基金计划,确定工资总额指标。工资基金计划经主管部门审批以后,由企业开户银行监督执行。

企业的工资结算业务,包括对职工应付工资、代扣款项和实发金额的计算,以及工资的发放等内容。应付工资计算的根据是有关工资结算的各种原始记录。这些原始记录主要有:

“工资卡”:是计算职工基本工资、工资性津贴的原始依据。工资卡按每个职工设置,内容载明职工的姓名、职务、工龄和工资等级等;

“考勤簿”:是登记职工出勤情况的记录,是计算计时工资的依据,内容包括职工姓名、考勤统计。考勤记录由企业基层组织的考勤员逐日登记,月终经汇总后交财会部门据以进行工资核算;

“工作通知单”:也称工票,是反映产量和生产工时的原始记录,按每个工人(或生产小组)所从事的工作对象开设,是计算计件工资和分配工资费用的依据;

各种扣款通知:包括代扣职工的房租、水电费、托儿费、互助储金等等扣款通知。

财会部门对上述有关工资核算的原始记录应进行认真地审核,经审核无误以后,才能作为计算工资的依据。

应付职工工资的计算方法如下:

(一)计时工资的计算:

企业应付职工的计时工资,是根据每个职工的工资等级、工资标准、出勤情况和其他有关规定计算的。我国计时工资一般都采用月工资制,企业职工在月份内出满勤即支付月标准工资;如有缺勤,则应根据缺勤情况扣减工资。

缺勤扣款的具体计算方法如下:

1.事假、旷工缺勤扣款,可按下式计算:

应扣事假、旷工工资=事假、旷工天数×日平均工资

其中:

上式分母按30天计算日平均工资,是不论月大或月小一律按30天平均计算。按这种方法计算,月内的星期日和法定节日也支付工资,缺勤期间遇有星期日和法定节日也按缺勤计算,扣减工资。

按25.5天计算日平均工资,是根据全年865天减去52个星期日和7个法定节日,除以12个月计算出25.5天为每月满勤天数。按这种方法计算,星期日和法定节日不付工资,缺勤期间遇有星期日和法定节日也不扣工资。

2.病假缺勤扣款,可按下式计算:

应扣病假工资=病假天数×日平均工资×病假扣发工资%

病假扣发工资标准在劳动保险条例中有具体规定,职工病假在六个月以内,按其工龄长短不扣或只扣减部分工资,病假在六个月以上,则应按劳保条例规定单独计算,并列为营业外开支。

计时工资计算举例:

假定某工人月标准工资61.20元,4月份出勤23天,事假1天,病假2天(病假按其工龄应扣减标准工资10%),星期日休假4天。按30天计算日平均工资:

事假应扣工资=1×2.04=2.04元

病假应扣工资=2×2.04×10%=0.41元

应付基本工资=61.20-2.04-0.41==58.75元

除按上述扣减缺勤工资的计算方法以外,也可按照职工月内实际出勤天数和日平均工资计算应得出勤工资。如有病假,则应加上病假应得的工资。采用这种计算方法,在日平均工资按30天计算时,还应将月内星期日和法定节日计入出勤天数。

仍以上举资料为例,说明其计算方法如下:

按30天计算日平均工资,出勤天数应为:23天+4天=27天

出勤工资=27×2.04=55.08元

应付病假工资=2×2.04×90%=3.67元

应付基本工资=55.08+3.67=58.75元

按25.5天计算日平均工资,出勤天数为23天。

应付基本工资=55.20+4.32=59.52元

(二)计件工资的计算,

在实行计件工资的条件下,应付工人的计件工资,是根据计件单价和有关产量记录计算的。计件工资的形式有集体计件和个人计件,个人计件又有从事一种产品生产和从事多种产品生产的计件之分。

如某工人在月内生产同一产品(或另件)时,只要根据完成的合格品(另件)数量乘产品(另件)的计件单价,即可计算出应得的计件工资。

如果某工人在月份内生产多种产品(另件),各种产品(另件)的计件单价不同,计件工资的计算,可按上述方法计算出每种产品(另件)的计件工资,然后将各种产品(另件)的计件工资加总即可。

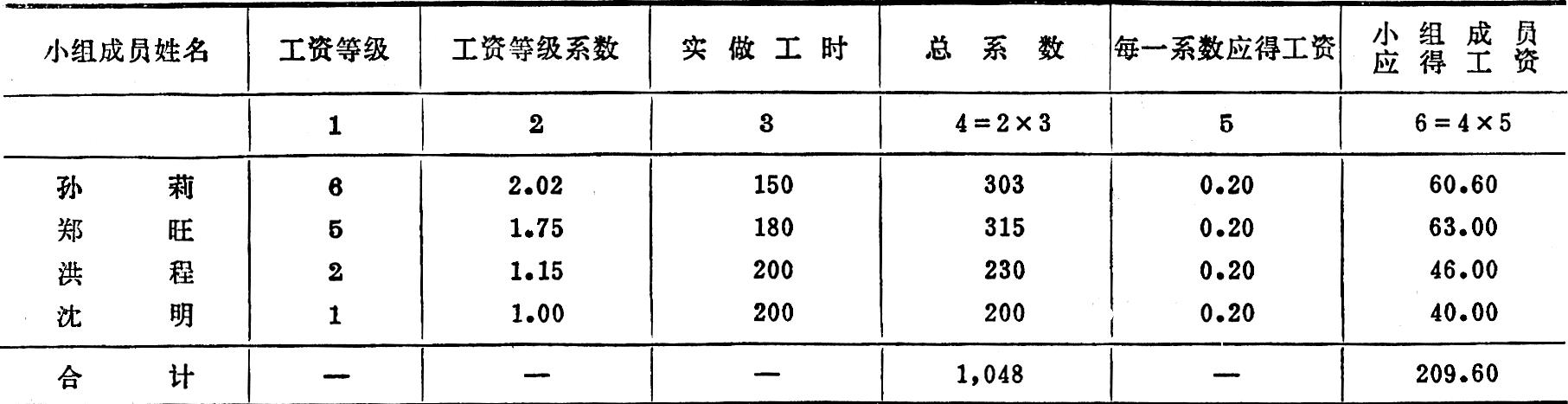

在采用小组集体计件工资的形式下,由于各成员的工资等级和实做工时不同,计件工资的计算除按小组产量和计件单价求得小组应得的计件工资总额以外,还要依据小组成员的工资标准和实际工作时间,计算小组成员应分得的工资。

小组计件工资总额在小组成员间的分配,可采用工资等级系数(不同工资等级的比率)的方法,将小组成员的实际工时换算成系数,计算每一系数应得工资,然后分别乘各成员的系数即可计算出各成员的工资。

举例:某生产小组根据产量资料和计件单价计算出小组的计件工资总额为209.60元,小组成员应得工资,可按下表计算分配:

上表“工资等级系数”,是各等级工人标准工资的比率,可以事先计算确定。

“每一系数应得工资”,是实际发生的小组计件工资总额除以总系数小时之和,本例为:

工资总额中包括的其他内容,如各种工资性津贴、各种经常性奖金和法定非工作时间应支付的工资,则是根据有关规定和证明,按照规定的支付标准进行计算。各种工资计算出来以后,减去各种代扣款项,就是发给职工的实发金额。计算公式如下:

应付工资=计时工资+计件工资+经常性奖金+工资性津贴-事、病假应扣工资

实发金额=应付工资-代扣款项

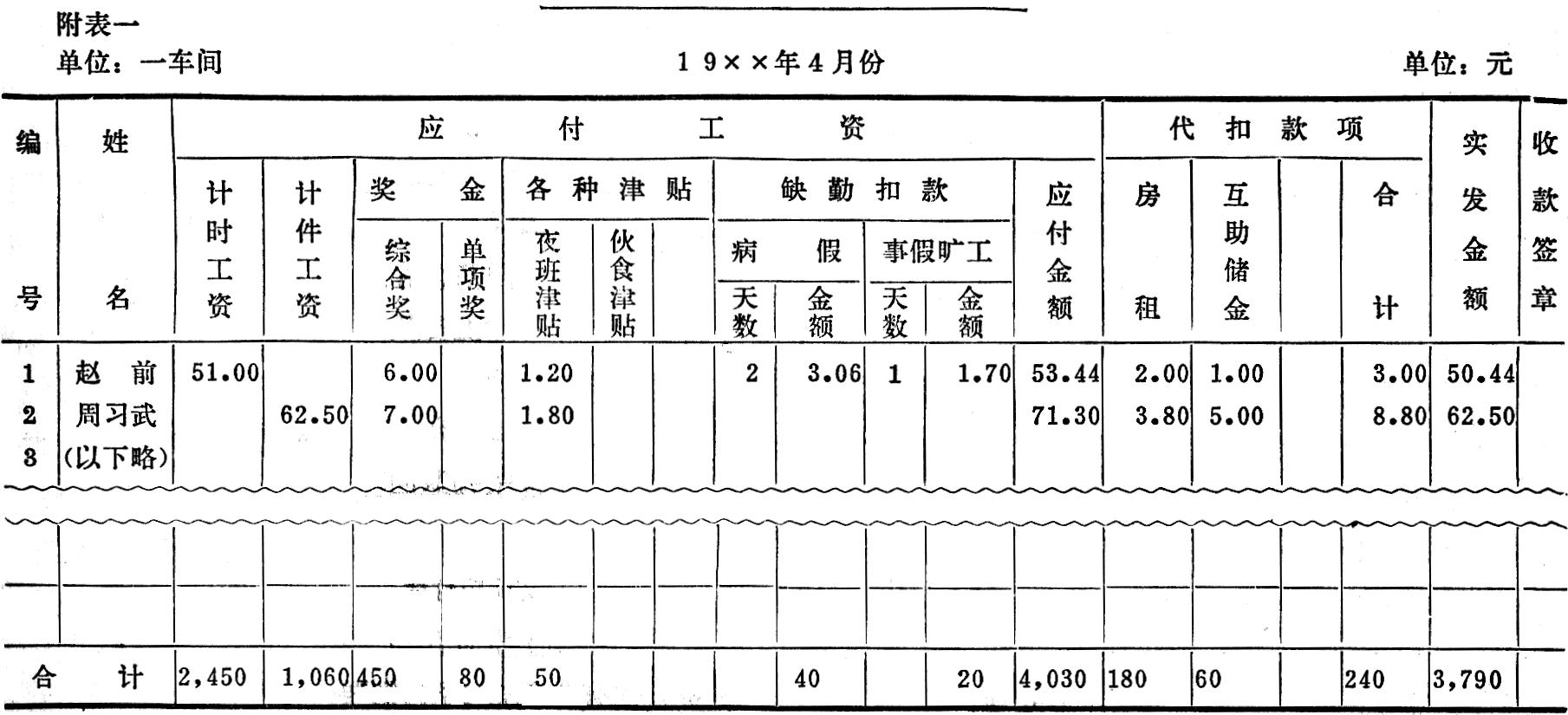

为了反映每个职工的工资、代扣款项和实发金额,并与职工进行工资结算,企业财会部门或车间、单位,要根据考勤、产量资料和各种扣款通知,编制“工资结算单”(或工资结算卡)。工资结算单一般应一式两份,一份按每一职工裁成小条连同工资一起发给职工,便于职工核对;一份由职工签章后作为财会部门工资结算和帐务处理的凭证。工资结算单的一般格式(见附表一)。

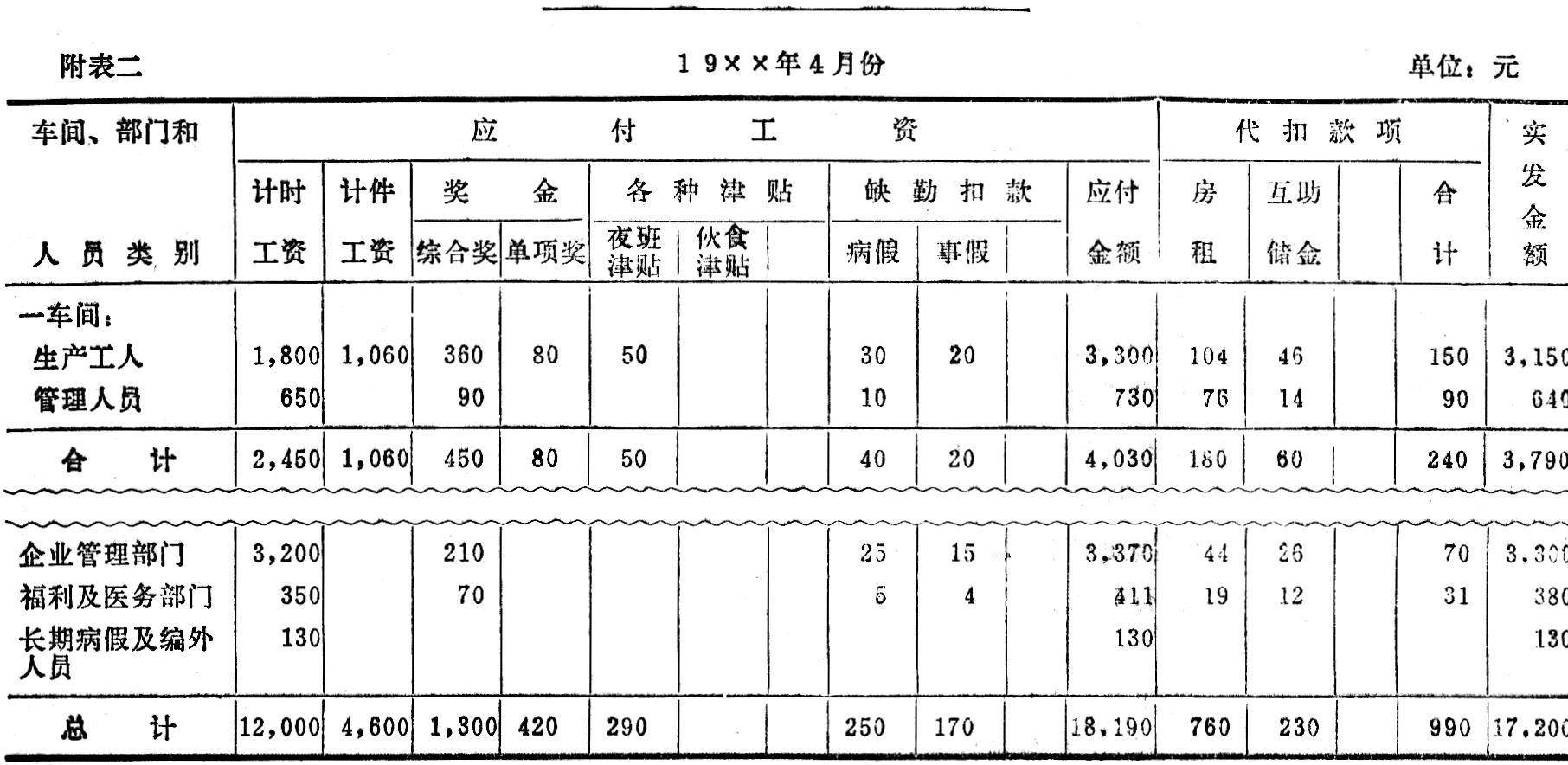

为了反映企业的工资总额,监督工资基金计划的执行,并按工资用途分配工资费用、计算产品成本,还应将各车间、单位的工资结算单汇总,编制“工资结算汇总表”(见附表二)。

企业在发放工资日期,按工资结算汇总表反映的实发金额总计数签发现金支票,向银行提取现金,发放工资。

根据工资结算单和工资结算汇总表所列资料,即可进行有关工资核算的帐务处理。

三、工资核算的帐务处理

工资核算的帐务处理,主要包括与职工的工资结算和按工资用途分配工资费用两项帐务处理。

为了反映和监督企业的工资结算业务和工资费用的分配,考核工资基金的使用情况,需要设置和运用“工资”这一资金占用科目。本月应支付的包括在工资总额以内的各种工资,不论是否在本月支付,都应记入本科目的增加方,以便正确反映企业工资总额。月底按照工资用途分配工资费用时,分配转出的工资应记入本科目的减少方。工资费用分配以后,本科目应无余额。

现以工资结算汇总表所列资料为例,说明工资结算和工资分配的帐务处理如下:

(一)根据工资汇总表所列实发金额总计数,签发现金支票,向银行提取现金,以便发放工资。向银行提取现金时应注明应付工资总额,以便银行审查和监督。提取现金时,作如下会计分录:

增:现金 17,200

减:银行存款 17,200

(二)以现金发放工资。作如下分录:

增:工资 17,200

减:现金 17,200

(三)受其他单位委托的代扣款项,应根据“工资结算汇总表”所列代扣款总计数予以转帐,作如下会计分录:

增:其他应付款一房租 760

增:其他应付款—互助储全 230

增:工资 990

(四)用专用基金存款偿还生产流动资金垫付的福利及医务人员的工资款,应作如下分录:

增:银行存款 411

减:专用基金存款 411

(五)工资未领退回现金时,应作如下分录:

增:现金 200

增:其他应付款 200

职工补领工资时作与上相反的会计分录。如果未领工资尚未列作现金支出,则要作增“工资”和增“其他应付款”的分录。

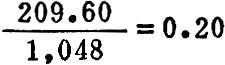

(六)分配工资费用。企业每月发生的工资支出,都应在月终按照工资的用途分配,转入有关帐户。对于生产工人和管理人员的工资,属于生产费用,由产品成本负担,应记入“生产费用”科目;福利和医务部门工作人员的工资,由福利基金开支,应记入“福利基金”科目;长期病假及编外人员的工资,属于营业外开支,应记入“利润”科目。分配工资费用需根据“工资结算汇总表”编制“工资分配表”,根据“工资分配表”编制会计分录。本例发生的工资18,190元,分配时(工资分配表省略)作如下会计分录:

增:生产费用 17,649

减:工资 18,190

减:福利基金 411

减:利润 130

四、工资附加费的核算

企业除了发给职工工资以外,每月还要按照工资总额的一定比例计提工资附加费,作为企业职工的集体福利基金,用来举办各种集体福利事业、职工医疗以及职工的生活困难补助。

工资附加费的计算方法如下:

工资附加费=应付工资×计提百分比

计提工资附加费可编制如右上方工资附加费提存计算表(假定按上例工资的11%计提工资附加费):

为了总括反映工资附加费的计提和福利基金的形成与使用情况,需设“福利基金”科目。计提工资附加费形成福利基金时增记本科目,支出福利基金时减记本科目;科目余额反映尚未使用的福利基金。

工资附加费核算的帐务处理,除医务、福利人员的工资附加费现规定不由福利基金列支,可作为生产费用以外,其他人员工资附加费的分配的帐务处理与工资费用分配的帐务处理相同。

现根据上列“工资附加费提存计算表”作如下分录:

计提工资附加费,

增:福利基金 2,000.90

减:利润 14.30

增:生产费用 1,986.60

将计提的福利基金转为专用存款:

增:专用基金存款 2,000.90

减:银行存款 2,000.90

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第03期 > 财务与会计1980年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第03期 > 财务与会计1980年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号