会计核算对象是研究会计具体工作和记帐方法必须考察的物质东西。这些东西有商品、货币、原材料、厂房、机器、籽种、肥料、牲口等等。这里总称之为社会财富或社会产品。进行核算时,有的从它们的实物形式考察,只作实物数量的收入、付出、结余的核算,这里称之为单式实物收付会计;又有的从它们的价值形式或货币形式考察,侧重资金来源和运用(或称资金周转)的收付核算,这里称之为单式现金收付会计;还有的以实物形式与价值形式同时核算,这里称之为二重收付核算的新复式记帐。当前有多种复式记帐,例如:“借贷”、“增减”、“复式现金收付”、“资金收付”、“财产收付”、“钱物收付”等等。各有千秋,各言其是,现把初步研究的看法陈述如下:

根据多年的考察和体验,我认为社会主义的会计核算对象是社会产品及其扩大再生产过程的物质运动。具体表现在一切会计核算都不能离开社会产品这个物质基础。如果离开了它便是虚帐;如果核算对象错了乱了,便是错帐或乱帐;如果损公利己侵占了公共财物,便是贪污舞弊的帐。只有真实、正确、及时、合法、完整地记帐、算帐、结帐和公布帐目,才能加强生产管理,推行经济核算,实行民主理财,使“所有的人都学会了管理,实际上都自己来管理社会生产,自己来进行统计并对寄生虫、老爷、骗子手等等‘资本主义传统的保护者’实行监督的时候”(列宁:《国家与革命》,人民出版社1964年版第7版91页)。建立公共生活的基本规则并能很快从必须遵守变成习惯于遵守,才是社会主义的公有制经济的新会计理论和方法。马克思说得好:“簿记的方法改变不了帐簿所记事物的实际联系。”(《资本论》第二卷,人民出版社1975年第1版197页)。这就充分说明会计核算对象和方法与社会产品之关系。

社会产品是劳动生产物,一般叫财富。恩格斯说:“劳动是一切财富的源泉。其实,劳动和自然界一起才是一切财富的源泉,自然界为劳动提供材料,劳动把材料变为财富”(《马、恩选集》72年第一版第508页)。所以考察会计核算对象和方法与社会产品的关系时,必须从“人们的社会存在,决定人们的思想。”《人的正确思想是从哪里来的》开始:第一,单纯的自然物未有劳动力凝固其上,例如:阳光、空气、海水等等未曾经过人的劳动,不是社会产品,没有人去记它的帐,不是会计核算对象。第二,单纯的人类劳动力未凝固在自然物上,例如:打球、体操、游泳等重在锻炼身体,未创造社会产品,没有人去记它的帐,也不是会计核算对象。第三,进行核算时,一定要弄清楚主权所有,如不是主权所有或不在主管范围之内的社会产品,仍然不是会计核算对象。第四,在社会主义制度下,会计必须按计划收付,但计划中(或预算)的自然物和劳动力未成为事实之前,不能入帐核算,也不是会计核算对象。第五,社会产品有生产、分配、消费、交换(或流通)的扩大再生产过程,这是各行各业在各个环节上的会计核算对象。总之,会计核算对象一定是人的有目的的劳动,这种劳动要凝固在自然物上使之适合于人的某种需要。还应该是主权所有或在主管范围之内实实在在的社会产品。为了更好地说明问题,再从社会产品客观存在的三种量度(实物量度,劳动量度,货币量度)和两种形式(实物形式,价值形式或货币形式)来考察它们同两种单式会计和复式记帐之关系,用来检验各种会计理论和方法之关系。试用表解的方法说明如下:(见下页)

从图示可以看到:

一、社会产品客观存在的各个现象是互相密切联系着、互相依赖着、互相制约着的一个有内在联系的统一体。在这个观点下,才有可能更好地组织仓库保管、各车间保管等实物收付会计和专管现金收付的出纳,组成一个严密的、科学的管理网,有利于加强经济管理,保护社会主义财产。

二、货币量度,客观存在金额核算,反映出货币形式核算或价值形式核算。前者,看得见摸得着,一般叫现金收付;后者,看不见摸不着,一般叫“视同现金收付”、“虚收虚付”或“转帐收付”,全是生活直觉而来的纯技术之谈。这便是现金收付会计的来历及其理论基础。又由于这种单式会计只是两种形式之一,故是复式记帐的低级形态。

三、劳动量度,因劳动有二重性,所以从它反映出来的核算也有二重性。这里称之为二重核算或核算二重性。即:抽象劳动创造价值由货币体现计量,产生金额核算,列入现金收付会计;具体劳动创造使用价值,产生实物数量核算,列入实物收付会计。现阶段上,因为社会产品生产保存商品“外壳”;主要是这两种形式核算。这便是两种形式核算和复式记帐之关系。直接以劳动时间记帐的在生产队叫工分帐,在工厂叫工时帐。这种工分(或工时)帐按工分值或工时值计算便同现金收付会计联系起来了;这种工分(或工时)帐按实物数量计算,便同实物收付会计联系起来了。这便是劳动二重性的二重核算同两种形式核算之关系。

四、实物量度,客观存在实物数量核算,反映出实物形式核算,用文字记载后形成实物收付会计,这便是实物收付会计的来历及其理论基础。又由于这种单式会计只是两种形式核算之一,故是复式记帐的低级形态。

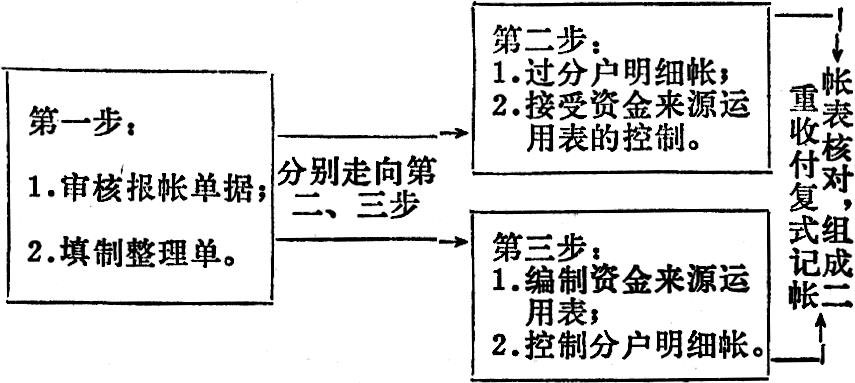

五、这里所说的复式记帐是在两种单式会计的基础上加以提高组成,故是两种单式会计的高级形态。这里称之为二重核算记帐法。又因为采用了“收付”两字作为记帐符号,又可称为二重收付复式记帐法。简称二重收付记帐法。这种记帐法是在研究认识了任何一种会计的核算对象——社会产品都有两种形式核算,故分两个帐务系统去完成,即:一个帐务系统从实物形式考察,去完成管理财物的核算,叫做实物形式核算系统,简称实物帐;另一个帐务系统从价值形式或货币形式考察,去完成资金周转(或资金来源运用)的核算,叫做资金收付核算系统,简称资金帐。具体使用这种记帐法时分三步走:一、使用整理单(类似记帐凭单或传票,但比它们使用范围扩大一些)整理一切原始报帐单据以进入二重收付记帐;二,过分户明细帐(即实物收付帐)完成管理财物的收入,付出、结余的核算;三、编制资金来源运用表完成资金来源运用(或资金周转)的平衡核算。这种核算不能离开实物基础,所以编完表必须与分户明细帐相核对。为了更好地说明问题,再作表解如下:

从上表解可以看到:

1.“三步法”是根据会计核算对象客观存在的两种形式核算的本来面目和客观规律来处理的。它是最直接、最简单、最易学易行的方法。“三步法”认为:“借贷、“增减”“同收同付”等记帐规则,全是不认识复式记帐的本来面目,是造成会计工作繁琐复杂的原因。

2.“三步法”的表解可与现行任何一种会计教材的“记账程序”相比较,没有比它更简单明了,更易学易行的。

综上所述,十分清楚地看到“三步法”与现行“借贷”、“增减”等任何一种复式记帐原理不同。它们说什么:复式记帐就是对每项经济业务要记入两个或两个以上的有关帐户;复式记帐要同时在两个(或两个以上)帐户中记两笔帐,等等。为此就有必要进一步研究各种复式记帐与会计核算对象之关系,才能开展新会计理论和方法的探讨。我认为复式记帐的理论和方法,决不能主观“制定”或“创造”。只能根据人们的社会存在,决定人们的思想和政治经济学原理,尤其是商品的二重性的原理,给予科学的解释,给予理论的说明,才是科学的复式记账法。

马克思主义政治经济学教科书讲到,在社会主义制度下,社会产品表现为两种形式,它反映在人们头脑中必然产生两种形式核算。我们可以任意选择一种社会产品,例如:书一本价值20元作为会计核算对象放在下面图表的中心,再将它的两种形式核算表现出来,然后从不同角度去论证各种会计的立场、观点和方法。设图如下:

上述以外,还有“借贷”、“增减”记帐学说列在表外另谈。

从上图示意,我们可以看到:

1.上表大圆中心“书一本、价值20元”是论证各种会计理论和方法的物质基础。如同一面镜子(或标准尺)放在室中央,可供任何一种会计去对照自己站在什么角度看问题,哪些符合客观事物的本来面目,对在哪里?错在哪里?

2.单式实物收付会计是片面从实物形式——书一本看问题。如果只记实物收入、付出、结余的帐(一般仓库保管员常用),例如:原存书五本加新收书三本,结存八本,再付出四本,结存四本,永远是单式收付帐;再复杂一点加记金额,例如:原存书5本价100元,加新收三本价60元,结存书八本价160元,再付出4本价80元,结存4本价80元,这时金额收付与实物收付完全一致,也还是单式会计。在此同时,如果记载书的实物收付之外,还要核算买书(或卖书)的资金来源运用,例如:核算买书一本付出现金20元是从库存100元取来的,结余便只有80元了;又如卖书五本收入支票100元当存入银行,银行原存300元,结余便是400元。这时资金收付核算与实物收付核算分道而行,这就有两种形式核算了。这两种形式核算,便是二重收付核算的复式记帐法。由此可见,各种复式记帐的根本区别就在这里。

3.单式现金收付会计是片面从价值形式或货币形式看问题。如果从始至终全是看得见、摸得着的现金收、付、结余的核算,便是一般出纳使用的现金收付账;如果再复杂一点,把看不见、摸不着的价值形式核算说成“视同现金收付”、“转账收付”或“虚收虚付”便是旧中国的现金收付账。这种记账法没有理论说明什么叫现金收付,转账收付,又不能解释分户明细账上的现金收付总是同实物收付相反的原因,所以在“收付、借贷之争”中,被借贷会计说成不科学、不完整、是淘汰的对象。

4.复式现金收付记帐法也是片面从价值形式看问题,它增设“库存现金”科目使现金收付保持平衡,方法上复式了(即:实物收付按收入-支出=结存,资金收付要平衡),但没有理论解释什么叫“视同现金收付”、“转帐收付”,以及为什么应在分户明细帐上的实物收付总是同现金收付相反的原因,所以无法发展。

5.资金收付记帐法“采用资金来源和资金运用观念记帐”,还是片面从价值形式或货币形式看问题。这种记帐法说什么:“用会计术语来说,就是把贷方改为收方,把借方改为付方。这种记帐方法的公式是:资金来源=资金运用,或收入=付出+结存”。(《会计》杂志1965年第1期“谈谈从资金来源和资金运用观念出发的收付记帐法”一文)这是受了借贷会计传统观念的束缚,又未认识复式记帐的本来面目,还把人们“制定”的“同收同付”记帐规律强加在复式记帐之上,所以改称为“资金同收同付记帐法”。

6.钱物收付记帐法“以钱、物的收付决定记帐的‘收’、‘付’方向。”“钱物增加记‘同收’,钱物减少记‘同付,”(《农村人民公社生产队会计知识》第15-18页)这也是从社会产品的两种形式看问题,它的缺点是强加“同收同付”记帐规律,模糊了二重收付记帐的客观规律,所以改称为钱物同收同付记帐法。钱物收付本应两条线记帐到底,但它采用“同收同付”一条线记帐,所以就错了。

7.财产收付记帐法“以财产为记帐主体,用收付为记帐方向,”(《会计》杂志1964年第9期“谈谈财产收付记帐法”一文)按“同收同付”记帐规律记帐,这是片面从实物形式看问题。它没有资金周转核算的理论,这里改称之为财产同收同付记帐法。

8.二重核算记帐法,重视理论研究,特别强调两条线记帐一贯到底,明确指出“钱物同收同付”、“资金同收同付”、“财产同收同付”的错误所在。它的理论符合哲学、政治经济学原理,方法上符合两种形式核算的客观规律,使用上符合广大工农群众的生活观念,是一门新兴科学。

除上述以外,还有“借贷”和“增减”记帐学说,上图未能包括,放在图外来谈。

1.借贷会计起源于意大利贷金业,是按照经济人经手帐目总是从借主取款付给贷主,或从贷主取款还给借主,借贷之间总要平衡,所以产生“有借必有贷,借贷必相等”的学说。这就是借贷会计的来历。此后,由于应用到工商业不能自圆其说,资产阶级的理论家们又把会计科目比拟成人,称为科目人格化学说。这种学说认为每个科目之间都是人与人的关系,也是“有借必有贷,借贷必相等”。类此说法,几百年来有几十种之多,例如:交换论、法权论,资产负债八大要素等等,不予详述。总之,资产阶级的会计理论家们把借贷原理说得神圣不可侵犯。而今只要把借贷之谜的谜底揭示出来,人们就不会再受借贷原理的束缚,有可能跳出传统观念的框框了。我不反对把“借贷”说成记帐符号,因为任何一个文字都是一种符号,符号本身是无可反对的。我坚决反对把“借贷”说成记帐符号以后,就有一整套理论和方法去掩盖两种形式核算,成了“符号主义”就不对了。

2.“增减”记帐学说是从“借贷”记帐法演变来的。主张增减记帐法的同志说:借贷符号不好懂,改成增减符号就好懂了。我认为,问题不在符号好懂不好懂,问题在于会计原理清不清。在增减记帐法下,社会产品的两种形式核算不见了,各种事物之间的联系没有了,会计自己孤立了,一切经济活动的变化也没有了。如果说有变化,也只是“同增同减、有增有减”。而这种增加和减少变化的原因,不在会计事物的内部,而是增减符号和记帐规则:“两类科目同增同减,两类必相等”,“同类科目有增有减,增减必相等。”请问:这是什么客观规律?增减记帐原理还说:“无论哪种资金形态转化为另一种资金形态,或者这种经济关系转化为另一种经济关系都是通过此增彼减不断循环运动的。货币减少了,商品增加了;商品减少了,货币增加了。”(《谈增减记帐法》中国财经出版社1966年版第17页)请问,这是社会主义资金运动的基本规律吗?社会主义的“资金形态转化”,这种经济关系转化为另一种经济关系,都是通过此增彼减吗?这是哪一本政治经济学教科书讲的?我绝无一点刁难之意,但求弄清楚增减记帐原理的宇宙观和它的方法论基础就够了。

综上所述,通过会计核算对象和方法的初步研究,深深感到系统的、全面的总结我国建国三十年来会计学术曲折发展是非常必要的。抛砖引玉,希望大家来谈。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第02期 > 财务与会计1980年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第02期 > 财务与会计1980年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号