当前,我们在向四个现代化进军中,管理现代化是最薄弱的一环。据各方面估计,我们比发达的资本主义国家要落后一、二十年。毛泽东同志很早就指出:“工业发达国家的企业,用人少,效率高,会做生意,这些都应当有原则地好好学过来,以利于改进我们的工作。”(《毛泽东选集》第5卷第287页)经济分析方法,是管理科学的重要组成部分,资本主义国家的企业已普遍采用。下面简要介绍几种,供大家参考:

一、临界点的分析

资本主义企业的唯一目的就是获取最大限度的利润。要达到这个目的,就要在很多个投资方案中,选择一个最合适的方案。其中必须考虑到产品的销量问题,所谓“利小入速”或者说:“薄利多销”,就是说,该项产品的利润虽小,但只要销量大,同样可以获得较大的利润。但也要考虑到生产该项产品不盈不亏,保证收支平衡的销量“临界点”,作为安全投资的保证。

“临界点”是怎样计算的呢?

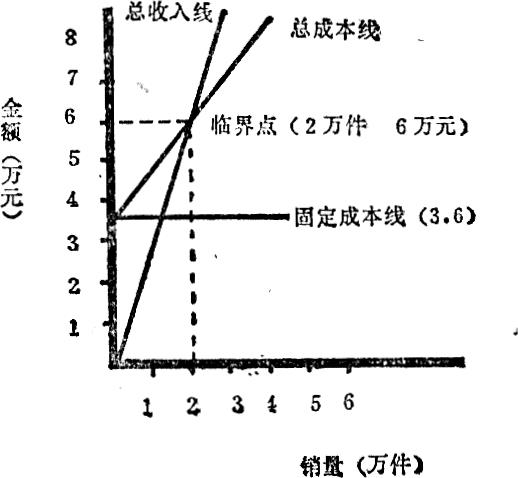

(一)在单一产品的情况下,这种临界点可以直接用实物数量来进行预测计算,所以资本主义企业很重视市场预测。例如,某工业企业只生产一种产品。假定这种产品的销售单价为3元;每一件的变动成本为1.20元;根据年度预算列示的全年固定成本为36,000元。这个工厂的产品销量临界点按下列公式计算应是:

显而易见,销量达到20,000件,保证销售收入有60,OOO元。扣除全年的固定成本36,000元,尚有24,000元,足以补偿20,000件的可变成本。因为,固定成本是不随产量的增减而变化的,可变成本才是同产量成比例增减。

销量临界点,可用坐标图表示如右;

从坐标图看出,如果产品销售数量超过临界点,也就是超过20,OOO件,利润额会同销量成比例增加;反之,如果销量在20,000件以下,总成本线总是压过总收入线,也就是说,成本总是大于收入,造成企业亏损。

(二)在一个工厂企业生产多种产品情况下,销量的临界点,就不便用实物数量来予测计算,而要用销量金额来表现,其计算公式是:

假定予测销售金额为105,000元,可变成本为42,000元,固定成本为36,000元。根据公式计算的销量临界点是:

其中,按可变成本部分计算的利润率是:

临界点的分析,对研究企业盈利的因素是很有用处的。至少在以下四个方面对企业盈亏产生明显的影响:

1.销售单价;

2.单位产品的可变成本;

3.固定成本的绝对值;

4.产量大小。

现在,假定上例可变成本部分的利润率为60%,其销量的品种结构如下表:

产品 预测销量 可变成本 可变成本的利润额 可变成本

(元) (元) (元) 利润率(%)

甲 20,000 8,000 12,000 60

乙 35,000 15,O00 20,000 57

丙 30,O00 12,000 18,O00 60

丁 20,000 7,O00 13,000 65

合计 105,000 42,000 63,000 60

如果实际销量完成了预测销量,也就是说完成了105,000元,但销售的品种结构发生变动,则可变成本、可变成本利润额和可变成本利润率都可能发生变动。在这种情况下,仍然可以根据可变成本利润率计算销量的临界点。

下面举例说明变动后的销量临界点的计算。

实际销量 可变成本 可变成本利润额 可变成本利润率

(元) (元) (元) (%)

产品甲20,000 8,000 12,000 60

产品乙63,000 27.000 36,000 57

产品丙20,000 8,000 12,000 60

产品丁2,000 700 1,300 65

合计105,000 43,700 61,300 58.4

根据所求得的平均的可变成本利润率为:

可以计算变动后的销量临界点为:

这说明在上述条件下,销售额要达到61,644元,才能保持收支相符。

二、线性规划在经济分析方面的应用

由于企业的人力、物力、财力总是受到一定条件的限制,因此,企业在安排生产时,就必须考虑周全,做到精心设计,精心组织。线性规划就是运用数学原理来找到有限条件下的最优数值。

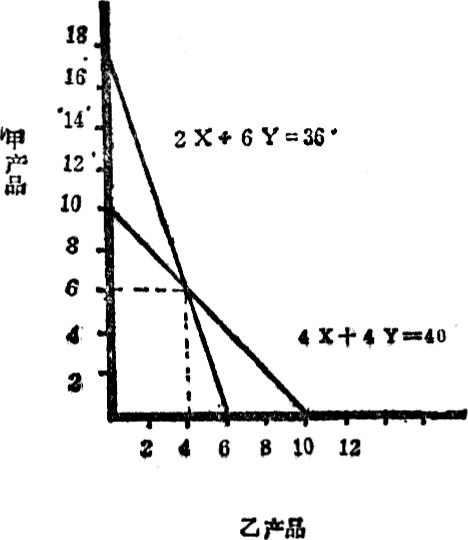

例如,某工厂生产甲、乙两种产品。这两种产品都必须经过第一、二两套工序。生产甲产品一件,需要在第一套工序加工两个工时,在第二套工序加工4个工时;生产乙产品一件,需要在第一套工序加工6个工时,在第二套工序加工4个工时。由于工时总是有限的。假定一个星期内,第一套工序只有36个工时可用,第二套工序只有40个工时可用。另外,已知甲产品生产一件,可得利润10元,乙产品生产一件,可得利润7元。现在根据上述条件列出方程式,求出甲、乙产品各生产多少件最为有利。

设 x为甲产品的最大产量

y为乙产品的最大产量

则根据工时限制

第一套工序 2x+6y≤36工时 …………(1)

第二套工序 4x+4y≦40工时 …………(2)

这个企业在一周内的最大利润为:

10x+7y

根据方程式(1)

设 y=O 设 x=O

则 2x=36 则 6y=36

x=18 y=6

根据方程式( 2)

设 x=0 设 y=O

则 4y=40 则 4x=40

y=10 x=1O

现在可根据上述两方程式的值画出坐标图,在有限工时条件下,求出生产甲、乙产品的最优数值:

从坐标图可以看出,甲产品产量的最优数值为6件,乙产品产量的最优数值为4件。

现在根据第一、二套工序的工时条件来验算一下,证明是完全正确的。

第一套工序 2×6+6×4=36工时

第二套工序 4×6+4×4=40工时

因此,一个星期的最大利润是

10×6+7×4=88元

三、产量和成本相互关系的分析

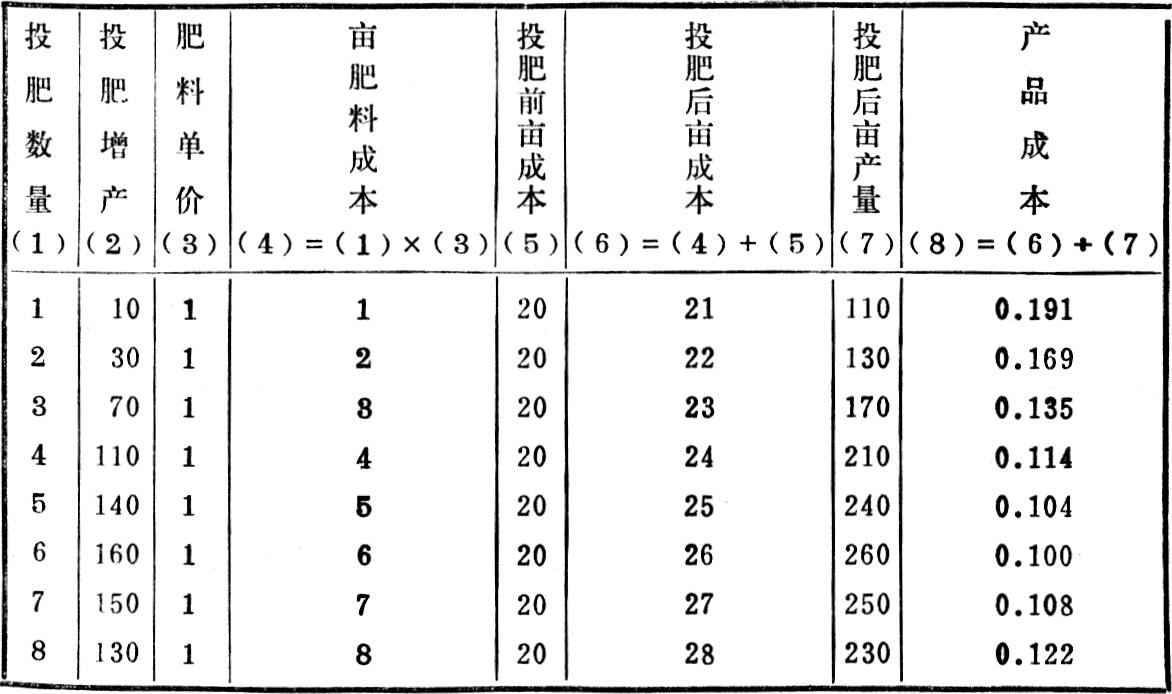

工农业产品成本,简单说是由料、工、费三个项目构成的。其中分变动成本项目和固定成本项目。就变动成本项目说,它并不是同产量变动保持完全的正比例关系的,由于增加变动成本的费用而增加的产量,起初是明显的,继而就不明显了,到了一定限度,如果继续增加变动成本的费用,其产量不仅不会相应增加,反而会减少。这种现象在农业生产中表现更为明显。就固定成本项目说,因为它是按时间分摊的,在一定时期内的增产,分配到单位产品的固定成本项目的份额就相对降低。从经济效果说,既要在一定时间内增加产量,又要降低单位产品成本,这就要求我们寻求一个低成本、高产量的适当数值,也就是通常所说的价值和使用价值的最优结合值。我们分析成本和产量的相互关系的目的也就在此。

现在用一个农业上施肥的例子来说明。假定某种作物在未追肥以前的亩产为100公斤,追肥后亩产上升而增产,到了一定程度的时候,继续追肥不仅不能增产,反而使亩产下降。因此,亩产量因追肥呈现由高到低的趋势,产品成本则因追肥呈现由低到高的趋势。这两种趋势的结合点,就是我们所要寻找的成本最低、产量最高的最优结合值。详见33页表:

根据表内数据分析,我们可以清楚地看到,投肥6公斤是产量最高、成本最低的最优值。投肥低于6公斤,产量都不是最高的,成本也不是最低的;投肥超过6公斤,反而使产量下降、成本上升。

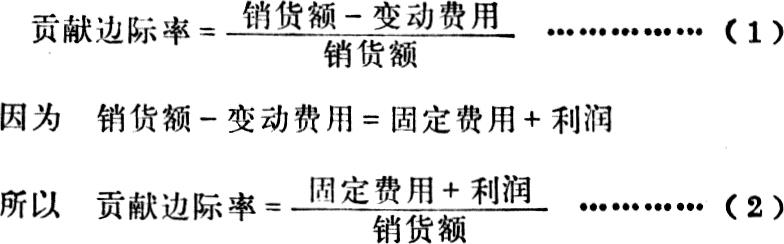

四、贡献边际率的分析

在利润和销货额相互关系的分析中,所谓贡献边际率是指销货额超过变动费用的部分,即收回固定费用后所获得的利润额与销货额的比例。贡献边际率的计算方法如下:

举例:某单位某报告期的固定费用预算为4,500元,临界点的销货数量为5,625件,售价为每件2元,又已知每件变动费用为1.20元。现在根据计划的要求,预计盈利700元,试作出销售数量的预测。

可根据公式(1)先按临界点的销售量计算出贡献边际率:

然后,可根据下列公式计算出保证盈利700元的销售额:

因为已知销售单价每件2元,所以销售量就是13,OOO÷2=6,500件。

在作出产品销量决策的过程中,还可利用贡献边际率这一预测指标,计算出售价涨落后的销货额。

例如,根据市场预测,上述产品的售价可能下落,假定每件由2.00元落为1.92元,这样要求达到收支平衡,其销货额应是多少?

首先,应计算出售价变动后的贡献边际率。因为其它条件没有变,可以根据公式(1),按每件产品的销货额求出贡献边际率:

然后根据公式(2)换算,求出销货额:

所以,在新的条件下,要保持收支平衡的销货临界点是:

如果成本费用发生变化,仍然可以运用贡献边际率来预测销货额或销货量。

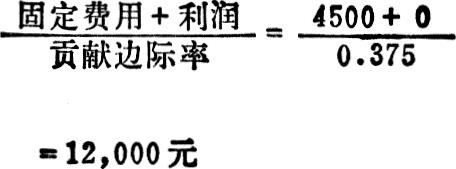

例如,上述单位产品的成本,在编制计划时确认每件产品的变动费用必须由1.20元增为1.32元,因此,要保持收支平衡,其销货的临界点必随之改变。

首先计算变动费用变化后的贡献边际率。可按公式(1)求出每件产品的贡献边际率:

然后根据公式(2)的换算,求出销货额,再得出新情况下的销货临界点:

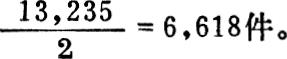

因每件售价未变,仍为2元,故销货量的临界点为:

这就是说,在售价不变的条件下,必须售出6,618件才能保持收支平衡,不盈不亏。

如果在新情况下,仍然要求盈利700元,其销货额应是多少?仍可按公式(2)换算求得:

保证盈利的销货量为:

由此可见,贡献边际理论,是在临界点理论的基础上进一步的发展和应用。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第01期 > 财务与会计1980年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第01期 > 财务与会计1980年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号