最近,财政部在颁发中央和地方国营企业一九七九年年度汇总会计报表的同时,颁发了《国营工业企业“企业基金计算表”格式和编制说明》和《国营工业企业试行利润留成制度会计处理办法》两项会计制度,要求各地区、各部门所属继续实行企业基金制度和试行利润留成制度的工业企业分别试行。提取企业基金和利润留成基金,要根据一定的计算口径和计算程序,比较复杂。为了便于财会人员做好企业基金和利润留成基金的计算、提取和报表的编制工作,根据我们的体会,现作如下介绍。

(一)关于企业基金的计算和提取

一九七九年十月,财政部发出通知,对国营企业试行企业基金办法做了必要的改进。在提取条件上,将原来的八项指标和供货合同,改为按产量、质量、利润和供货合同四项指标进行考核;在完成利润指标的前提下,每多完成一项考核指标,可以多提一部分企业基金。在提取方法上,除继续根据考核指标完成情况按照工资总额的一定比例提取外,还可以根据比上年的利润增长数,按照规定的比例,增提企业基金;改变过去由主管部门按照超计划利润集中提取超计划企业基金的办法。根据这些改进,在“企业基金计算表”及其附表上作了相应的修改和补充。

一、关于按考核指标完成情况提取企业基金(简称“基本部分”)的问题。这一部分企业基金的计算方法,与一九七八年基本相同。只是考核指标改为四个。这里需要说明的有以下三点:

1.按照一九七八年办法,必须同时完成产量、品种、质量、利润四项指标和供货合同的才能提取企业基金,又必须同时完成实现利润、上交利润和上交折旧基金计划,才算完成利润指标。一九七九年只要同时完成实现利润和上交利润计划,就算完成了利润指标,就可以提取企业基金。

2.完成了劳动生产率的企业,可以继续按一九七八年的办法根据计划职工工资总额提取企业基金。在计算表上将工资总额的计划数和实际数同时列出,并注明劳动生产率计划指标的完成情况,以便考核计算。

3.因国家调整价格、税率等对利润计划的完成有较大影响的,可以继续按一九七八年办法进行调整,但应在“企业基金计算表”附表第(五)部分第1栏各项目中予以反映。因此而减少的利润要调整,增加的利润也应调整。

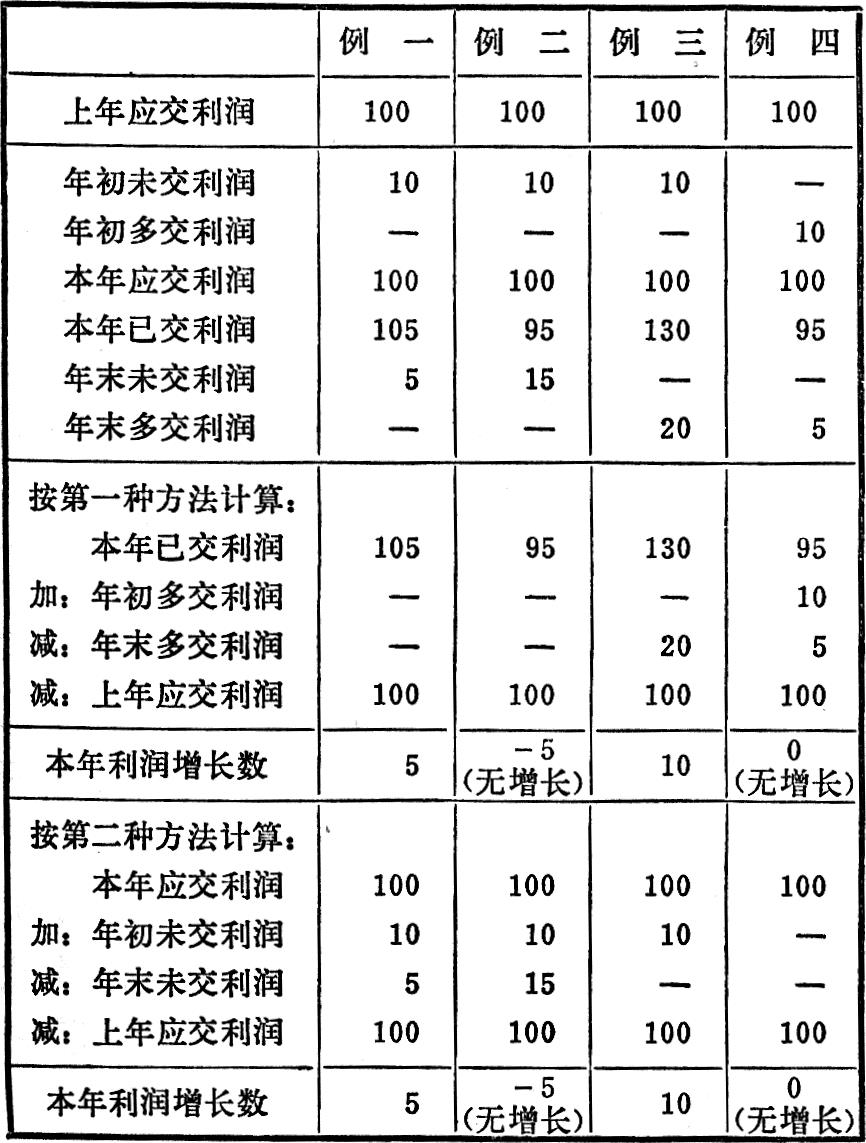

二、关于按利润增长数提取企业基金(简称“增长部分”)的问题。计算这部分企业基金,先要算出利润增长数,然后才能根据规定的增长比例进行计算。按照规定,利润增长数,是以上年应交利润为基数进行计算的。本年上交利润扣除年末多交利润后的数额,大于上年应交利润的数额,即为本年利润增长数。其计算公式是:

本年利润增长数=本年已交利润+年初多交利润-年末多交利润-上年应交利润

利润增长数还可以根据本年应交利润扣除年末未交利润同上年应交利润相比较进行计算。本年应交利润扣除年末未交利润后的数额,大于上年应交利润的数额,即为本年利润增长数。其计算公式是:

本年利润增长数=本年应交利润+年初未交利润-年末未交利润-上年应交利润

以上两种方法计算的结果是一样的(举例说明如下表)。

在会计报表上是采用第二种方法计算利润增长数的。现说明如下:

首先,要计算本年和上年的应交利润。所谓应交利润,就是实现的利润总额,扣除从利润中归还各项专项借款(如小型技措贷款等)和留给企业治理“三废”产品盈利净额后的数额。由于这部分利润不解交国库,因此在计算“应交利润”时,要从利润总额中直接扣除,不再作为“抵交利润”反映。对于应交利润的计算。应在“企业基金计算表”附表第(二)部分中如实反映。

在某种情况下,本年应交利润也要进行调整。例如,年度内国家调整了价格、税率,对本年利润有较大影响的,就要进行调整。由于这些变动而增加的利润,应从本年应交利润中扣除;减少的利润则应加入本年应交利润,并应将调整数字在附表第(五)部分第2栏各项目中如实填报。

年末如有未交利润,还应将未交数从应交利润中扣除。这是因为,如果根据应交数而不扣除未交数来计算利润增长数,就会造成国家尚未收到的未交利润企业也可以照提企业基金的不合理现象。同样道理,年初未交利润如已在本年内补交,补交的数额,也允许加在本年应交利润内一并计算提取企业基金。这样,就有利于促进企业积极上交利润,减少欠交利润。

本年年末未交利润的计算公式如下:

年末未交利润=本年应交利润-全年应提企业基金-补提私股定息等其他抵交利润+年初未交利润-本年已交利润(计算结果如为负数,即为多交利润)

上述计算公式中的全年应提企业基金,应包括基本部分和增长部分两部分企业基金。增长部分的企业基金,需要根据利润增长数进行计算,计算利润增长数又需要先算出企业基金。这些指标之间有一个互相依赖的问题,计算方法比较复杂。为了简化起见,在一般情况下,可将上述计算公式中的全年应提企业基金改按基本部分的企业基金计算(即附表第(三)部分),从而算出利润的增长数(即附表第(四)部分),再据以计算增长部分的企业基金。

但是对于某些利润增长数较大的企业,如果上述公式只按基本部分的企业基金进行计算,不把增长部分的企业基金包括进去,就会加大年末未交利润,这样就会少提企业基金。为了避免这种情况,在“企业基金计算表”的说明中规定,可以先按上述年末未交利润的计算公式(其中企业基金只包括基本部分,不包括增长部分)测算年末未交利润,并根据上述利润增长数的计算公式,测算一个本年利润增长数,再根据规定的增长比例,测算一个增长部分的企业基金,从年末未交利润中扣除,算出一个较为正确的“调整后的年末未交利润”,然后再据以计算“本年利润增长数”和增长部分的企业基金。

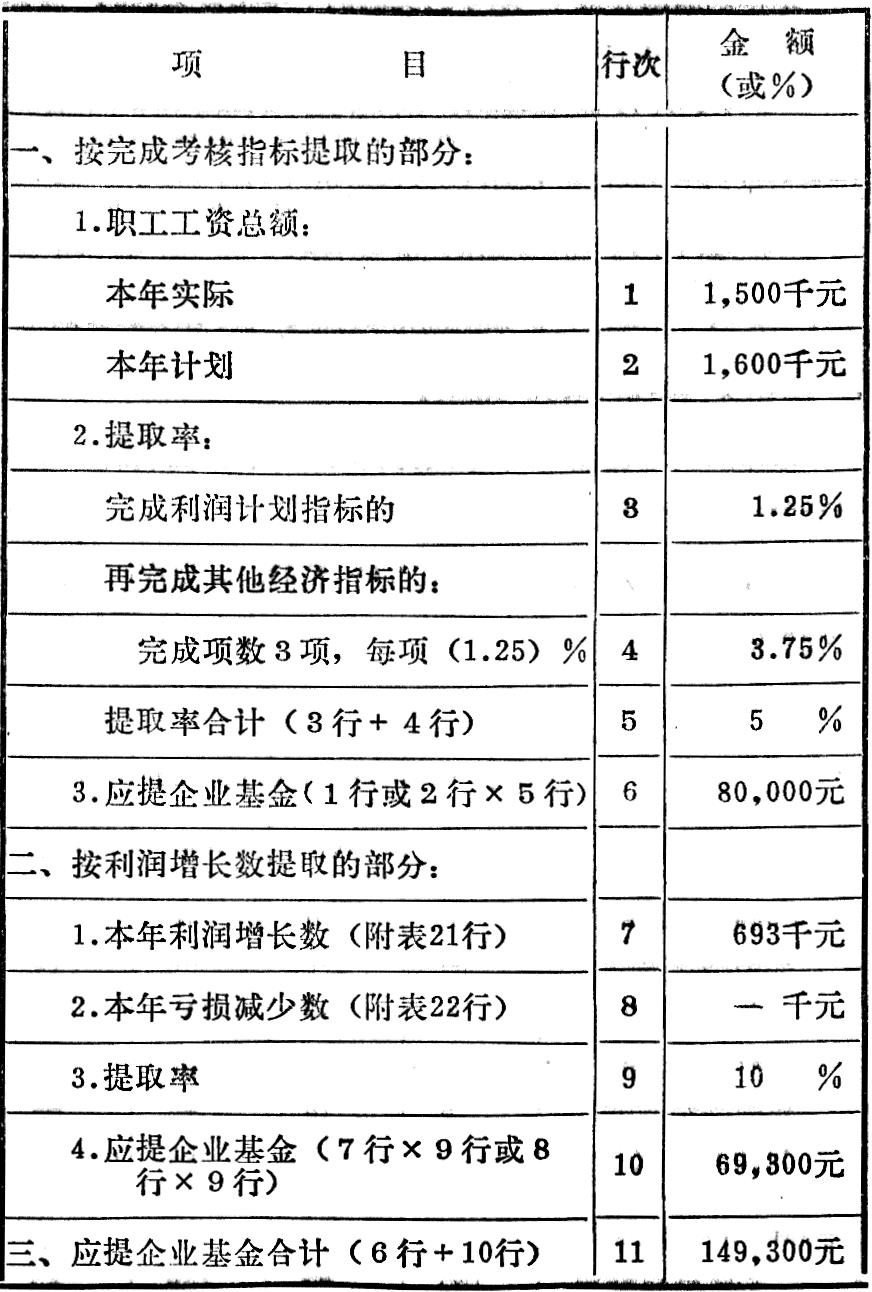

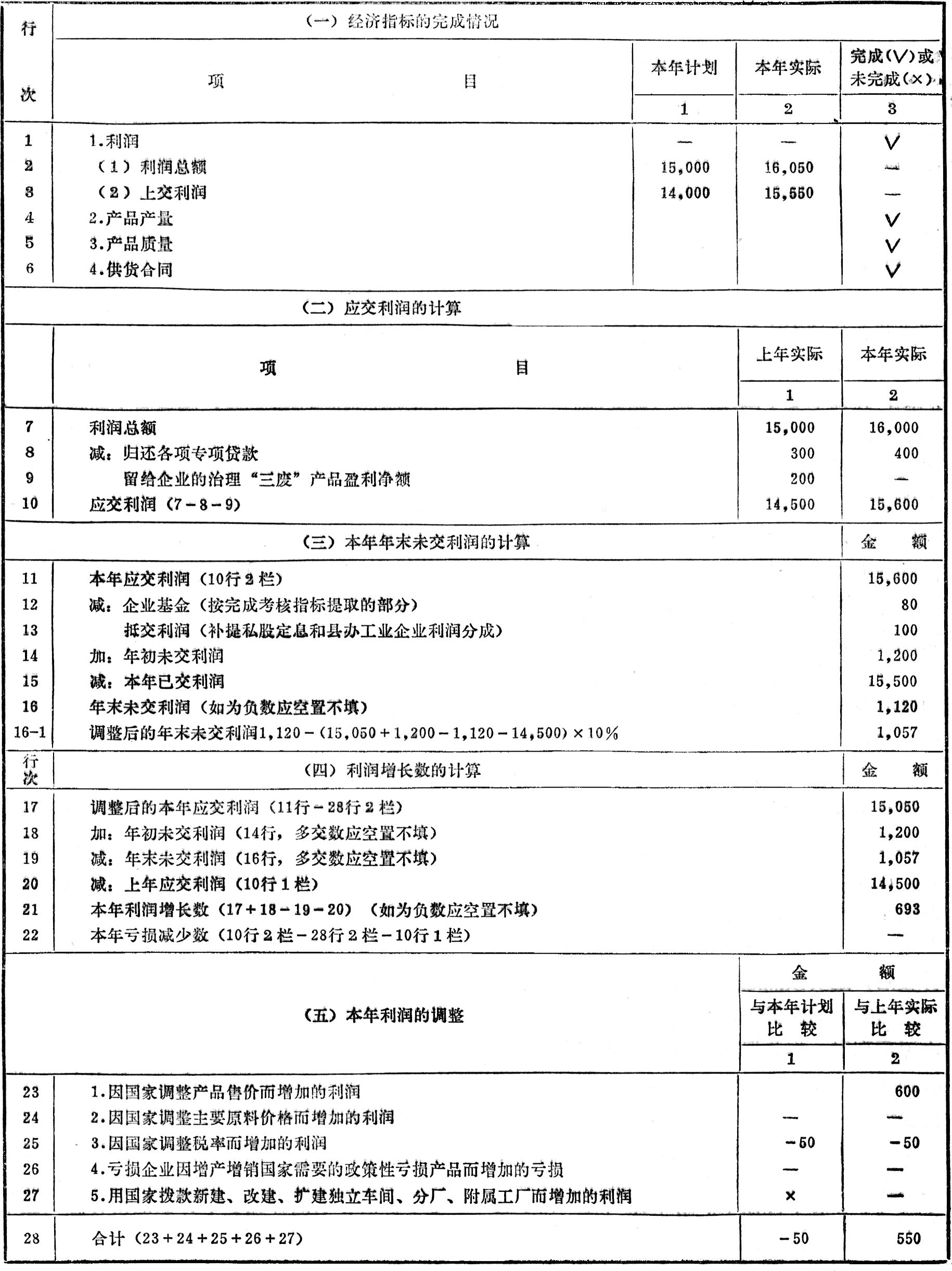

现在举一个简单的例子来说明企业基金的计算和有关报表的填列方法:

某化工厂一九七八年实现利润1,500万元,归还各项专项借款30万元,留给企业的治理“三废”产品盈利净额20万元,年末未交利润120万元。一九七九年利润计划1,500万元,上交利润计划1,400万元。实现利润1,600万元,归还各种专项贷款40万元,实际上交利润1,550万元,补提一九六六年三季度以前私股定息10万元。一九七九年内由于国家调高产品售价增加利润60万元(编制一九七九年计划时,已考虑了这项因素),一九七九年内由于国家调高税率减少利润5万元(编制一九七九计划时未考虑这项因素)。全年职工工资总额计划160万元,实际150万元。四项指标和劳动生产率计划都已完成。根据以上情况,“企业基金计算表”及其附表应填列如右方两表所示。

三、关于“企业基金计算表”的汇总问题。“企业基金计算表”的汇总基本上与一九七八年相同,但需要注意以下两个问题:

1.在计算汇编的企业户数时,应根据“完成考核指标”的企业户数和“没有完成利润计划”的企业户数计算。按利润增长数提取的户数不应包括在内,以免重复。因为在汇编的全部企业户数中,有些企业既能按完成考核指标数提取,又能按利润增长数提取,按利润增长数提取的户数已包括在“按考核指标提取企业基金”的户数以内。另有一些企业,虽然可以按增长数提取企业基金,但由于没有完成利润计划,不能提取基本部分的企业基金;还有一些企业,既没有完成利润计划,又没有利润增长,根本不能提取企业基金;这些企业的户数都包括在“没有完成利润计划的企业”的户数之内。

2.为了满足有关综合部门的需要,主管部门在汇编所属企业上报的“企业基金计算表”时,如果所属企业分属于几个行业的(如煤炭部门所属企业中既有煤炭企业,又有机械企业等),由于提取比例不同,汇编时应当按不同行业分别汇编,一个行业汇编一张。如果同一部门所属企业的行业虽然不同,而规定的提取比例相同,就可以合并汇编。但是,化工部门所属的化工企业和医疗工业企业以及机械仪表部门所属的机械企业和医疗器械工业企业,尽管他们的提取比例都是10%,仍要按行业分开汇编。县办工业企业不论其提取比例是否相同,都要按照不同的行业分别汇编。

(二)关于利润留成基金的计算和提取

利润留成基金的计算方法,有很多地方与企业基金相同。例如,都要按照基本部分和增长部分分别提取,利润增长数的计算方法也基本相同,等等。不同之处主要有:

一、提取比例和计算根据不同。

1.对于基本部分,企业基金是根据考核指标的完成情况,按照职工工资总额的一定比例计算的,完不成利润计划不能提取。而利润留成基金是按应交利润和核定的企业留成比例提取的,不论利润计划是否完成,只要有应交利润,并且上交了国家,就可以提取。

2.对于增长部分,企业基金必须根据按不同行业规定的利润增长提取比例计算,而利润留成基金,尽管也分行业规定了利润增长提取比例,但核定的企业留成比例如果小于规定的利润增长提取比例,可以按增长提取比例计算;如果大于规定的增长提取比例,也可以按留成比例计算。

3.企业基金是企业按照完成计划指标的不同情况,根据全国统一规定的提取比例计提的。而利润留成基金的提取比例,除利润增长部分是全国统一规定的以外,基本部分的提取比例则是根据各个企业一九七八年的实际情况分别核定的,不但要核定每个企业总的留成比例,还要分别核定构成利润留成的三项基金,即发展生产基金、职工福利基金和职工奖励基金的比例。因此,在算出应提利润留成基金合计数后,还要按照这三项基金的比例,计算出这三项基金的应提数,在“利润留成计算表”中逐项列出,作为记入“发展生产基金”、“职工福利基金”和“职工奖励基金”三个明细帐户的根据。

二、在计算利润增长数时,调整利润的客观因素内容不同。实行企业基金制度的企业,由于“企业基金计算表”附表第(五)部分所列五项因素而使本年利润比上年有所增减的,都应进行调整。实行利润留成制度的企业,虽然也有五项调整因素,但其中个别项目的名称和内容有所不同。

三、应交利润的内容不同。计算按利润增长数提取的企业基金,所根据的本年和上年应交利润为:实现的利润总额减归还各项专项贷款减留给企业的治理“三废”产品盈利净额。提取利润留成基金所根据的本年和上年应交利润,虽然也应按上述公式计算,但是按照规定,试行利润留成的企业原来从成本中开支的工资附加费(即从成本中提取的职工福利基金,下同)和各种奖金(不包括节约奖和技术改进奖,下同),改从提取的利润留成基金开支,不再计入成本。所以计算上年应交利润时,还应将上年的利润总额加以调整,就是将上年度内计入产品成本的工资附加费和各种奖金,加到利润总额中去。计算本年应交利润时,对于本年度内已经计入产品成本的这两项支出,也要作相应的调整,并应在报表上予以反映(见修改后的“利润表”第8行和“利润留成计算表”第30-32行)。

四、年末未交利润的计算方法不同。按照规定,“企业按应上交利润数和核定的留成比例计算提取利润留成资金;如有欠交利润,应按欠交比例,相应少提利润留成资金”。因此,实行利润留成制度的企业,不但在计算增长部分的利润留成基金时,要从本年应交利润中减去年末未交利润,在计算基本部分的利润留成基金时,也要从本年应交利润中减去年末未交利润。这样就要先算出年末未交利润,然后才能计算本年应提的利润留成基金。但在计算年末未交利润时,又要先算出本年应提的利润留成基金。这里也有一个互相依赖的关系。为了解决这个问题,在《会计处理办法》里规定,可以先计算没有扣除利润留成前的年末未交利润(即“利润留成计算表”第11行),然后再从中减去根据应交利润和核定的留成比例测算出来的应提利润留成基金,从而算出作为计算利润留成应根据的利润数额和本年利润增长数(同表第15行和17行)。还有一点需要说明,即实行利润留成的试点企业,年度内已由国家预算拨给的科研和职工技术培训费,按照规定应从企业本年提取的利润留成基金(发展生产基金)中扣回交还预算。因此,在计算本年年末未交利润时,这项拨款数也要同本年应交利润加在一起进行计算(同表第7行)。

五、汇编方法不同。主管部门对所属企业的“企业基金计算表”是按不同的利润增长数提取比例分别汇编。汇编“利润留成计算表”时,由于对各企业核定的利润留成比例各不相同,无法分类归并,因而需要在主管部门汇总的“利润留成计算表”上按企业分设专栏,根据企业的报表逐项抄填。

此外,由于利润留成制度的试点,是从一九七九年年度中间开始的,根据规定,一九七九年开始试点的企业,已从成本中提取的职工福利基金和已从成本中开支的奖金,应用企业留成基金如数归还。为了适应这一要求,在会计上需要进行以下几项工作。

1.需要把试点以前已经列入成本的工资附加费和各种奖金,从成本中转出来,用利润留成基金归还;同时相应增加当年利润。在《会计处理办法》里规定了两种处理办法。一种办法是:试点以后,按月预提利润留成基金;同时将这项已计入成本的数字在帐务上进行一次转帐(借(减):“专用基金-职工福利基金”、“专用基金-职工奖励基金”、贷(增):“利润-利润调整数”),不调整试点以前各月的产品成本;调整成本的工作改在报表上进行。这样做,可以减少重新计算试点以前各月成本的工作。另一种方法是:从试点到年终,不预提利润留成基金,仍按试点前的成本范围计算成本,年终时一次提取全年的利润留成基金;同时,将全年计入成本的工资附加费和各种奖金用提取的利润留成基金归还,相应增加当年利润。这样做,可以节省大量的核算工作。

2.需要将试点年份的产品成本分别按照试点以前和试点以后的成本范围进行计算。为了使本年的实际成本既能与去年的实际成本进行比较,又能与下年的实际成本进行比较,不但要按试点前的成本范围计算本年试点以前各月的实际成本,按试点后的成本范围计算本年试点以后各月的实际成本;还必须将试点后各月的实际成本改按试点前的成本范围进行调整,以便与试点前各月的实际成本相加,算出按试点前成本范围计算的全年实际成本。同时还要将试点前各月的实际成本改按试点后的成本范围进行调整,以便与试点后各月的实际成本相加,算出按试点后成本范围计算的全年实际成本。为了进行上项调整,《会计处理办法》规定,可以先按下列公式算出一个成本调整系数:

本年试点前各月计入生产费用的工资附加费和各种奖金÷全部商品产品本年实际成本×100%

有了这个调整系数,就可以将试点后各月的实际成本调整为按试点前成本范围计算的实际成本,从而得出按试点前成本范围计算的全年实际成本。即:试点前各月实际成本+试点后各月实际成本×(1+成本调整系数)。并用同样方法算出按试点后成本范围计算的全年实际成本。即:试点后各月实际成本+试点前各月实际成本×(1-成本调整系数)。现举例说明如下:

假设某厂10月份开始试行利润留成制度。1-9月份的全部产品实际成本为4,000万元,其中:甲产品300件,3,000万元,乙产品200件,1,000万元;计入成本的工资附加费和各种奖金为80万元。10-12月份的全部产品实际成本为3,000万元,其中:甲产品200件,1,800万元,乙产品300件,1,200万元;工资附加费和各种奖金改从利润留成基金中开支,不再计入成本。根据上述公式计算,成本调整系数是:80万元÷4,000万元×100%=2%;按试点前成本范围计算的全部产品全年实际成本应为:7,060万元〔4,000万元+3,000万元×(1+2%)〕,其中:甲产品的成本为4,836万元〔3,000万元+1,800万元×(1+2%)〕,乙产品的成本为2,224万元〔1,000万元+1,200万元×(1+2%)〕。按试点后成本范围计算的全部产品全年实际成本应为6,920万元〔3,000万元+4,000万元×(1-2%)〕,其中:甲产品的成本为4,740万元〔1,800万元+3,000万元×(1-2%)〕,乙产品的成本为2,180万元〔1,200万元+1,000万元×(1-2%)〕。还可以算出两种产品按试点后成本范围计算的全年平均单位成本:甲产品为9.48元,乙产品为4.36元。《会计处理办法》中所规定的“商品产品成本表”就可以填报出来了。

按照上述方法计算成本,手续大大简化,虽然比较粗一些,但在一般企业中,期初期末在产品余额变动不大的情况下,还是比较接近实际的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第01期 > 财务与会计1980年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第01期 > 财务与会计1980年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号