当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第01期 > 财务与会计1980年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第01期 > 财务与会计1980年第01期文章 > 正文建议增加发行量

时间:2020-05-29 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《财务与会计》自创刊以来,对广大财会干部和职工在学习党和国家有关财政、税收和财务会计的具体路线、方针和政策;学习加强财务管理和经济核算,提高经营管理水平;学习财务会计方面的基本知识和规章制度;学习先进人物和先进事迹等方面,起到了辅导性的作用,是我们广大财会人员所喜爱的专业刊物。

当我出差农村搞调查时,经常碰到基层财会人员看到我们在阅读这刊物时,都反映《财务与会计》刊物发行量太少,不容易订上。在内容上也较少登载农村人民公社和社队企业的有关财会工作的文章和材料。因此,建议增加发行量,并请编辑部今后多组织和刊登有关农业财会工作的稿件。

(农业部计划局曾祥钰)

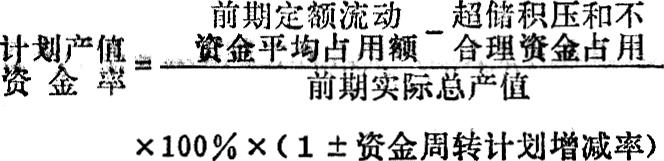

例如,某企业前期实际总产值4,OOO,000元,计划期计划产值4,32O,000元,前期定额流动资金平均占用850,000元,超储积压和不合理资金占用190,000元,流动资金周转加速9%。那么,计划产值资金率应为:(860,000-190,OOO)÷4,000,000×100%×(1-9%)=15.015%;流动资金定额应为:4,320,000×15.015%=648,650元。

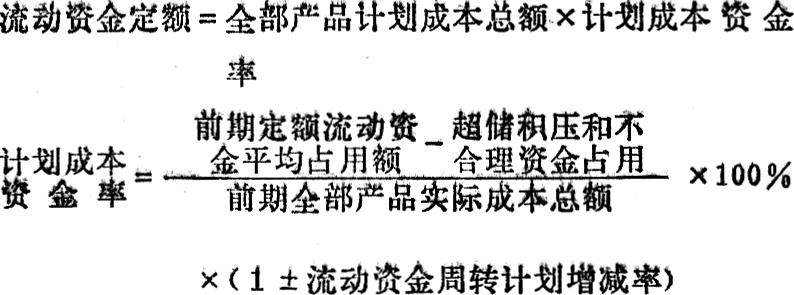

(四)成本资金...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号