摘要:

前面几讲,介绍了复式记帐法、会计凭证、会计帐簿和会计报表,大家对会计核算的方法和手段已经有了基本的了解。为了进一步明确它们之间的关系,以便在实际工作中科学地组织会计工作,这一讲我们从会计核算形式这一角度,把前述内容加以联系归纳。

什么是会计核算形式呢?会计核算形式就是在会计核算工作中,将原始凭证、记帐凭证、会计帐簿和会计报表,按照一定方法和程序相互结合的方式,是对凭证、帐簿、报表格式及其填列、登记、编制的方法和程序的通盘设计。适用的、合理的会计核算形式,有利于会计核算工作顺利进行,有利于会计核算质量与效率的提高,是搞好会计核算工作的一个重要环节。

怎样才能建立适用的、合理的会计核算形式呢?一般来说,会计核算形式要与本单位的规模大小、业务繁简、会计人员多少及其业务水平高低等等相适应;要能正确、及时、全面地提供经济核算指标,满足本单位和国家管理部门的经济管理要求;要手续简化,实行方便。

目前,我国一般使用的会计核算形式有:记帐凭证核算形式、记帐凭证汇总表核算形式、汇总记帐凭证核算形式和日记总帐核算形式。下面我们就这四种核算形式的大体模型及其有关内容作些介绍。

一、记...

前面几讲,介绍了复式记帐法、会计凭证、会计帐簿和会计报表,大家对会计核算的方法和手段已经有了基本的了解。为了进一步明确它们之间的关系,以便在实际工作中科学地组织会计工作,这一讲我们从会计核算形式这一角度,把前述内容加以联系归纳。

什么是会计核算形式呢?会计核算形式就是在会计核算工作中,将原始凭证、记帐凭证、会计帐簿和会计报表,按照一定方法和程序相互结合的方式,是对凭证、帐簿、报表格式及其填列、登记、编制的方法和程序的通盘设计。适用的、合理的会计核算形式,有利于会计核算工作顺利进行,有利于会计核算质量与效率的提高,是搞好会计核算工作的一个重要环节。

怎样才能建立适用的、合理的会计核算形式呢?一般来说,会计核算形式要与本单位的规模大小、业务繁简、会计人员多少及其业务水平高低等等相适应;要能正确、及时、全面地提供经济核算指标,满足本单位和国家管理部门的经济管理要求;要手续简化,实行方便。

目前,我国一般使用的会计核算形式有:记帐凭证核算形式、记帐凭证汇总表核算形式、汇总记帐凭证核算形式和日记总帐核算形式。下面我们就这四种核算形式的大体模型及其有关内容作些介绍。

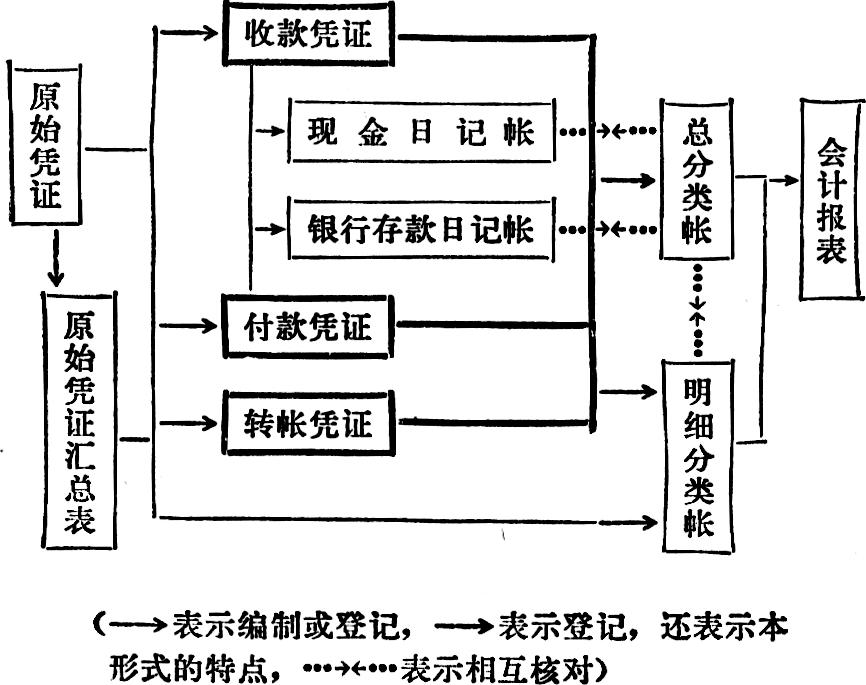

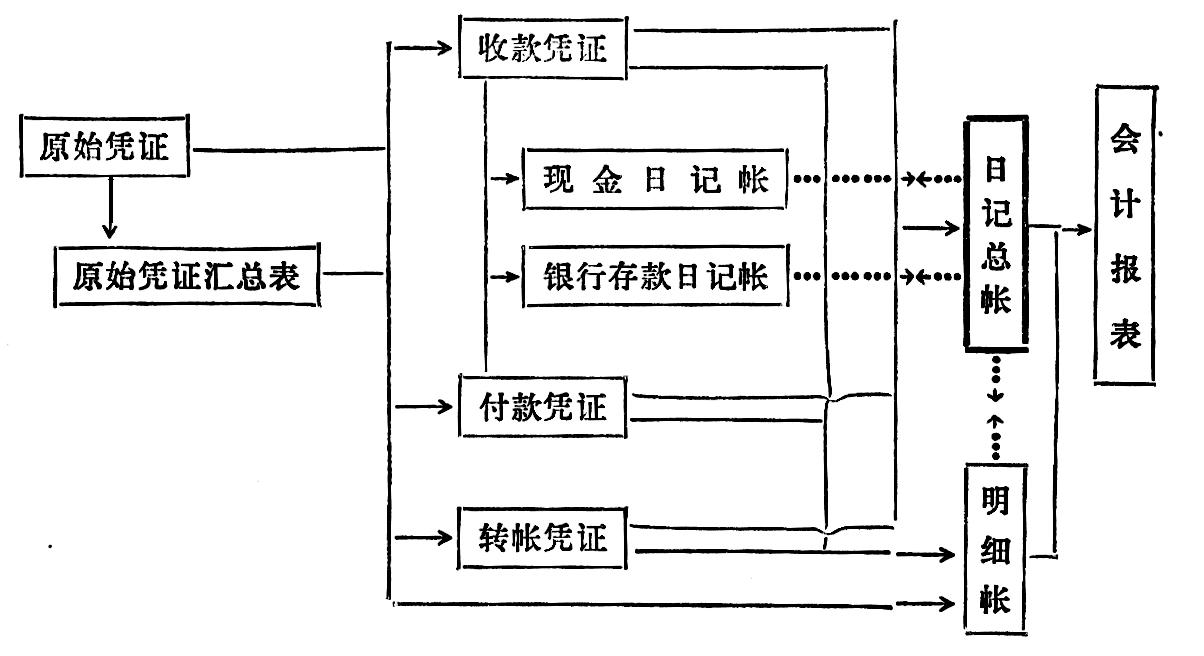

一、记帐凭证核算形式

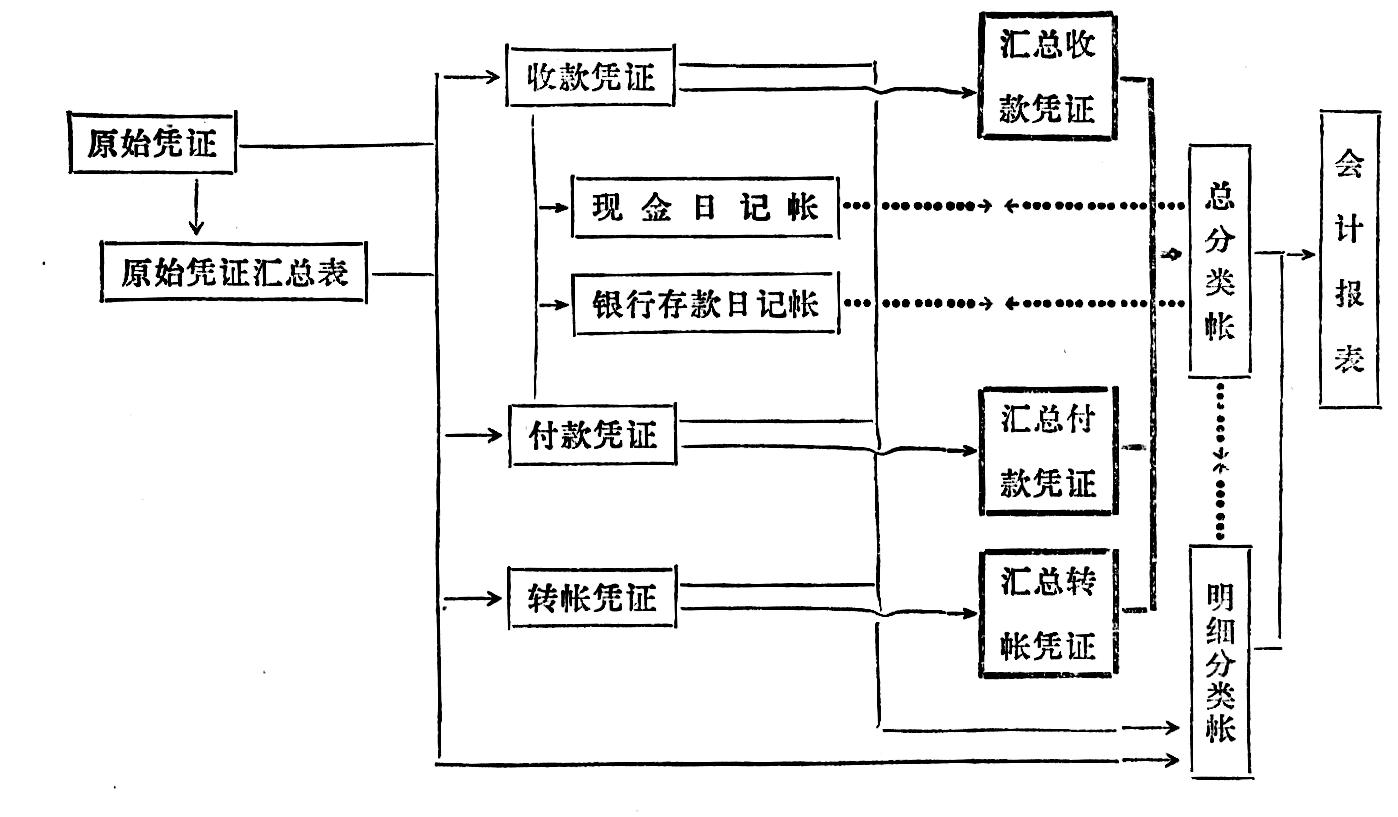

记帐凭证核算形式的特点,是直接根据记帐凭证(收款凭证、付款凭证、转帐凭证)逐笔登记总帐。它的帐务处理程序是:

1.根据原始凭证或原始凭证汇总表编制记帐凭证;

2.根据收款凭证,付款凭证登记银行存款日记帐和现金日记帐;

3.根据记帐凭证、原始凭证或原始凭证汇总表登记明细分类帐;

4.根据记帐凭证登记总分类帐;

5.银行存款日记帐、现金日记帐和明细分类帐与总分类帐核对;

6.根据总分类帐和明细分类帐编制会计报表。

这种程序可以归纳图示如下:

采用这种核算形式记帐程序比较简单,根据记帐凭证直接登记总分类帐,不进行中间汇总。对业务量少的单位来说,采用这种形式可以简化手续,提高工作效率。但对业务量较多的单位来说,如果根据每张记帐凭证登记总帐,登记总帐的工作量相当繁重。因此,业务量较多的单位采用这种形式时,要尽量利用原始凭证汇总表,对同类经济业务的原始凭证进行整理汇总,再根据原始凭证汇总表编制记帐凭证,这样既可减少编制记帐凭证的工作量,也可减轻登记总帐的工作量。原始凭证汇总表的汇总日期,可以每日汇总一次,也可以每周或每旬汇总一次,根据实际情况而定。原始凭证汇总表的格式,可根据实际情况和需要自行设计,这里就不作介绍了。应当注意的是,采用原始凭证汇总表,主要是为了简化编制记帐凭证和登记总分类帐的手续,至于登记明细分类帐,则仍应根据实际情况按上述程序办事,不能单纯为了简化登记明细分类帐的手续,该根据原始凭证登记的,也不根据原始凭证登记了,致使明细分类帐看不出问题,不便查阅利用。

这种核算形式对规模大、经济业务多的单位是不适用的。

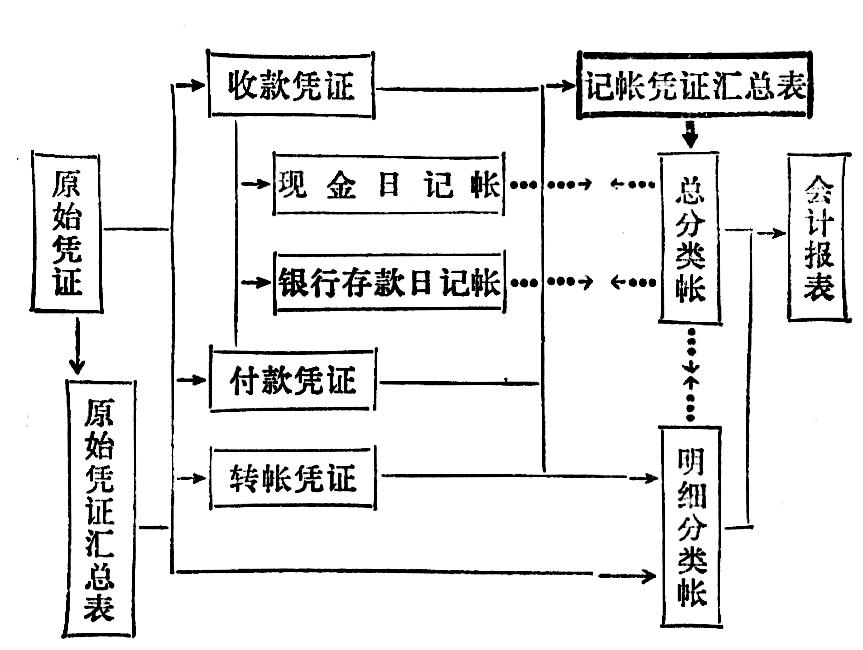

二、记帐凭证汇总表核算形式

记帐凭证汇总表核算形式又称科目汇总表核算形式。记帐凭证汇总表核算形式与记帐凭证核算形式的区别在于:定期将所有的记帐凭证,按相同科目归类汇总,编制记帐凭证汇总表(格式1),再根据记帐凭证汇总表登记总分类帐。编制记帐凭证汇总表是这种核算形式的特征。

这种核算形式的程序可以归纳图示如下:

记帐凭证汇总表核算形式的优点是:简化了登记总分类帐的工作,帐务处理程序清楚,运用起来也较方便。所以,这种核算形式的适应性较强,大、中、小型单位都可根据自己的不同情况灵活运用。

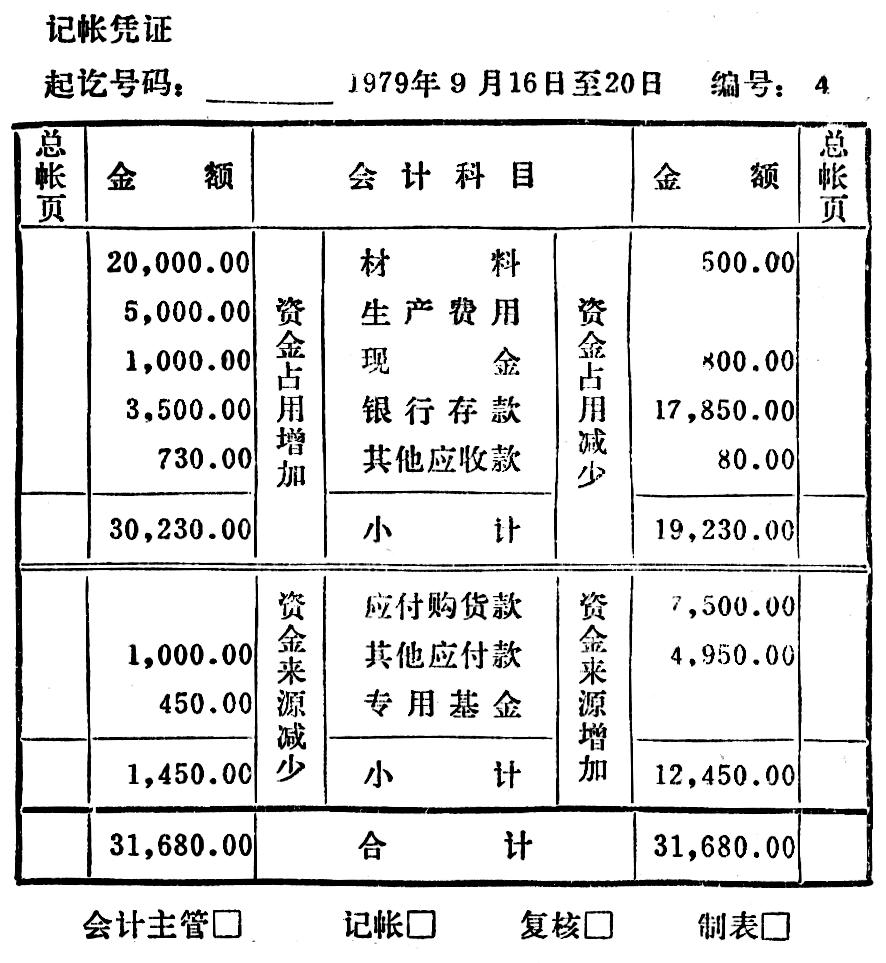

三、汇总记帐凭证核算形式

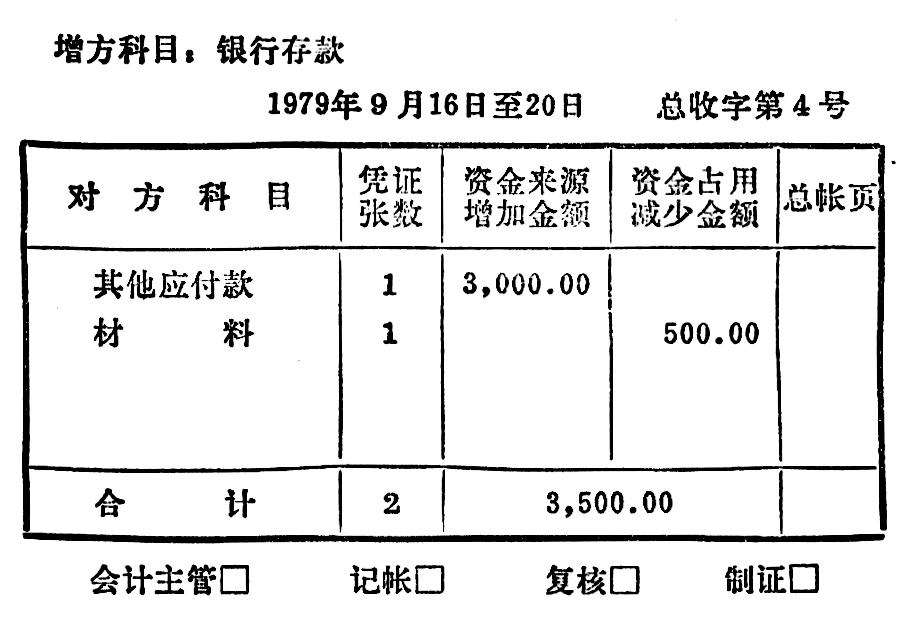

汇总记帐凭证核算形式的特点是:定期根据记帐凭证,按科目的对应关系进行汇总,编制汇总记帐凭证;根据各科目的汇总记帐凭证登记总分类帐。

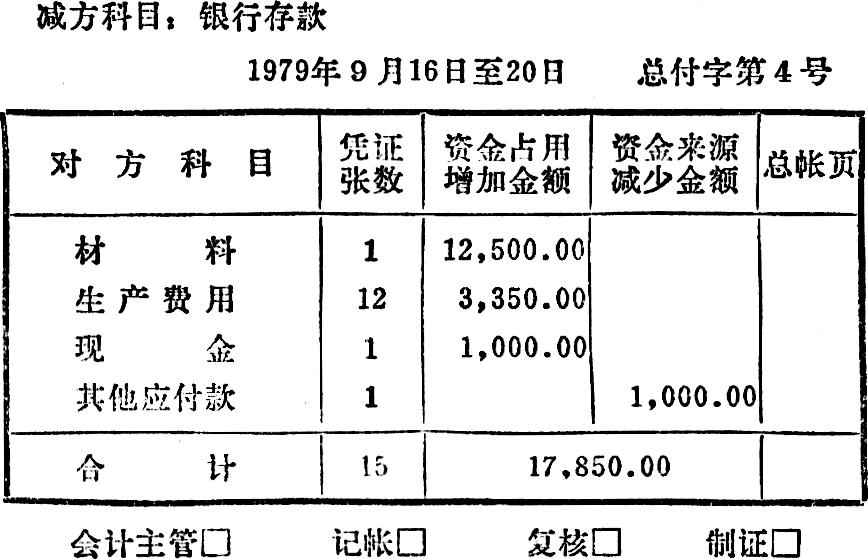

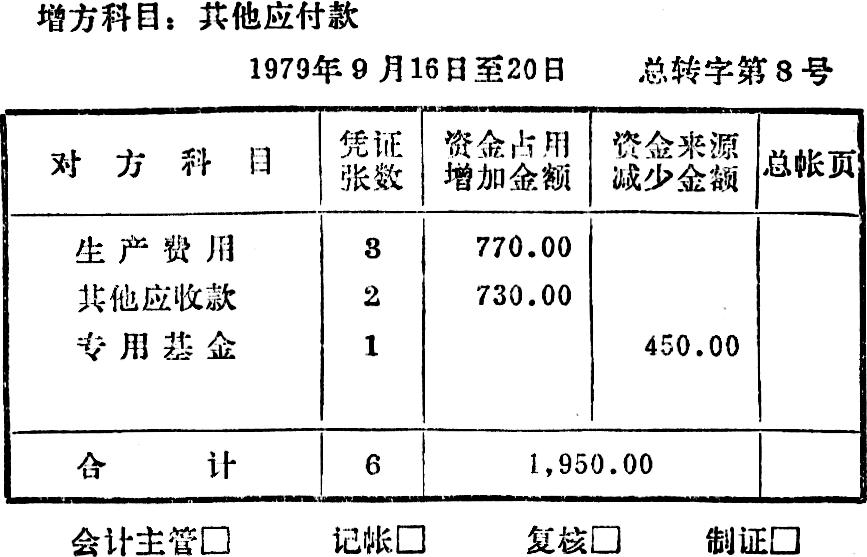

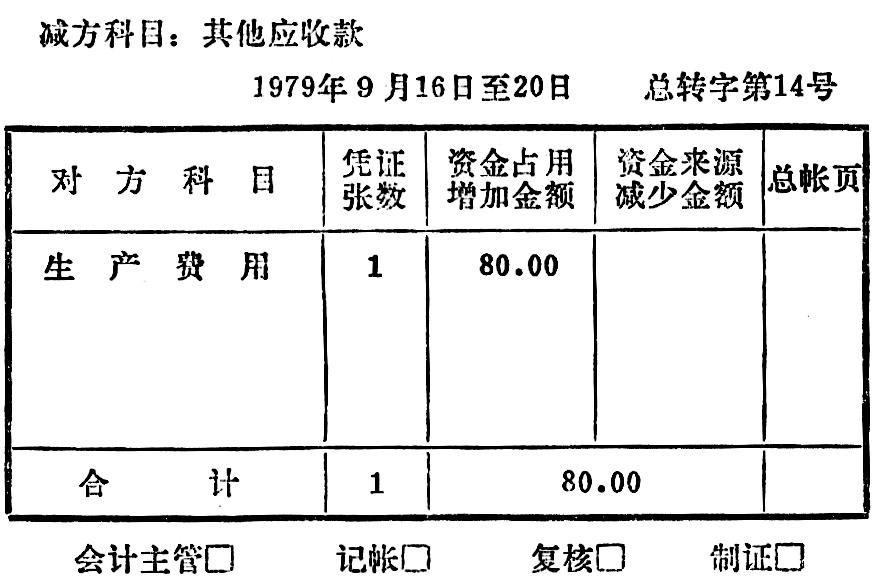

汇总记帐凭证的种类有汇总收款凭证、汇总付款凭证和汇总转帐凭证。它们的具体编制方法,在使用增减记帐法的情况下是:编制汇总收款凭证(格式2),以银行存款或现金科目的增方为主,按照与其相对应的资金来源科目的增方或资金占用科目的减方进行汇总;编制汇总付款凭证(格式3),以银行存款或现金科目的减方为主,按照与其相对应的资金占用科目的增方或资金来源科目的减方进行汇总;编制汇总转帐凭证时,为了避免错乱和重复,应注意是资金来源科目还是资金占用科目,如果是汇总资金来源科目,要以增方科目为主(格式4),按照与其相对应的资金占用科目的增方或资金来源科目的减方进行汇总。如果是汇总资金占用科目,要以减方科目为主(格式5),按照与其相对应的资金占用科目的增方或资金来源科目的减方进行汇总。

这种核算形式的程序可以归纳图示如下:

汇总记帐凭证核算形式的优点是:由于汇总记帐凭证是按主体科目一方设置,按照与其有关的对应科目进行汇总,因此,它不仅有利于简化登记总帐工作,而且便于了解一定时期的资金变化的来龙去脉。但是在业务量不太多,会计人员少的单位,它虽然也可减少一定的登记总帐的工作,可是却增加了凭证汇总的麻烦,两者比较得不偿失。因此,这种核算形式对于大型企业比较适宜,而对于其他单位就不一定比采用其他核算形式好。

四、日记总帐核算形式

日记总帐核算形式的主要特点是:所有记帐凭证都要直接登入日记总帐。日记总帐是将日记帐和总分类帐结合在一起的一种联合帐(格式6)。它把序时记录与分类记录结合起来一次进行,同时完成。这种核算形式的程序可以归纳图示如下:

日记总帐核算形式的主要优点是:帐务处理程序简单,在日记总帐的帐页上能清楚地反映出经济业务的全面情况;序时记录和总分类记录结合在一种帐簿中,减少了重复抄录,节省了人力和物力。它的主要缺点是:如果业务量大而且复杂,不便分工,影响记帐的及时;由于要将总帐科目全部集中在一张帐页上,如果总帐科目多,帐页就会过长;不便登帐,而且容易记错行次。因此,这种核算形式只适用于业务不多、不复杂,使用会计科目少的小型单位。也只有这样的单位使用,才能体现出它的优点。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第12期 > 财务与会计1979年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第12期 > 财务与会计1979年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号