摘要:

目前不少工业企业正在学习大庆油田财务管理的经验,把经济核算制的原则应用到企业内部,实行厂内经济核算制。在厂内经济核算制度下,厂部下放给各车间和某些有经营业务的科室(如供销科等)一定的生产经营的权责,并根据他们生产经营成果的大小给予一定的经济利益。实践证明,这是按照经济规律办事,用经济方法管理企业的一种好制度。实行这种制度,可以更好地调动各车间、科室广大职工群众改善生产经营、讲求经济效果的积极性。

实行厂内经济核算制,要在财务管理方面进行很多改革。本文只就其中成本计算工作应该如何配合,谈一些看法和做法。

厂内经济核算制要求各车间以尽可能少的资金占用和生产消耗,生产尽可能好和多的产品,以“收”抵“支”,取得“盈利”。因此,各车间与厂部之间以及各车间相互之间的经济往来,要按照等价交换原则,进行计价结算:车间向半成品库和产成品库送交完工的半成品和产成品以及为其他车间提供劳务,都要取得相应的“收入”;车间向材料库和半成品库领用材料和半成品以及耗用其他车间的劳务,都要支付相应的“价款”。这就要求各车间分别计算产品成本;在多步骤生产的企业中,还要求采用逐步结转分步法,逐步(车间)结转半...

目前不少工业企业正在学习大庆油田财务管理的经验,把经济核算制的原则应用到企业内部,实行厂内经济核算制。在厂内经济核算制度下,厂部下放给各车间和某些有经营业务的科室(如供销科等)一定的生产经营的权责,并根据他们生产经营成果的大小给予一定的经济利益。实践证明,这是按照经济规律办事,用经济方法管理企业的一种好制度。实行这种制度,可以更好地调动各车间、科室广大职工群众改善生产经营、讲求经济效果的积极性。

实行厂内经济核算制,要在财务管理方面进行很多改革。本文只就其中成本计算工作应该如何配合,谈一些看法和做法。

厂内经济核算制要求各车间以尽可能少的资金占用和生产消耗,生产尽可能好和多的产品,以“收”抵“支”,取得“盈利”。因此,各车间与厂部之间以及各车间相互之间的经济往来,要按照等价交换原则,进行计价结算:车间向半成品库和产成品库送交完工的半成品和产成品以及为其他车间提供劳务,都要取得相应的“收入”;车间向材料库和半成品库领用材料和半成品以及耗用其他车间的劳务,都要支付相应的“价款”。这就要求各车间分别计算产品成本;在多步骤生产的企业中,还要求采用逐步结转分步法,逐步(车间)结转半成品成本;为了分清经济责任,便于车间成本的考核和分析,也为了便于计价结算和车间成本的计算,厂内各单位之间有关原材料、半成品和劳务的计价结算,都不按实际成本进行,而按固定的(一般一年内不变)厂内计划价格或计划单位成本进行;原材料、半成品和劳务的成本差异都由厂部财务科集中计算和调整,不计入车间成本;企业管理费也只由财务科集中计算、分配,不分配给车间。

下面举例说明按照上述要求计算产品成本的方法:假设某工厂设有三个基本生产车间,大量生产几种产品。其中甲种产品,先由第一车间生产半成品甲A,再由第二车间加工成为半成品甲B,最后由第三车间制成产成品甲。各种半成品都通过半成品库收发。为了简化计算工作,直接用于产品生产的原材料和半成品的成本差异,全部归由耗用车间的完工产品(第一、二车间为所产半成品,第三车间为产成品)负担,不由耗用车间的加工中在产品负担;各车间和企业管理部门一般消耗材料的成本差异和劳务成本差异,都计入企业管理费(可在企业管理费中单设“材料和劳务成本差异”项目)。列举部分简化的帐表如下:

上列原材料成本差异分配表是用来分配各车间直接用于产品生产的原材料成本差异的。表中材料成本差异率根据材料核算资料登记;表中原材料费用是按原材料的实际耗用量和计划单位成本计算的,根据各车间、各种产品的领料凭证汇总登记。由于各车间所耗原材料的成本差异归由各车间完工的半成品或产成品负担,因而表中算出的材料成本差异,应转入半成品甲A、甲B的明细帐和财务科开立的产成品甲工厂成本计算单,以便计入本月完工的半成品和产成品成本。

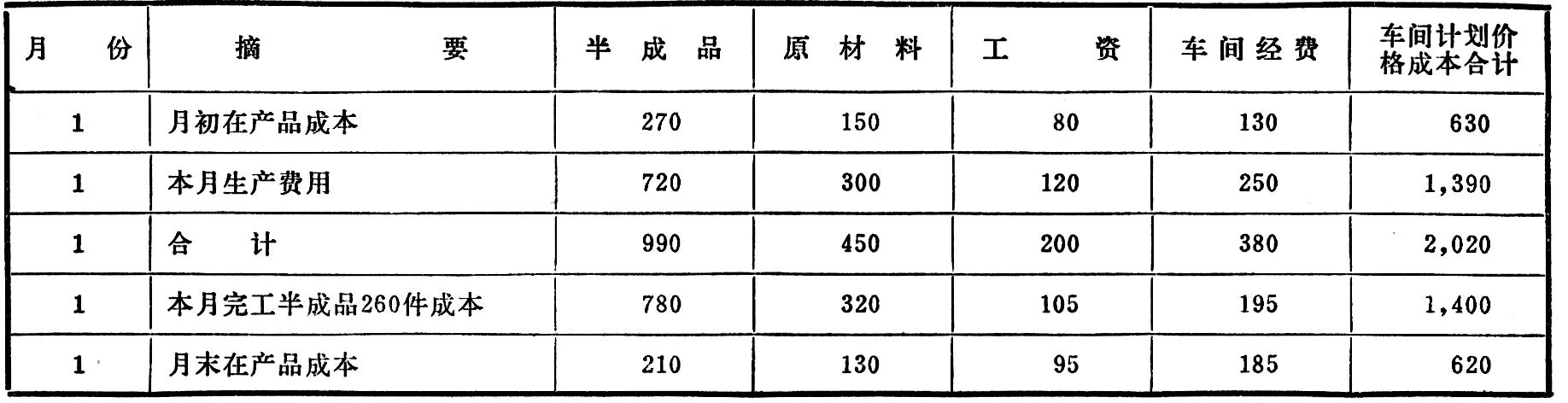

在上列各车间的产品成本计算单中,月初在产品成本根据上月月末在产品成本登记;本月生产费用中的原材料、工资和车间经费根据各该费用分配表登记;完工半成品(或产成品)成本和月末在产品成本,系采用一定的分配方法分配确定。由于单中所记原材料、半成品和劳务费用(劳务费用包括在车间经费中),都是按计划价格或计划单位成本计算的,而且不包括企业管理费,所以算出来的成本称为车间计划价格成本。其中第一车间甲A成本计算单中算出的完工半成品甲A的计划价格成本,应转入半成品甲A明细帐中。

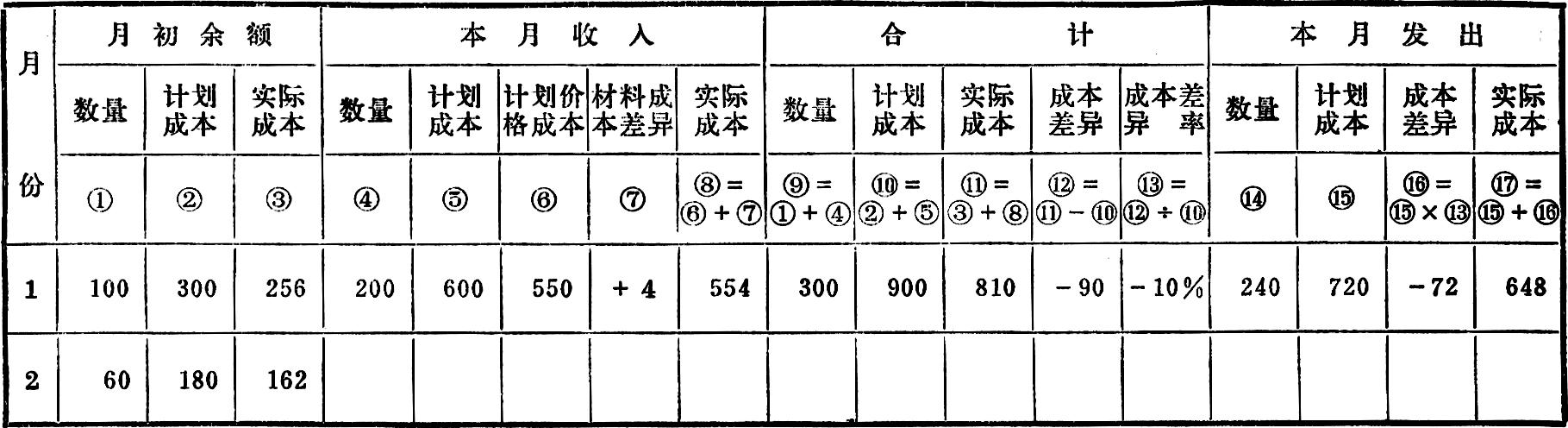

在半成品甲A明细帐中,月初余额根据上月资料计算登记;本月收入半成品的数量根据半成品入库单登记;收入半成品的计划成本根据收入数量乘以计划单位成本登记;收入半成品的计划价格成本根据第一车间成本计算单登记;收入半成品应负担的材料成本差异根据原材料成本差异分配表登记。根据收入半成品的计划价格成本和材料成本差异,即可将本月收入半成品的计划价格成本调整为实际成本,并进而计算半成品的成本差异率,作为计算发出半成品成本差异以及发出和结存半成品实际成本的依据。帐中发出半成品的数量根据半成品领用单登记;发出半成品的计划成本,根据发出数量乘以计划单位成本登记。发出的半成品甲A系第二车间领用,因而帐中发出半成品甲A的计划成本应转入第二车间甲B成本计算单中。由于车间所耗半成品的成本差异,也归由本车间所产半成品或产成品负担,因而帐中发出半成品甲A的成本差异,应转入半成品甲B明细帐中,以便计入本月完工半成品甲B的成本。

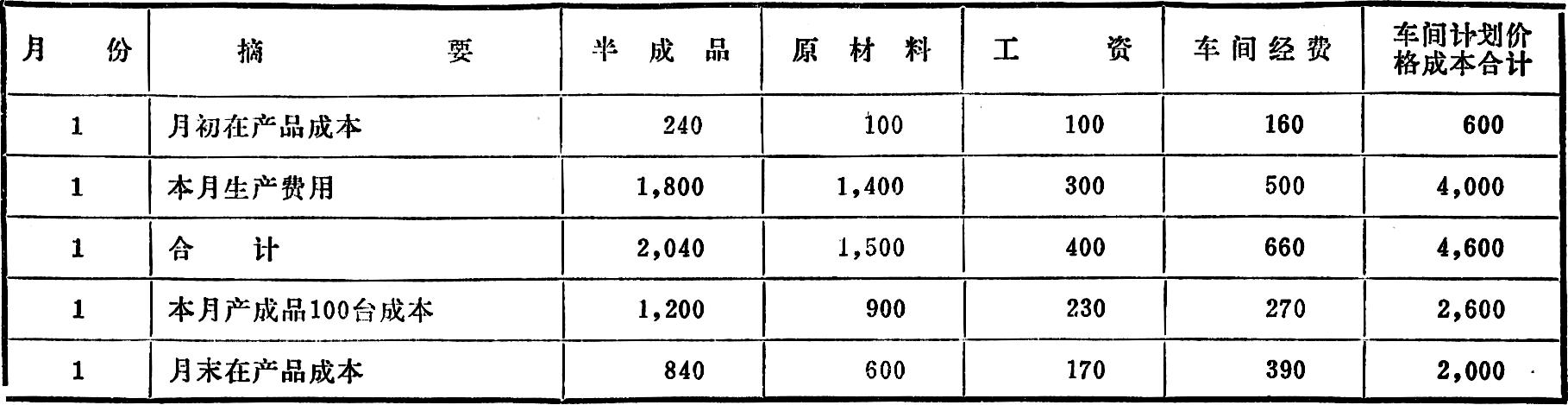

同样理由,第二车间甲B成本计算单中算出的完工半成品甲B的计划价格成本,应转入半成品甲B明细帐中。该明细帐中发出半成品甲B的计划成本应转入第三车间产品甲成本计算单中;发出半成品甲B的成本差异应转入产成品甲工厂成本计算单中,以便计入本月产成品甲的成本。第三车间产品甲成本计算单中算出的产成品甲的计划价格成本,应按成本项目转入产成品甲工厂成本计算单中。

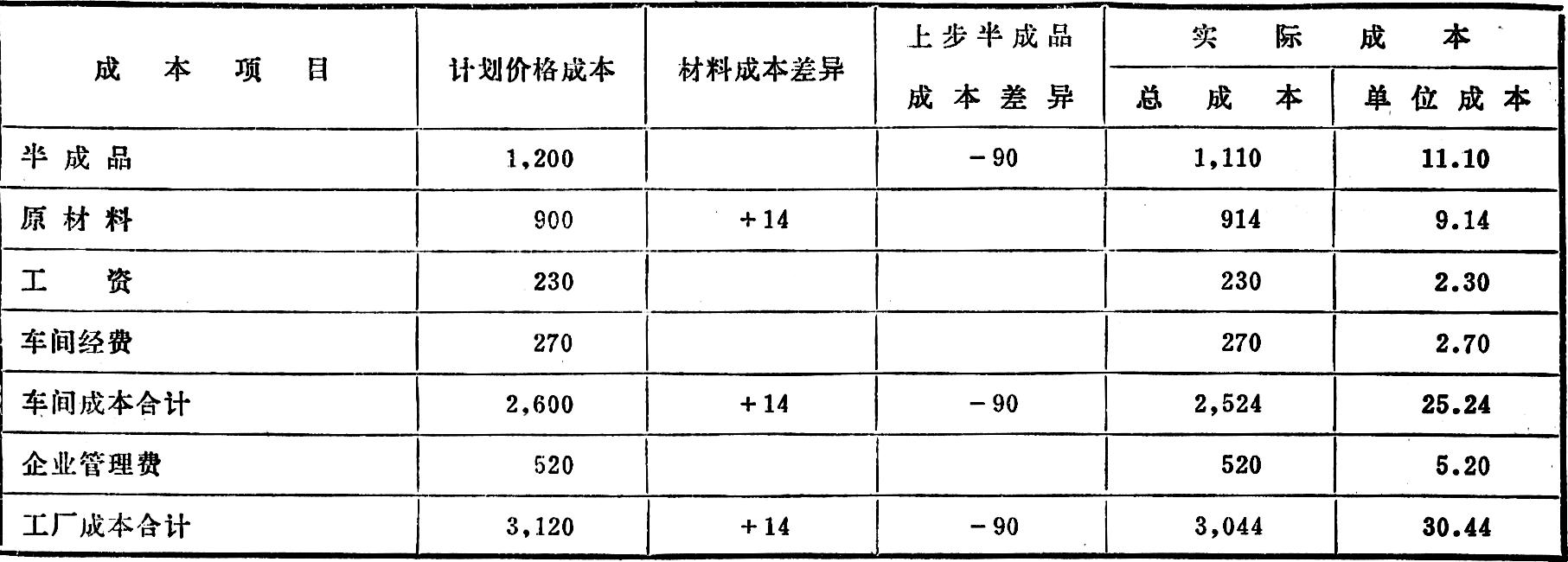

此外,还应根据企业管理费明细帐中归集的企业管理费(其中包括车间和企业管理部门一般消耗材料的成本差异和劳务成本差异)编制分配表,将产成品甲所应负担之数分配记入产成品甲工厂成本计算单中。根据单中所记产成品甲的车间计划价格成本、企业管理费以及材料和半成品的成本差异,即可算出产成品甲的实际工厂成本。

在半成品的品种、规格不多的企业中,按照上述方法逐步结转半成品成本,计算的工作量不大。在半成品的品种、规格较多的企业中,例如在机械制造企业中,如果零部件是按照产品台份成台地投产、转移和完工的,前列各车间的成本计算单和半成品明细帐可按产品品种开立,半成品的收发数量和计划单位成本可按产品台份成台计算,因而计算的工作量也不大;如果零部件不是成台地投产、转移和完工的,就要按照零部件的品种、规格逐步结转成本,调整成本差异,计算的工作量就很大。在这种情况下,为了简化计算工作,可按半成品的类别计算和结转半成品成本,调整成本差异。也就是:各车间的成本计算单都按半成品的类别(例如甲A类、甲B类)开立,同类半成品(例如甲A类的各种零部件)的生产费用都记入同一成本计算单中。半成品明细帐,一方面要按半成品的品种、规格开立三栏式明细帐,登记各该品种、规格半成品的收发存的数量(或既记数量又记计划成本);另一方面还要比照前列格式,按照半成品类别(例如甲A类、甲B类)开立明细帐,登记各类半成品的计划成本、计划价格成本、成本差异和实际成本等资料,但不必登记半成品的数量和计划单位成本。在后一种半成品明细帐中,收入半成品的计划成本应根据该类半成品的入库单,按照下列公式计算登记:

帐中发出半成品的计划成本应根据该类半成品的领用单,按照下列公式计算登记:

其他帐表的开立和帐务处理与前述相同。

采用上述简化的计算方法,按照半成品的类别计算所产半成品的计划价格成本和成本差异率,调整所耗半成品的成本差异,从而省去了按照半成品的品种、规格分别计算成本、调整差异的大量计算工作。这是材料核算中按照原材料的类别计算、调整材料成本差异的方法在半成品核算工作中的推广应用;也是在成本计算方法中,逐步结转分步法与分类法两种方法的结合应用。

在上述简化的方法下,半成品分类的粗细,可视半成品品种、规格的多少、成本计算工作基础的好坏和成本管理要求的高低而有所不同:(1)按车间、产品、材质和大小件分类;(2)按车间、产品和材质分类;(3)按车间和产品分类;(4)按车间分类。按照第四种分类标准分类,在通用件和标准件不是单设车间进行生产的情况下,甚至连通用件和标准件也可以不单算成本。这当然太粗了。应该随着核算工作基础的不断改善,逐步采用较细的分类标准,以便提高产品成本的正确性。

有的企业没有制定半成品的计划成本,而按半成品的定额成本进行结转。这在未实行厂内经济核算制的企业中是可以的,但在实行厂内经济核算制的企业中则是不行的。这是因为:为了有效地控制生产耗费和产品成本,保证成本计划的完成,消耗定额和定额成本是应该不断降低和修订的。而在实行厂内经济核算制的企业中,半成品计价结算的标准,在整个计划期内应该是固定不变的。因此,制定各种半成品的厂内计划价格或计划单位成本,是多步骤生产企业中实行厂内经济核算制的重要基础工作之一。

有的企业将各车间所产半成品的成本差异全部计入当月商品产品成本,库存半成品按计划成本计算,不负担成本差异。这样做,虽然可以进一步简化计算工作,但必须具备下述条件,即:各种半成品的月初月末余额波动不大。否则就会影响产品成本的正确性。

综上所述可以看出,按照厂内经济核算制的要求计算产品成本,有着以下几个方面的好处:(1)由于逐步结转半成品成本,而且车间计算的是计划价格成本,因而各车间的成本不仅可以全面地反映本车间生产耗费的水平,而且不包括客观的“价格差异”因素,这就有利于正确地考核和分析车间的产品成本;(2)由于车间只计算车间计划价格成本,因而还可以简化和加速车间的成本计算工作(各车间可以同时计算成本);(3)由于逐步结转半成品成本,可以反映各车间和半成品库的在产品和半成品资金的动态和占用额,因而还有利于加强生产资金管理,促进企业减少资金占用,加速资金周转。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第12期 > 财务与会计1979年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第12期 > 财务与会计1979年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号