现在提倡用经济手段来管理企业,经济核算又被人们重视起来。众所周知,班组经济核算是企业经济核算的基础。如果把建立经济核算比作盖房屋,那么班组核算就好比打地基。地基不打好,急着盖房,就有随时倒塌的危险。

过去,班组经济核算所以不能巩固和持久,原因是多方面的。例如,核算的资料不是用于改善基层的经营管理,而是应付上级检查或外人参观。有人参观时琳琅满目,没人参观时偃旗息鼓。核算的工作,不是由众人去做,而是集中在一个核算员身上,这样,一方面负担太重,难于持久,一方面缺乏群众基础,难收增产节约的实效。如果担任核算的工人调离工作就无人继任,班组核算也告结束。核算的方法,习惯于老一套,不能常出新鲜经验,像一个人一样,如果新陈代谢停止,生命也就止息,尤其是班组经济核算与竞赛、奖惩结合得不够好,所以缺乏生命力。

班组经济核算没有新的发展,还由于有关教材或图书多是一些抽象的研究,具体做法探讨得少;写各行各业共性的多,而研究各行业特殊问题的少,使读者学了之后,不知如何着手建立各行业、各工种的班组经济核算。笔者愿意先从机械工业的班组核算入手,谈谈落料的班组经济核算。

一、落料班组核算的特点

落料,是将各种型钢、管材、板材在常温下,通过剪床、锯床、冲床、卷筒机等制成另件的坯料。由于钢材在机械产品成本中占很大比重,这就要求落料班组经济核算的内容,主要应是考核钢材的实际消耗量与定额消耗量,查明是节约还是浪费。核算的目的是千方百计地提高钢材利用率。

为了提高钢材利用率,力争材尽其用,应将不同产品使用相同规格的材料实行统一落料,使几种形状不同的另件可以套裁;大小不一的另件可以套冲;料头、料尾和边角余料能充分利用。这就要求纠正各车间分散下料,甚至谁用谁剪的无政府状态,将全厂的落料工作,尤其是同规格材料的落料工作,集中于一个单位进行。据我所知,有的厂专门设置了集中落料的车间,有的厂则在供销科里设置了集中落料的单位,也有的厂按材料的形状和主要用料车间划分落料责任,如板材由铆焊车间集中落料;棒材落料作为金工车间的首道工序实行集中管理。不论采用何种形式、落料工作必须开展班组经济核算。由于落料工作通常是成批进行,批量较大,一个人、一个班的作业时间往往难于完成一个落料单的工作量,因此,核算单位可按机台划分,开展各机台的节约竞赛。

二、落料班组核算的原始凭证

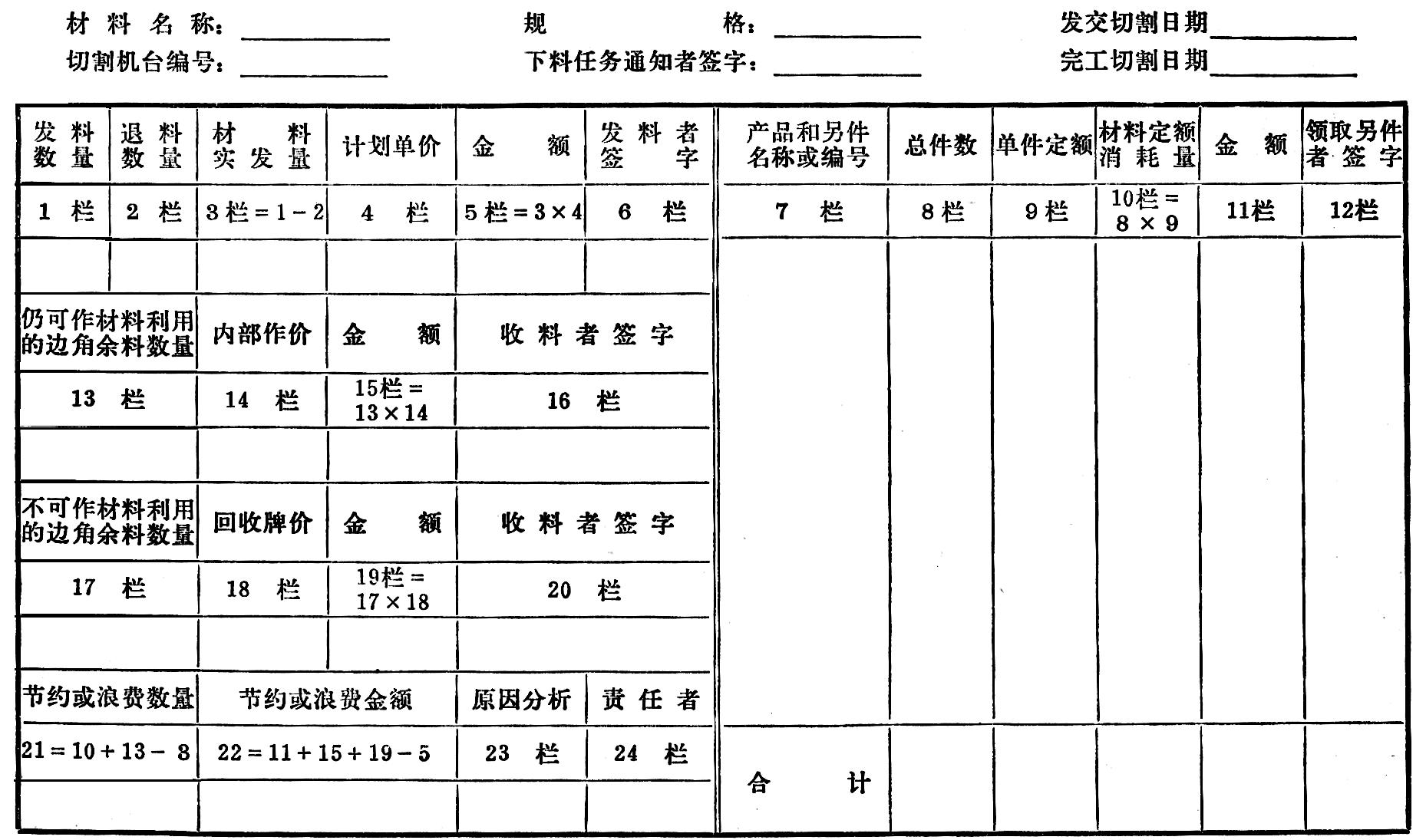

落料班组经济核算的原始凭证是落料单,或称材料切割核算单,其格式可依据各厂的具体情况和管理上的要求来制订。下列格式可供参考:

这个材料切割核算单可分六个组成部分,表头为一个组成部分,主要指出该种材料的切割由那个机台负责,据以考核其工作效率。

1至6栏为第二个组成部分,主要是核算实际发料的数量和金额。通常发料是按产品和另件的定额耗用量计发,遇到不足一张钢板或一根棒材的另头时,仓库无法切割,一般就按整张钢板或整根棒材凑整发料,故发料数量减退料数量才是实际发料量,再乘以该种材料的计划单价,即得实际发料的金额。

7至12栏为第三个组成部分,主要是计算产品或另件的材料定额消耗数量和金额。通常定额是依据另件的形状、尺寸,另件制作的工艺要求和材料的形状、尺寸计算制订的。定额往往沿用较长的时间。所以,当另件的形状、尺寸设计变更,或者加工的工艺变更时,按原定额计发的材料就会出现剩余,可称之为数量节约。反之,如果购入材料的形状、尺寸发生变化,那么按原定额计发的材料就会出现不足,需要补发材料才能保证另件的切割件数,这就造成浪费。如果改革切割技术,采用新的巧裁、套裁方案,则不用领新料,利用甲另件落料中的边角余料,又可制作出乙、丙、丁等另件。随着套裁的另件增多,材料定额消耗量的合计必将大大超过材料实发数量,出现大幅度的节约。如果落料中实行以普通材料代替稀有金属或贵重材料时,第11栏的金额先按原订使用稀有金属或贵重材料的计划单价计列、然后再按代用材料的计划单价计列,两者的差距即代用材料获得的节约成果。

13至16栏为第四个组成部分,反映仍可作材料利用的边角余料的数量和金额。如果已经利用这些边角余料制作另件的,则在7-11栏中反映,并按该种材料的计划单价计算金额。此处仅反映尚未利用而仍可作机修、工胎夹具或双革项目使用的边角余料。为了鼓励使用,内部作价时可大大低于计划单价。尚未利用前,仓库应分别钢号、形状、尺寸妥善保管。

17栏至20栏为第五个组成部分,反映不可作材料利用的边角余料的数量和金额。为了避免当作垃圾扔掉,应由仓库指定地点集中堆放,定期交售废品收购站转作炼钢材料。

21栏至24栏为第六个组成部分,反映节约和浪费的数量和金额,并查明其原因。21栏数量的计算方法是已切割成另件的材料定额消耗量、加上仍可作材料利用而尚未使用的边角余料的数量,减材料实发数量求得。如有剩余即为节约的数量,如出现负数(赤字) 则表示浪费的数量。

22栏金额的计算方法是已切割成另件的材料金额,加上仍可作材料利用而尚未使用的边角余料金额,再加上不可作材料利用的边角余料的金额,减实发材料的金额求得。如大于实发材料的金额即为节约的价值,如小于实发材料的金额则表示损失的价值。

上述这个落料单的六个组成部分,实际上是六种性质的原始凭证的组合。因此,既减少了凭证的数量,又增强了其反映落料业务的完整性、清晰性和分析性。可以作为积累凭证,分次填写、陆续传递,最后完成。根据需要,可以同时复写几份。例如,生产科留一份,作为掌握落料任务完成情况之用;仓库留一份,作为主要材料发料凭证和可利用的边角余料、不可利用的边角余料的收料凭证的存根;车间留一份,作为计算各机台工作效率、考核各机台节约或浪费,以及向生产车间发付另件的凭证存根;财会科留一份,作为对主要材料的单耗升降进行技术经济分析的资料使用。

实行同规格、不同产品和另件统一落料,一般钢材利用率可由60%提高到80%左右。为了防止另件的混乱、丢失和补料的浪费,要特别注意另件图号要标清。有的厂在落料单之外,还辅助以铁路运输中使用的纸签,写明产品制号、另件名称、另件图号、材质、规格、件数、发往车间、路线单号等,将纸签系在已切割出来的另件堆里,以资识别,防止混乱。此种做法,行之有效,可供参考。

三、落料班组核算资料的公布和分析

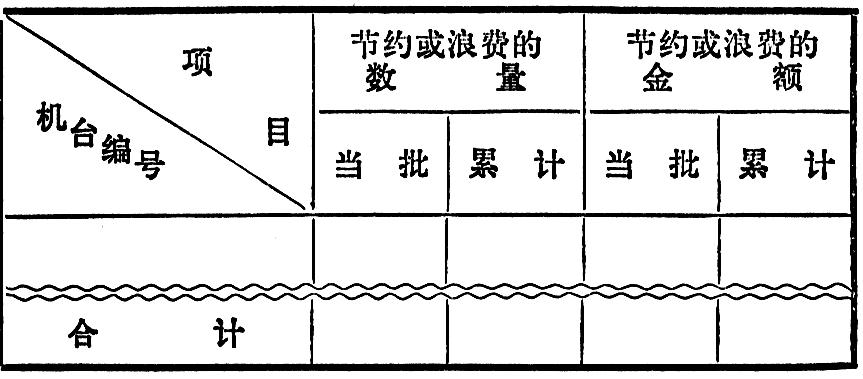

各机台落料的节约或浪费,除了应按批考核外,还应自年初至年末累计起来考核,为了让群众都了解彼此的成绩和缺点,学习别人的长处,克服自己的短处,以及有利于开展机台之间的评比竞赛,应将各机台当批和累计的节约或浪费情况用公布板及时公布于众。格式如下:

对各批落料节约或浪费的分析,应注意以下几点:

1.使用的材料是否符合原定的规格。如长宽不符,将会增加边角余料;如厚薄不符,则易将材料变刨花,增加产品或另件的单耗。

2.使用的材料是否符合原定的品种。如果优材劣用,就会造成损失;如果以料源充足、物美价廉的新材料去代替稀有金属和贵重材料,则会取得价值上的节约。

3.工艺有无改革。例如,用锯床先切割成另件毛坯,再进行切削加工的旧工艺,下料时每个另件都要留出锯口、卡头和切削加工的余量,材料的利用率就低。而改用冲床落料,冷压加工,通常采用一次成形的无切屑加工工艺,直接制成各种另件,其材料利用率就高。

4.设计有无变更。例如,产品的体积缩小,结构改进,使另件的尺寸缩小、形状改变等,也可收到节约的效果。

5.落料方案有无修改。例如,采用线性规划的图上作业法,选择更加正确合理的落料方案,既可减少边角余料,又保证各种另件毛坯的配套性。有的机械厂产品未定型,总结其提高钢板利用率的经验是:先下大件整件,后下小件碎件。下料一律用样板反复摆画,实行套画套裁,使一张钢板达到充分利用为止。有的机械厂产品已进入大量生产,可总结其巧画套裁的实践经验,晒成蓝图,作为下料工艺文件下达,既有利于推广先进切割技术,又有利于新工人迅速掌握合理的落料方案。

6.料材有无丢失现象。另件的材料实际消耗量,加退回仓库的材料和可利用的边角余料,再加不可作材料利用的边角余料的收库量,若不等于发料数量,其短缺之数,即为浪费或丢失的数量。

分析节约或浪费的原因,是为了查明部门或个人的责任,找出症结所在和薄弱环节,研究改进措施。一般情况下,上述1、2两点属于采购部门的责任。3、4两点属于技术部门的工作成绩。只有5、6两点才反映落料部门本身的工作效果。通常一个落料单只反映一个原因,如果同时涉及两个以上原因,甚至出现正反两种因素交错的复杂原因时,则应采取适当的计算方法,分别注明各种因素对节约或浪费的影响数额。

分析对比既可在机台之间进行,比一比谁节约,谁浪费。还应与本厂历史上同品种同规格的材料,制造相同产品和另件时的耗料情况对比,查明在提高钢材利用率的工作中是前进了,还是倒退了。如果同类厂之间有资料交换时,还应组织厂际之间的对比分析,以便开展同工种之间的对口学习。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第12期 > 财务与会计1979年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第12期 > 财务与会计1979年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号