记帐是会计核算工作的一个重要环节。按照国家会计制度的规定,认真做好记帐工作,提供正确可靠的核算资料,这是每个会计人员的工作职责。会计人员在日常工作中,应该尽最大的努力把帐记准算对,消灭差错,保证核算质量。但是,在实际工作中,由于某种原因而发生错帐的情况也是常有的。所以,我们就来谈谈错帐的查找和更正。

一、错帐的类型

为了查找帐簿记录中发生的错误,首先必须了解发生错帐的原因和错帐的类型。从会计业务技术方面的原因分析,错帐大致可以归纳为以下三种类型。

第一种类型,是由于记帐凭证填制错误而发生的错帐。填制记帐凭证,有时会用错会计科目或写错金额数字。如果这种填制错误的记帐凭证没有及时发现并得到更正,而据以登记入帐,就必然会引起帐簿记录的错误。

第二种类型,是由于会计帐簿登记错误而发生的错帐,这是记帐工作本身的缺点所引起的帐簿记录错误。这种错帐的情况很多,主要有以下三个方面:

1.漏记。在记帐工作中,有时会发生某一张记帐凭证或某一个会计科目应该登记入帐的数字,被遗漏而未登记到会计帐簿中去。这样就会造成帐簿少记的差错。

2.重记。即已经登记入帐的数字又重复登记一次。这样,就会造成帐簿记录多记的差错。

3.错记。这种记帐差错最为普遍。常见的有以下三种情况:

① 记错方向。这是在登记帐簿时,记反了方向,即把应该记入增方的金额误记入减方,或是把应该记入减方的金额误记入增方。(本文以增减记帐法为例,其道理适用于其它记帐方法)

② 数字移位。这是在登记帐簿时,记错了数字的位数,如把千位数记成百位数,或是把百位数记成千位数。(俗称大变小或小变大)。

③ 邻数倒置。这是在登记帐簿时,把相邻的两个数字记颠倒了,互换了位置。例如把56记成65,或是把65记成56等等。

第三种类型,是由于结记帐簿上的“发生额”合计数或期末“结余额”有误而造成的错帐。

二、错帐的查找

会计工作每到日清、旬核、月结、年决时,都要结帐、对帐,如果总帐数字不平衡,或总帐数字与明细帐数字不相符,就说明帐簿记录有错误,就要认真去查找错帐,看错在什么地方,是怎样错的。查找要有适当的方法。方法得当,往往能够取得事半功倍的效果。这里介绍几种常用的查找错帐的方法,供参考选用。

(一)顺查法。顺查法就是按照原来帐务处理的顺序,从头到尾进行普遍检查的方法。首先,检查记帐凭证的填制是否正确。其次,将记帐凭证、原始凭证与总帐、明细帐和日记帐的记录逐笔核对,看有无漏记、重记或错记。最后,检查每个帐户的发生额和结余额的计算是否正确。

(二)逆查法。逆查法就是与原来帐务处理的顺序相反,从尾到头进行普遍检查的一种方法。首先,检查每个帐户的发生额与结余额的计算是否正确。其次,将总帐、明细帐和日记帐的记录逐笔与记帐凭证、原始凭证核对。最后,检查记帐凭证的填制是否正确。按照这样倒过来的顺序查找,有时或许可以早一些找到差错的所在。

(三)抽查法。抽查法就是抽取帐簿记录中的某些部分进行局部检查的方法。当发现帐目有了差错,可以根据差错的具体情况进行抽查。例如,差错的数字只是角位、分位,或者只是整数千位、万位,就可以缩小查找范围,专门查看有角位、分位的数字,或者专门检查千位数万位数,其它数字则不必一一检查。此种方法比较省力有效。

(四)偶合法。偶合法就是根据帐簿记录差错中最常见的规律,推测差错的类型和与差错有关的记录而进行的一种查找方法。如推测可能是漏记或重记的差错,就可以根据帐面数和核对数(月末,总帐已平衡,某一明细帐或日记帐的余额与总帐余额不符,明细帐或日记帐称帐面数,总帐余额称核对数。下同)的差数直接进行查找:在漏记的情况下,可以从记帐凭证中查找这个差数;在重记的情况下,应从帐簿记录中去查找,如发现帐簿同一方记录中有两个数字相同而恰好与差数相等时,其中一个数字就可能为重记的数字。如推测可能是错记的差错,应先用“二”或“九”去除帐面数和核对数的差数,如被除尽,然后再根据商数从帐簿记录中去查找。下面就着重谈谈查找错记差错的两种方法:二除法和九除法。

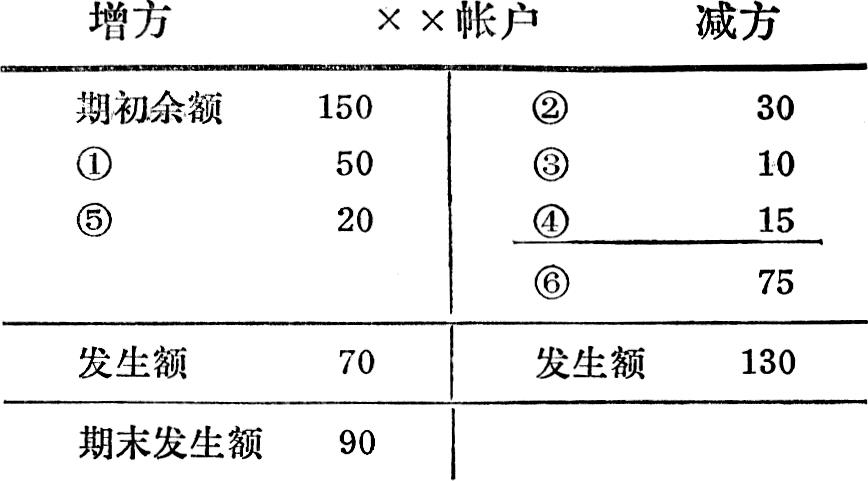

1.二除法。这种方法是用来查找在记帐过程中由于记错方向而发生的差错。当把应记入增方的数字错记入减方,或把应记入减方的数字错记入增方,这时应该记入的这一方就少记了一个数字,不应该记入的那一方反而多记了一个数字,因而使帐面数和核对数的差数恰好为错记数字的两倍。如果将这一数字用“二”去除,就可以得出记错的数字。举例说明如下:

(1)核对数:设期末总帐××帐户的增方余额为120,

(2)设有差错的明细帐记录(下划横线的是有差错的分录和数字)如下:

(3)查找方法:

帐面数90-核对数120=差数(-)30

差数(-)30÷2=商数(-)15上例中把应记入增方的第四笔数字15错记入了减方,因而使帐面数小于核对数。用帐面数减去核对数所得的差数为负数,用二去除这个负差数所得的商数也是负数。这样,就可以在帐簿记录的减方查到记错的第④笔数字15。当用二除法计算求得的商数为正数时,则相反,应从增方记录中去查找。这样,商数前面的(+)(-)符号就成为查找方向的标志,使我们可以迅速而准确地查找出差错的所在。

2.九除法。这种方法可以同时用来查找在记帐过程中由于数字移位(大变小或小变大)或邻数倒置而发生的帐簿记录错误。

甲、用九除法查找数字移位差错的方法:

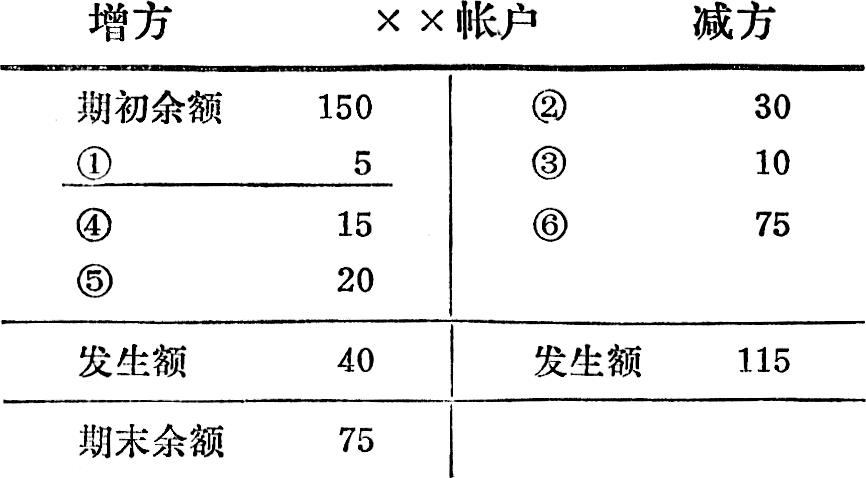

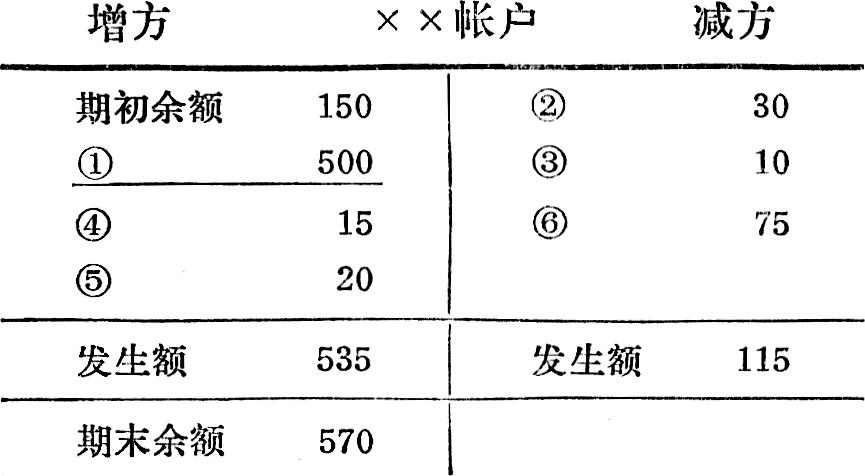

数字移位的差错,如把500记成50,或把50记成500。这样的差错就会使正确的数字增加了九倍,或者缩小了十分之九。因此,如果帐面数和核对数的差数能用九除尽。其差错就有可能是由于数字移位造成的。举例如下:

(1)核对数仍为120

(2)设有差错的明细帐记录如下:

例一:

例二:

(3)查找方法:

例一:帐面数75-核对数120=差数(-)45

差数(-)45÷9=商数(-)5

例二:帐面数570-核对数120

=差数(+)450

差数(+)450÷9=商数(+)50

例一中假设第①笔数字错记为5(为应记数字50的十分之一),其帐面数和核对数的差数是(-)45,用九除尽,所得商数(-)5恰好为错记的数字。但是商数前面的符号(-)和错记数字的记帐方向(增方)相反。例二中假设把第①笔数字错记为500(为应记数50的十倍),其帐面数和核对数的差数是(+)450,用九除尽,所得商数(+)50,则为错记数的十分之一,而商数前面的符号(+)和错记数字的记帐方向(增方)相同。这样,例一可在增方找到错记数5(与商数相等),例二也可在增方找到错记数500(为商数的十倍)。上述两例数字移位差错如发生在减方,则相应的差数和商数前面的符号与上例相反。但是,不论是在增方或减方发生数字移位的差错,其查找方法是一致的:用九除帐面数和核对数的差数,除尽求得商数,根据商数前面的(+)(-)符号,同方向查找比商数大十倍的数字,反方向查找与商数相等的数字,即可查找到可能记错的数字。

乙、用九除法查找数字倒置差错的方法:

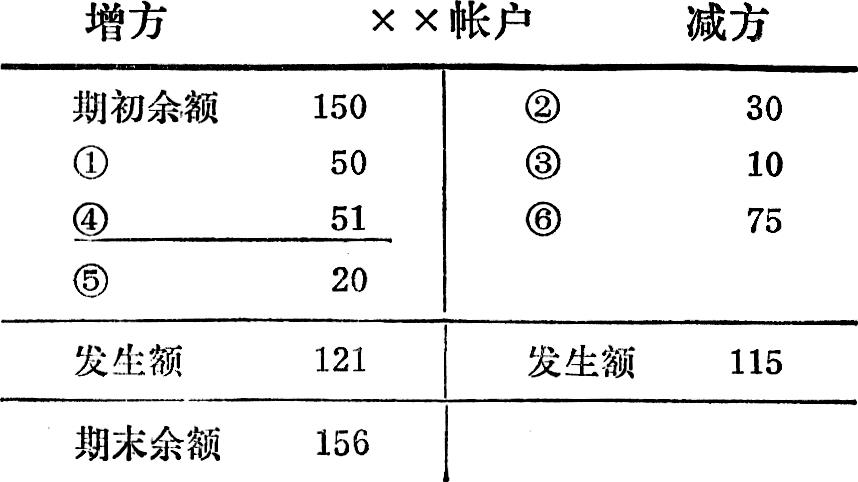

前后相邻两数的位置颠倒的差错,如把“15”错记为“51”,把“75”错记为“57”,等等。如果两个倒置数字之差为1,则其帐面数和核对数相差之数的整数必为9,例如12与21;如果两个倒置数字之差为2,财其帐面数和核对数相差之数的整数必为9的2倍,例如:13与31;如果两个倒置数字之差为3,其帐面数和核对数相差之数的整数必为9的3倍,例如14与41;总之,两个倒置数之差为几,则其帐面数和核对数相差之数的整数便是9的几倍。因此,帐面数和核对数的差数如能用九除尽,并且所得商数的整数不超过8时(因为有效数字中最大的数9和最小的数1的差数为8),则这种差错很可能是由于数字倒置所造成。举例说明如下:

(1)核对数仍为120。

(2)设有差错的明细帐记录如下:

例一:

例二:

(3)查找方法:

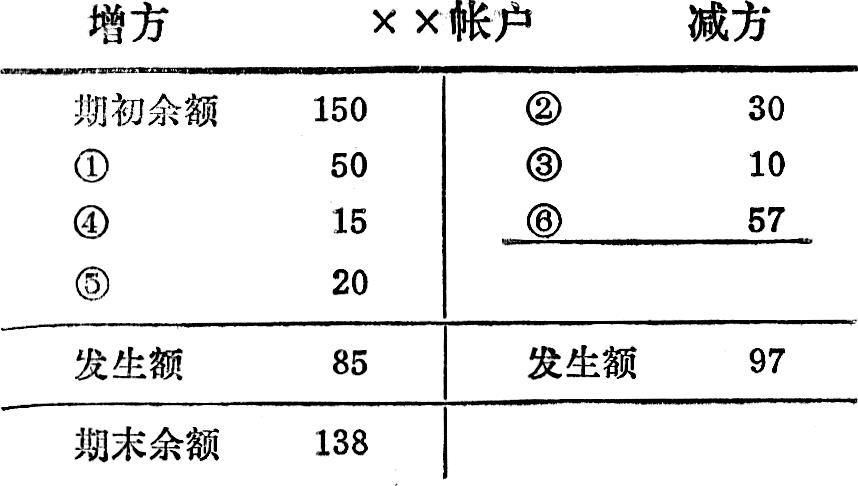

例一:

帐面数156-核对数120=差数(+)36

差数(+)36+9=商数(+)4

例二:

帐面数138-核对数120=差数(+)18

差数(+)18÷9=商数(+)2

例一中假设把第④笔应记数字15颠倒错记为51,由此而使帐面数和核对数相差(+)36,用九除求得商数为(+)4,可从增方的个位数和十位数相差为4的数字中查找到错记的第④笔数字。例二中假设把第⑥笔应记数字75颠倒错记为57,由此而使帐面数和核对数相差(+)18,用九去除求得商数为(+)2,从增方查找不到个位数和十位数相差为2的数字,而从减方就可以查找到错记的第⑥笔数字。上述情况表明:例一按与商数前面符号(+)相同的增方去查找到的错记倒置两数中,前数大于后数(51中5大于1);例二按与商数前面符号(+)相反的减方去查找到的错记倒置两数中,前数则小于后数(57中5小于7)。由此可以得出,按商数前面符号相同方向查找的倒置两数,一定为前数大于后数,按商数前面符号相反方向去查找的倒置两数,一定为前数小于后数。所以,用九除法求得的商数为正数(+),不但可以从增方去查找前数大于后数的可能倒置的数字,也可以从减方去查找前数小于后数的可能倒置的数字。如果求得的商数为负数(-),则相反。

必须指出,只有在被查某一帐户记录中,偶然发生一笔错记数字时,应用偶合法去查找才是行之有效的。当被查某一帐户记录中有两笔或两笔以上的错记数字时,由于它们互相加减抵销的结果,会使帐面数和核对数的差数无一定规律可循,所以就无法应用偶合法。

以上几种查找错帐的方法,在实际工作中要根据具体情况灵活应用。如果认为每一个环节都可能有差错,这时宜应用“顺查法”。如果认为只是月末几天工作较忙乱而可能发生差错,这时宜应用“逆查法”。如果认为只是某些部分发生差错的可能性较大,则可以应用“抽查法”。业务技术比较熟练,平时工作又比较细致谨慎,发生差错只可能是某种偶然性的原因,就可以试用“偶合法”。

三、错帐的更正

帐簿记录中的错误,一经查找出来,便应根据差错的性质和情况,按照一定的方法进行更正。通常采用的更正错帐的方法有:划线更正法、红字冲帐法、补充更正法三种。

划线更正法,是直接更正帐簿记录错误的一种方法。在结帐以前,发现登记帐簿时记错了数字,一般可采用划线更正法更正。即在错记的数字上划一双红线以示注销,然后在划线上方填写正确的数字,并由记帐人员在划线前端盖章。在划线时,不得只划其中个别数字,必须将错记的数字全行划掉,并使原有笔迹仍可辨认。在结帐以后,发现登记帐簿时记错了数字,则不宜使用划线更正法。因为错记的数字已经重复多次结计余额,如采用划线更正法,就要到处划线更正,不但很麻烦,而且影响帐簿的清晰与整洁。

红字冲帐法,是用红字填制记帐凭证更正错帐的一种方法。由于填制记帐凭证时写错了科目或写错了户头而造成的错帐,可以先填制一张与错记的科目或户头相同的红字记帐凭证,并用红字登记入帐,以冲销错记的记录,然后,再填制一张正确的记帐凭证,据以登记入帐,这样就可把差错更正过来。记帐凭证是正确的,登记帐簿时记错了数字,到结帐以后才发现,不便使用划线更正法,也可使用此法更正。

如果原记帐凭证所使用的会计科目不错,只是所写金额大于原始凭证金额,也可只将多记的数额用红字填制记帐凭证,据以登记入帐,冲销多记数额,达到更正错帐的目的。

补充更正法,是补充填制记帐凭证更正错帐的一种方法。在记帐以后发现记帐凭证所写金额小于原始凭证金额时,可将少记金额用蓝字填制补充记帐凭证,补充登记少记的数额,使帐簿金额符合实际。

此外,记帐凭证已做,帐簿漏登,何时发现,便在何时入帐,只是在月、日栏内,注明“补记×月×日”即可。

在成百上千笔帐簿记录中去查找一两笔错帐,有时甚至比重新登记一次还要费事。因此,在记帐工作中,不能有丝毫的粗心大意,一定要树立高度的工作责任感,发扬细致谨慎的工作作风,坚持每日或五日的自查自核制或轮换复核制,以努力杜绝错帐的发生。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第10期 > 财务与会计1979年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第10期 > 财务与会计1979年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号