会计帐簿是科学地记载经济活动的簿籍。实践证明:每一个经济单位,要提高管理水平,加强经济核算,都不能没有帐簿。设置帐簿的必要性及其作用是什么?设置帐簿的原则与帐簿的种类有哪些?登记帐簿的规则与要求是什么?下面我们就来谈谈这些问题。

一、设置帐簿的必要性及其作用

上一次讲了会计凭证,我们知道了会计凭证是进行会计核算所必须的。但是,会计凭证所反映的经济业务还是分散的、零星的、互不联系的,不能全面地、系统地、连续地反映经济业务的变化情况。因此,就需要把会计凭证所记载的各种分散的经济资料,通过一定的程序,分门别类地登记到各个帐户中去,形成综合的、系统的资料。这种以会计凭证为依据,按照规定的格式,记载各项经济业务的帐页,科学地组合起来就叫做“帐簿”。

设置帐簿,完整地、系统地记载资金的变化,是会计核算的基本任务之一。每个经济单位都要设置帐簿,对所经管的一切财产物资和货币资金,进行全面地登记。及时地把帐记清楚、记准确,做到帐证相符,帐帐相符,帐物相符,是保证资金安全完整的重要条件,也是对会计工作的起码要求。

我们知道了设置帐簿的必要性,那么帐簿究竟有哪些作用呢?概括地说有以下三条:

1.它可以为计算经营成果、编制会计报表和进行经济活动分析提供所需要的数据;

2.它可以为考核计划完成情况、检查党和国家有关方针、政策和制度的贯彻执行情况提供依据;

3.它可以为加强财务管理提供必要的数据资料,使领导和群众对本单位的财产物资和资金状况胸中有数,家底清楚,以便在组织经济活动中,对资金和物资的使用作出合理安排。

二、设置帐簿的原则与帐簿的种类

怎样设置帐簿,设置哪些帐簿,要根据企业规模的大小,经济业务的繁简,会计人员的多少,从加强管理的实际需要和具体条件出发,既不能任意简并帐簿,又要注意防止在帐簿结构上搞烦琐哲学。一般地说,设置会计帐簿应当遵循下列基本原则:

1.必须根据国家有关会计制度规定的基本要求,结合各企业的生产规模和业务特点,能满足经营管理上的需要,有利于保护社会主义公共财产的安全和完整;

2.要保证全面、系统地反映企业经济活动和资金增减变化,能为加强财务管理和经济核算提供所需要的资料;

3.要保证如实计算成本和财务收支,正确计算经营成果,便于编制计划和会计报表;

4.要有利于财会部门内部的分工,便于会计人员的记帐、算帐和报帐;

5.各种帐簿之间必须相互衔接,力求做到既科学又严密,讲求实效,节省记帐时间。

按照上述设置帐簿的基本原则,工业企业一般应设置日记帐和分类帐两种。

日记帐,又叫序时帐。它是按照经济业务发生的时间先后顺序登记的帐簿。工业企业一般都应设置现金日记帐和银行存款日记帐,用以加强对货币资金的管理。现金日记帐的一般

格式如下:

银行存款日记帐的格式与现金日记帐的格式基本相同,只需增加一栏以注明支票的种类和号数。

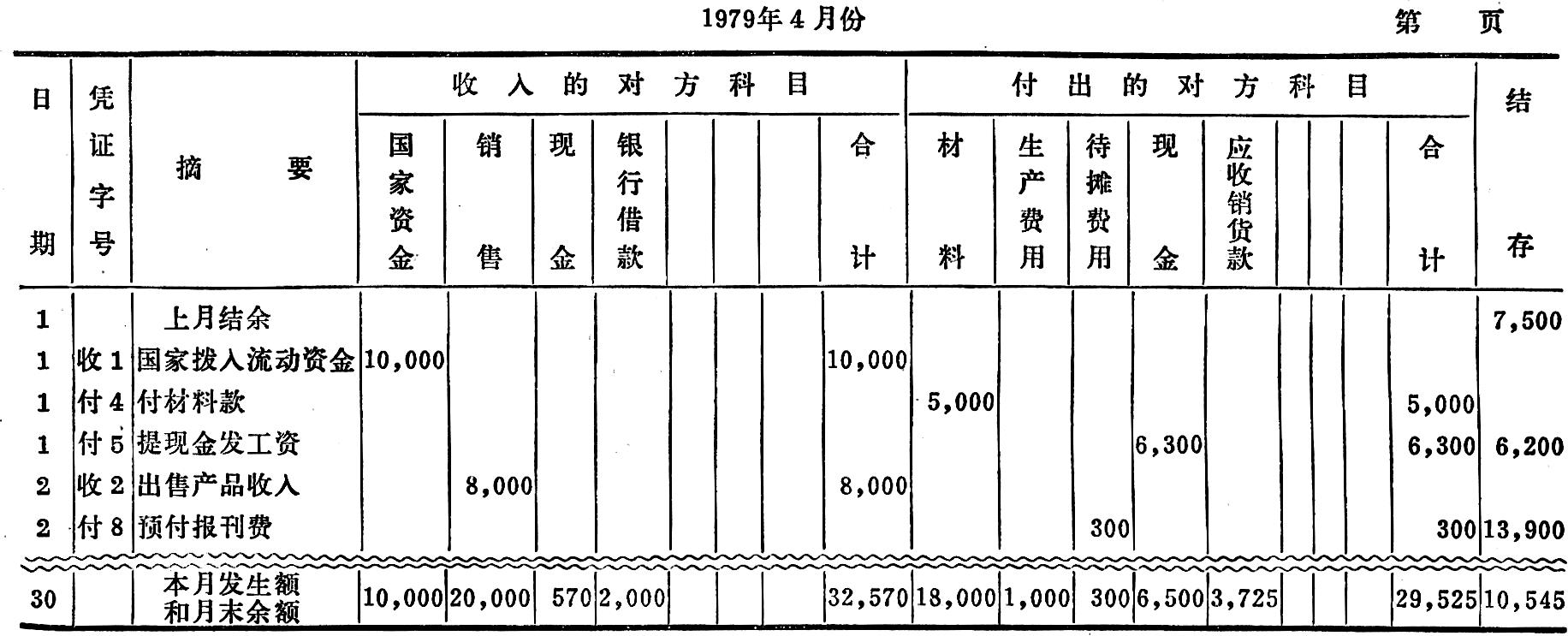

为了能够清晰地反映会计科目之间的对应关系,随时了解货币资金增减变化的情况,进一步加强监督,也可以采用多栏式日记帐。现以银行存款日记帐为例,列示其一般格式如下:

现金日记帐和银行存款日记帐,应当根据收款凭证和付款凭证,逐日、逐笔进行登记,每日终了,应计算出当日结存数。现金日记帐应与实际库存现金相核对,如发现帐面数与库存数不相符时,应查明原因,及时纠正。银行存款日记帐要定期与银行送来的对帐单逐笔进行核对。如发现差错,也应查明原因,及时进行更正。日记帐必须采用订本式帐簿,并为每个帐页编定顺序号,以防任意抽换帐页,保证序时记录的真实性。

分类帐,又分总分类帐和明细分类帐。总分类帐是按照规定的一级会计科目分设帐页。总分类帐帐页的格式,一般采用增、减、余三栏式。格式如下:

登记总分类帐,可以根据汇总记帐凭证登记,也可根据记帐凭证逐笔登记。

总分类帐帐页也可采用多栏式。一般按经济业务类别——现金、银行存款和转帐业务分栏设置,并把所有会计科目合设在一张帐页上,每月一页,根据汇总记帐凭证一月登记一次。采用多栏式帐页登记经济业务,可以减少记帐的工作量,能够从一张帐页上看出企业一定时期内的生产经营活动概况。其格式列示如下:

明细分类帐,是按照会计科目的明细科目或单位、人名、品名等分别设置的。明细分类帐一般是根据原始凭证或原始凭证汇总表登记的。明细分类帐是总分类帐的具体化,总分类帐是明细分类帐的综合反映。前者提供明细资料,后者提供总括资料,因此,总分类帐的余额必须与其所属各明细分类帐余额的合计相等。总分类帐对其明细分类帐起着统制的作用。设计明细分类帐的格式,应当考虑会计科目所反映的经济内容的特点,以及财产物资管理上的不同要求。明细分类帐的格式主要有以下三种:

1.增、减、余三栏式。这种格式适用于只要求反映金额,不需记录数量的经济事项。如核算各项应收款、应付款、银行借款、其他货币资金等经济业务即可使用三栏式帐。其格式与三栏式总帐格式相同。

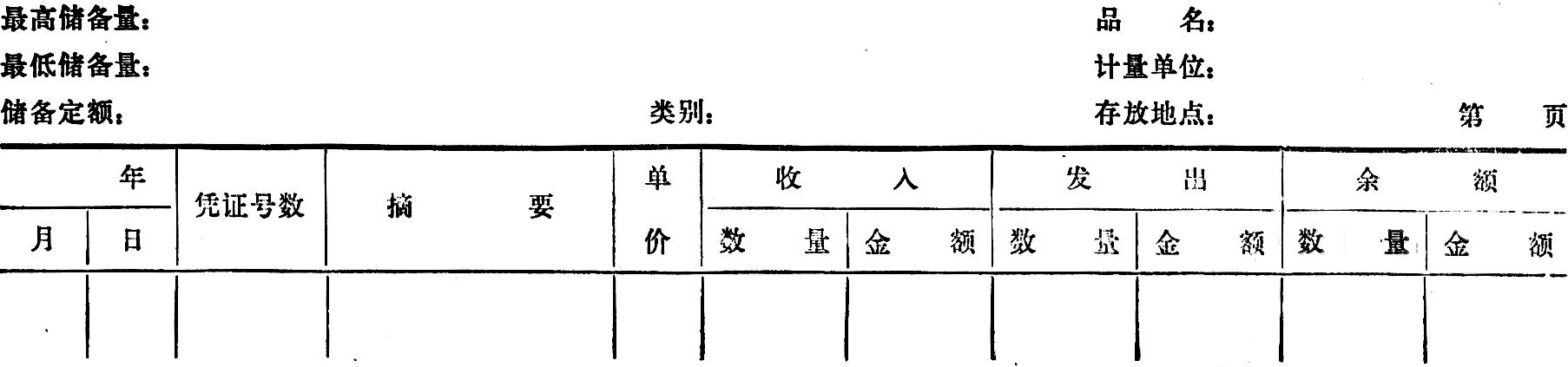

2.数量金额式。这种格式适用于既要进行金额核算,又要进行实物数量核算的经济事项。如材料、产成品等明细核算即可使用此种格式。现列示材料明细帐的一般格式如下:

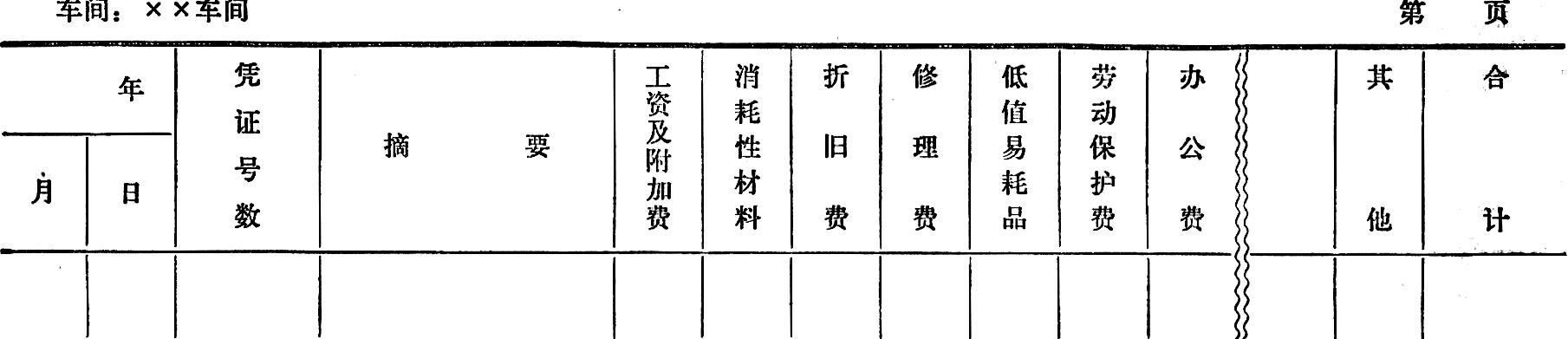

3.多栏式。这种格式适用于生产费用、车间经费、企业管理费、销售、国家资金、利润等会计科目的明细分类核算。多栏式帐是根据会计科目所反映的经济业务的特点和管理上的要求,在一个帐页上按所属明细科目(或费用项目)分项设置专栏,为管理这一类经济业务提供详细资料。反映生产费用、车间经费、企业管理费等会计科目的明细帐,可以只按增加方设置帐页,减少方可以在有关栏内用红字冲减。现列举车间经费明细帐的格式如下:

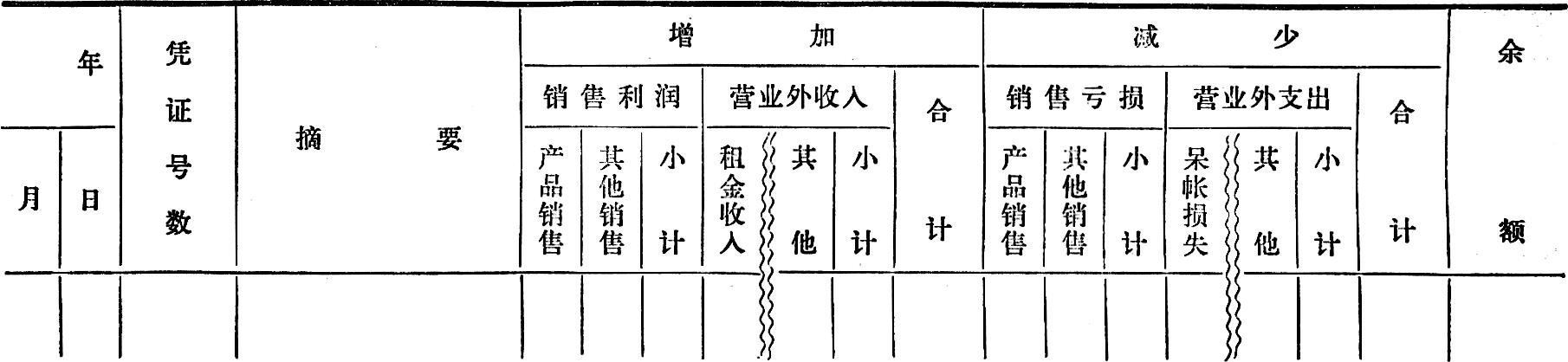

反映销售、利润等会计科目的明细帐,应按增加方和减少方分别设置专栏,以便于随时提供经营管理上所需要的详细资料。现列举利润明细帐的一般格式如下:

明细帐一般采用活页式帐页,也可采用卡片式和订本式帐页。

除上述日记帐和分类帐外,还有备查帐簿,可视实际需要设置。

三、登记帐簿的规则与要求

设置了帐簿,就要把帐记好、记准,做到不错、不漏、不重,内容完整,数字正确,书写工整,摘要清楚,登记及时。因此,登记帐簿一般应遵守下列规则:

1.启用帐簿与交接手续。为了明确经济责任,每本帐簿在启用时,应在“帐簿启用表”内载明单位名称、帐簿编号、帐簿页数(活页帐簿应在装订成册后记明页数,卡片帐也必须按类顺序编号)、启用日期和记帐人员姓名,盖上单位公章,并由记帐人员签章。调换记帐人员时,必须办清交接手续,在启用表内注明交接日期和接办人员姓名。新年度开始使用新帐簿时,除按规定办理新帐启用手续外,还应把上年度各帐簿的余额,转记到新帐簿的第一行余额栏内,并在摘要栏内注明“年初余额”字样。

2.登记帐簿的书写要求。为了做到帐簿记录清晰整洁,防止篡改,记帐时应当使用钢笔用兰墨水书写,字迹要工整、美观。不得使用铅笔记帐。红色墨水只能在划线、改错和冲帐时使用。要按编定的页数连续登记,不得隔页、跳行,更不能撕毁或抽换帐页。如发生意外的沾污、空行或其他原因需要作废的帐页,应用红线对角划去,注明“作废”字样,并由记帐人员签章,以便分清责任。

3.登记帐簿必须根据经过审核的会计凭证。记帐凭证的有关内容,包括凭证的编号都必须逐一记入帐簿内,同时在记帐凭证上注明过入帐簿的页次或划“√”符号以表示该项经济业务已经登记入帐。在每一帐页登记到最后第二行时,应加计发生额总数,结出余额,把它登记在该帐页的最末一行,并在摘要栏内注明“转次页”字样。然后,再把发生额合计和余额记入下一页的第一行内,并在摘要栏内注明“承前页”字样。

4.帐簿记录发生错误时的处理,应根据发生错误的性质和情况,按照一定的程序和方法进行更正,不能任意刮擦、挖补、涂抹或用退色墨水更改字迹。

5.结帐前的对帐工作。为了保证帐簿记录的准确性和真实性,会计人员除了平时应当把帐记好外,在结帐前,还应做好对帐工作,以保证做到帐证相符,帐帐相符,帐实相符。对帐的主要内容是:

(1)各种帐簿的记录应该同会计凭证核对相符;

(2)各种帐簿之间,包括总分类帐与日记帐,总分类帐与所属明细分类帐核对相符;

(3)现金日记帐的帐面余额应当每天与实际库存现金核对相符;银行存款日记帐,应当定期与银行送来的对帐单逐笔核对相符;

(4)各种往来帐,如应收款、应付款、银行借款等,应与有关单位核对相符;已交税金、利润和其他应交财政款项明细帐也应定期同监交部门核对相符;

(5)各种财产物资的帐面余额,应定期与库存实物核对相符。

(6)帐簿的保管。帐簿是企业经济活动的重要经济档案和历史资料。为了防止可能发生的丢失现象和舞弊行为,平时必须对帐簿进行妥善保管。年终更换新帐簿后,应将旧帐簿分类编号归档,以便事后查阅。帐簿的保存年限应按照国家会计制度的规定执行。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第09期 > 财务与会计1979年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第09期 > 财务与会计1979年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号